Du kanske inte tänker på det dag och natt, men din kreditupplysning är en av dina mest värdefulla tillgångar. Att ha en ren kreditupplysning hjälper dig att säkra kreditkort med bättre räntor och kan till och med göra dig till en mer tilltalande arbetssökande. Men hur vet du om din kreditupplysning är i bra skick eller inte? Och om det inte är det, hur kan du rensa upp din kredit? Låt oss dela upp det i 10 steg.

Kolla in SmartAssets bästa kreditkortsval.

Din kreditupplysning är vad kreditgivare och långivare tittar på när de bestämmer sig för att låna ut pengar till dig. Din kreditupplysning innehåller massor av information om din ekonomi. För det första innehåller den din kredithistorik och konton. Det betyder att alla kreditkonton du har haft tidigare kommer att visas här. Den inkluderar också din betalningshistorik för att visa potentiella långivare hur väl du betalar tillbaka lånade pengar.

En kreditupplysning kommer också att innehålla inkasso. Om du någonsin har låtit ett konto bli förfallna och det skickades till insamlingar, kan den informationen finnas kvar på din rapport i upp till sju år. Konkurser och panträtter som en inteckning kommer också att synas på rapporten.

Tyvärr är det vanligt att kreditupplysningar har fel. Det är därför det är så viktigt att ständigt kolla upp din kreditupplysning. På så sätt kan du hålla utkik efter eventuella inkonsekvenser och åtgärda dem så fort du ser dem.

Först och främst vill du ta en titt på din kreditupplysning. Du kan få en gratis kopia av din kreditupplysning från AnnualCreditReport.com. Enligt federal lag är det obligatoriskt att tillhandahålla en gratis kreditupplysning var 12:e månad från de tre kreditupplysningsföretagen, Experian, Equifax och TransUnion. Du kan också få en gratis kopia om du nekats kredit under de senaste 60 dagarna.

Eftersom finansiella institutioner inte alltid rapporterar till alla tre byråer kan varje rapport se något annorlunda ut. Det är viktigt att läsa varje kreditupplysning noggrant för att säkerställa att alla är korrekta. Detta beror på att du inte alltid vet vilken rapport en potentiell långivare kommer att titta på.

När du har fått dina rapporter, gå igenom var och en och kontrollera om det finns felaktigheter. Du kanske vill jämföra dina rapporter med dina andra finansiella poster för att se till att allt stämmer. Många kreditupplysningar har någon typ av fel, oavsett om det är en föråldrad rapport, ett saknat konto eller till och med ett stavfel. En studie från Federal Trade Commission från 2012 visade att en av fyra konsumenter identifierade fel i sina kreditupplysningar som kan ha påverkat deras poäng.

När du tittar på din rapport, kontrollera statusen för dina lån, kontosaldon, betalningshistorik, kreditgränser och kreditförfrågningar. Kanske har en borgenär markerat en betalning som sen när du vet att du gjort betalningen i tid. Det skulle vara något att flagga för senare tvist.

Du bör också kontrollera din personliga information på kreditupplysningen. Saker som ditt namn och födelsedatum påverkar inte din kreditpoäng, men de kan signalera identitetsstöld. Du kanske inte känner till ett bedrägligt konto som öppnats under ditt personnummer förrän du tittar på din kreditupplysning. Håll även utkik efter fel i adresser som kan orsaka problem.

Gör en detaljerad lista över alla misstag du hittade i rapporten. Inkludera det exakta felet, den korrekta informationen, borgenären, datum etc. Du måste också samla in alla relevanta dokument som stöder dina krav. Du kanske till exempel vet att du gjorde en betalning i tid, men utan bevis kan en borgenär enkelt avvisa din tvist.

När du har flaggat varje misstag och har dina styrkande dokument kan du lämna in dina tvister. FTC-studien från 2012 som nämndes tidigare fann också att en av fem konsumenter fick fel som korrigerats av kreditupplysningsföretag efter att ha bestridit dem.

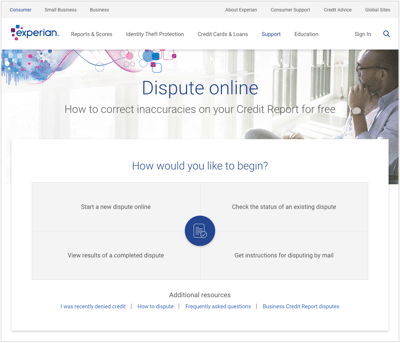

Du kan lämna in en tvist online, men du kanske gör det bättre genom att skicka ett brev med posten. Tänk på att du måste lämna in en separat tvist med varje byrå, Experian, TransUnion och Equifax. Varje byrå har sina egna instruktioner och postadresser, så se till att följa dem tydligt.

Du bör också skicka ett tvistbrev till borgenären för de felaktiga uppgifterna. På så sätt ställer du både byrån och borgenären till svars, och borgenären kan inte lika lätt undvika problemet. Dessutom kan du genom att tillhandahålla dina bevis till både byråer och borgenärer hjälpa dig att vinna en tvist.

Skriv ett tvistbrev för varje fel och skicka dem separat. Dessa brev måste beskriva det specifika felet och varför det är felaktigt. Om du har några dokument som hjälper din argumentation, skicka kopior av dem också. Det kan hjälpa att börja med de mest skadliga föremålen. På så sätt, om de ändras, har du fått större inverkan på din rapport snabbare.

Du vill hålla reda på alla anspråk med varje kreditupplysningsbyrå. Om du ringer några samtal, anteckna namnen på alla representanter du pratar med, vad du pratade om och datumen du ringde. Detta kommer att hjälpa dig att backa dina anspråk, särskilt om en byrå eller borgenär bekämpar din fordran.

Det är viktigt att föra alla dina register och kontinuerligt följa upp med byråerna och borgenärerna. Kreditupplysningsbyråer har 30 dagar på sig att undersöka ditt krav. De måste också vidarebefordra all relevant information om det omtvistade kontot till dig. Om de inte kan verifiera ett negativt föremål med kreditgivaren kommer föremålet att tas bort. I så fall får du snart en gratis, uppdaterad kopia av din kreditupplysning.

Uppföljning med fordringsägare och kreditupplysningsföretag kommer att hålla dig uppdaterad med om din tvist godkändes eller nekades. Om den godkändes kan du snabbt begära att kreditupplysningar skickar uppdateringar till alla finansinstitut som har begärt din rapport under de senaste sex månaderna. Du kan också få den skickad till alla potentiella arbetsgivare som har sett din rapport under de senaste två åren. Detta kommer att bidra till att förbättra ditt rykte i ditt nätverk utan fler svåra förfrågningar.

Om din tvist nekades kan du fortfarande få en anteckning om tvisten på din rapport och skickas till finansinstitut. Hur som helst, se till att du ber byråerna skriftligen att skicka dessa uppdateringar.

I vissa situationer kanske du vill lägga till ett personligt uttalande till din kreditupplysning. Du kan till exempel förklara att dina sena kreditkortsbetalningar var under svåra tider. Du kan också skriva ett personligt uttalande i händelse av att en tvist du gjorde inte riktigt gick din väg.

Kreditupplysningsföretag kräver vanligtvis att dessa uttalanden inte överstiger 100 ord. Det kommer inte att orsaka en faktisk ökning av din kreditpoäng, men kan hjälpa ditt fall när du städar upp din kreditupplysning. Tänk på att vissa påståenden kommer att finnas kvar på din rapport i två år. Detta blir riskabelt om du beskriver dåliga konton i kontoutdraget, men kontona har redan raderats. Potentiella långivare kan sedan fråga dig om den dåliga historien.

När du har bestridit fel bör du arbeta med dina förfallna konton och konton i samlingar. Din betalningshistorik spelar en stor roll i din kreditvärdighetsberäkning. En historik över betalningar i tid visar att du kan lita på att betala tillbaka pengar som du har lånat. Alla sena betalningar eller stora skulder kommer att återspegla ganska dåligt.

Ju mer försenad en balans är, desto värre skada kan den orsaka. Om du inte kan betala saldon direkt, försök att kontakta dina fordringsägare. Fråga om du kan skapa en betalningsplan eller till och med reglera skulderna. Om du har ett fel i ett annars perfekt register och ändrar betalningen med godkända medel, kan din borgenär vara villig att hoppa över att rapportera felsteg till kreditupplysningsföretag.

Därefter vill du eliminera alla kreditkortsskulder med hög saldo. Kreditkortsutgivare rapporterar dina saldon en gång i månaden. Detta innebär att varje rapport kommer att ha stor inverkan på din kreditutnyttjandegrad. Kreditutnyttjandet visar potentiella långivare hur mycket skuld du har jämfört med din totala kreditgräns. Generellt sett vill du behålla en användning på 30 % av din kreditgräns. Att komma för nära gränsen kan få långivare att tro att du är för ivrig att spendera lånade pengar.

Försök att justera din kreditutnyttjandegrad till mellan 10 % och 30 % av din gräns genom att betala av dina enorma skulder. Om du gör det kan du förbättra ditt resultat inom några månader. Av samma skäl bör du undvika att stänga några kreditkort under städningen av din kreditupplysning. Detta gäller särskilt om du har haft kortet öppet i över ett år. Kreditlängdshistorik spelar en annan stor roll för att bestämma din kreditpoäng.

Det finns bara så mycket du kan göra för att rensa upp fel som du gjort tidigare. Vi kan inte vinna varje tvist eller radera varje inkasso. Lyckligtvis kan en stadig vana av bra kreditbeteende göra stor skillnad i din kreditupplysning över tid. Fokusera på att etablera smarta ekonomiska vanor. Du kan vidta åtgärder som att öppna ett säkert kreditkort för att återuppbygga din kredit, ställa in automatiska fakturabetalningar och kanalisera mer pengar till återbetalning av skulder. Känn dina gränser och använd endast de kreditprodukter du vet att du har råd med.

Håll reda på eventuella ändringar som är resultatet av städningen av din kreditupplysning. Detta kan hjälpa dig att skapa handlingsbara planer och arbeta mer effektivt med långivare och fordringsägare framåt.

Fortsätt också att få kopior av din kreditupplysning under åren. På så sätt kan du snabbare upptäcka eventuella fel och vidta åtgärder. Det kommer inte att vara kul att behöva skicka flera tvister vart tionde år.

Att städa upp din kreditupplysning är en viktig del av att förbättra din kreditvärdighet och övergripande finansiell hälsa. Det är därför det är avgörande att ta rätt steg för att städa upp det. Du vill inte radera något som borde stanna! Genom att följa stegen ovan kan du komma på väg mot en renare och hälsosammare kreditupplysning.

Fotokredit:©iStock.com/CasarsaGuru, ©iStock.com/danielfela, ©iStock.com/PeopleImages