Bostadskostnaderna äter upp mer av den genomsnittliga amerikanens lön varje månad än någon annan enskild utgift och når cirka en tredjedel av de genomsnittliga utgifterna 2019, enligt uppgifter från Bureau of Labor Statistics. Och även om husägande är kodat i den amerikanska drömmens DNA, är det inte lätt för många att köpa ett hem. Bilbetalningar, studielån, kreditkortsräkningar och andra skulder kan göra det svårt att kvalificera sig för ett bostadslån och hålla jämna steg med betalningar av bolån. Det är därför SmartAsset analyserade data från de 15 största städerna i USA för att uppskatta hur mycket pengar du behöver tjäna – och inte överstiga den rekommenderade skuldkvoten på 36 % – för att ha råd med månatliga bostadsbetalningar.

Vår studie jämför dessa städer med hjälp av följande faktorer:medianvärde för bostaden, fastighetsskattesats, handpenning, husägares försäkring och andra månatliga betalningar av icke-bolåneskulder. För detaljer om våra datakällor och hur vi sätter ihop all information för att skapa vår slutliga ranking, kolla in avsnittet Data och metodik nedan.

Detta är SmartAssets fjärde studie om den lön som behövs för att ha råd med hembetalningar i de 15 största amerikanska städerna. Kolla in 2020 års version av studien här.

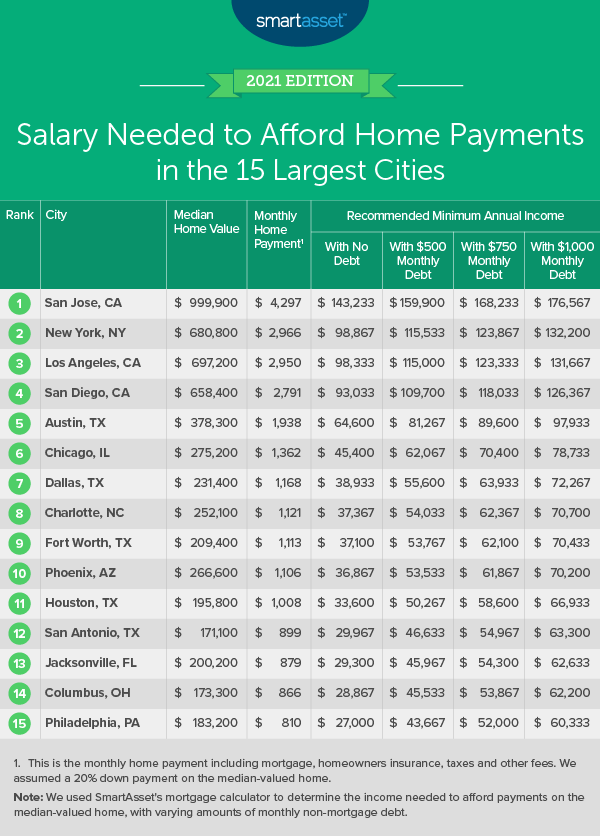

1. San Jose, CA

Husägare i San Jose, Kalifornien måste ha den högsta inkomsten av alla 15 städer för att ha råd med sina hembetalningar. Vår studie visar att de måste tjäna $143,233 (utan skuld) för att ha råd med en fastighet med ett medianvärde på $999,900. Den inkomsten går upp till $159,900 när en husägare har $500 i månatliga skuldbetalningar, $168,233 om han eller hon är skyldig $750 i månaden och $176,657 med $1,000 av ytterligare månatlig skuld. Mer överkomligt är att fastighetsskatten i San Jose är relativt låg, 0,76 %.

2. New York, NY

The Big Apple kommer på andra plats, men om du vill köpa ett hem i New York City måste du tjäna minst 98 867 USD utan ytterligare skulder för att ha råd med husbetalningar. Om du är skyldig 1 000 USD i månatliga skuldbetalningar måste du tjäna 132 200 USD. Medianvärdet för bostaden i NYC är 680 800 USD, och medianvärdet för fastighetsskatten är 5 633 USD.

3. Los Angeles, Kalifornien

Los Angeles medianbostadsvärde är något högre än New York Citys och det näst högsta i studien ($697 200). Fastighetsskattesatsen är dock den näst lägsta totalt sett – bara 0,68 %. Om du inte har några skulder måste du tjäna minst 98 333 USD för att göra hembetalningar och hålla din skuld i förhållande till inkomst mindre än 36 %. Men om du är skyldig 500 USD varje månad behöver du en inkomst på minst 115 000 USD.

4. San Diego, CA

San Diego, Kaliforniens medianvärde för hus är $658 400, det fjärde högsta i studien. Den genomsnittliga fastighetsskattesatsen är dock tredje lägst på 0,69 %. Om du har månatliga skuldbetalningar på 1 000 USD innan du tar ett bolån, måste du tjäna minst 126 367 USD för att ha råd med husbetalningar i San Diego. Som jämförelse, om du har en månatlig skuld på 750 USD, måste du tjäna 118 033 USD.

5. Austin, TX

Husägare i Austin, Texas utan skuld måste tjäna minst $64 600 för att göra sina bostadsbetalningar. Deras inkomstkrav stiger till $81 267 om de har en månatlig skuldbetalning på $500. Medianvärdet för hus i Austin är betydligt lägre jämfört med de fyra bästa städerna på den här listan, på bara $378 300. Men fastighetsskattesatsen är mer än dubbelt så hög, 1,75 %.

6. Chicago, IL

Medianvärdet för bostaden i Windy City är 275 200 $. Chicago husägare måste betala en ganska hög fastighetsskatt, på 1,54%. Om de inte har några månatliga skulder måste de tjäna minst 45 400 USD för att ha råd med månatliga hembetalningar utan att överskrida 36 % skuld i förhållande till inkomst. Om de är skyldiga 1 000 USD i skuldbetalningar utanför sitt bolån måste de tjäna 78 733 USD.

7. Dallas, TX

Dallas har den femte högsta fastighetsskattesatsen i denna studie, på 1,66%. Medianvärdet för bostaden i staden är $231 400. Husägare utan en skuld måste tjäna minst $38,933. Men om de är skyldiga $750 i månatlig skuld, måste de tjäna minst $63 933 för att ha råd med ett bolån.

8. Charlotte, NC

Charlotte, North Carolina har ett medianvärde för bostaden på 252 100 USD och en fastighetsskattesats på 0,94 %. Husägare här måste tjäna $37 367 utan ytterligare skulder för att ha råd med bostadsbetalningar. Om du är skyldig 500 USD i månatliga skuldbetalningar utanför ditt bolån måste du tjäna minst 54 033 USD för dina bostadsbetalningar.

9. Forth Worth, TX

Fastighetsskattesatsen i Fort Worth är 1,98 %, den högsta satsen i alla 15 städer. Medianvärdet för bostaden är 209 400 $, och husägare med ytterligare månatliga skuldbetalningar på 750 $ måste tjäna 62 100 $ för att bo bekvämt i denna stad. Som jämförelse, om deras icke-bolåneskuldbetalningar bara är 500 USD varje månad, måste de tjäna 53 767 USD.

10. Phoenix, AZ

Fastighetsskattesatsen i Phoenix, Arizona är 0,58 %, den lägsta i denna studie. Medianvärdet för bostaden är $266 600. Husägare har råd att betala bolån med en inkomst på $36 867 så länge de inte har någon annan skuld. Men om de har 750 USD i månatliga skuldbetalningar måste de tjäna minst 61 867 USD.

11. Houston, TX

Houstons fastighetsskattesats, precis som i de andra Texas-städerna i topp 15, är ganska hög - den tredje högsta i studien, faktiskt, på 1,78%. Medianvärdet för bostaden är dock mycket lägre på listan, på $195 800. För att ha råd med hembetalningarna utan att bryta mot 36 % skuld-till-inkomst-regeln, måste du tjäna minst 50 267 USD om du har 500 USD i andra månatliga skuldbetalningar. Om du har lyckats hålla dig skuldfri före bolånet behöver du bara 33 600 USD i årsinkomst.

12. San Antonio, TX

Medianvärdet för fastighetsskatten i San Antonio, Texas, är 1,91 %, den näst högsta fastighetsskattesatsen i studien. Medianvärdet för bostaden är $171 100. För att ha råd med betalningar på medianhuset i San Antonio måste du tjäna minst 29 967 USD och inte ha några ytterligare skuldbetalningar. Om du är skyldig en månatlig skuld på 1 000 USD utanför ditt bolån måste du tjäna minst 63 300 USD för att bekvämt ha råd med hembetalningar.

13. Jacksonville, FL

Jacksonville, Floridas medianvärde för bostaden är $200 200, och fastighetsskattesatsen är relativt låg på 0,87%. Detta innebär att du måste tjäna 29 300 $ för att ha råd med en genomsnittlig husbetalning så länge du inte har några extra månatliga skulder. Om du gör andra skuldbetalningar på 500 USD varje månad måste du tjäna minst 45 967 USD för att bekvämt ha råd med hembetalningar i Jacksonville.

14. Columbus, OH

Columbus, Ohios fastighetsskattesats är 1,60%, och medianvärdet för bostaden är $173 300. Husägare med ytterligare skuldbetalningar på $500 varje månad måste tjäna minst $45,533. Att dubbla månatliga betalningar av icke-bolån till 1 000 USD innebär att de behöver en lön på minst 62 200 USD.

15. Philadelphia, PA

Medianvärdet för bostaden i staden Brotherly Love är 183 200 USD och fastighetsskattesatsen är 0,91 %. Om du inte har någon annan skuld behöver du en lön på minst $27 000 för att göra hembetalningar i Philadelphia. Om du är skyldig 750 USD i månatliga skuldbetalningar utanför ditt bolån måste du tjäna minst 52 000 USD per år.

För att hitta den lägsta erforderliga lönen för att ha råd med hembetalningar i de 15 största amerikanska städerna använde vi data från U.S. Census Bureau. Först tog vi medianvärdet för bostaden i varje stad och beräknade kostnaden för en handpenning på 20 %. Vi använde sedan den genomsnittliga fastighetsskatten som betalats i varje stad och medianvärdet för bostaden för att hitta den genomsnittliga fastighetsskattesatsen. Med hjälp av dessa siffror och vår bolånekalkylator hittade vi den genomsnittliga månatliga bostadsbetalningen i varje stad, förutsatt att en bostadsköpare skulle få ett 30-årigt bolån med en ränta på 3 % för 80 % av bostadens värde (balansen efter att ha betalat en 20 % nedsättning betalning). Vi räknade även med en årlig villaförsäkring på 0,35 %.

Efter att ha hittat den genomsnittliga månatliga hembetalningen beräknade vi den inkomst som behövdes för att göra dessa betalningar samtidigt som vi inte översteg en skuldkvot på 36 %. Vi övervägde också den nödvändiga inkomsten för att göra hembetalningar baserat på potentiella bostadsköpares skuldnivåer, som sträckte sig från inga månatliga skuldbetalningar till skuldbetalningar på totalt 1 000 USD per månad.

Vi rankade varje stad från den högsta minimiinkomsten (utan ytterligare skulder) som behövs för att ha råd med hembetalningar till den lägsta minimiinkomsten (utan ytterligare skulder) som behövs. Medianvärdena för hemmet och hushållens medianinkomster kommer från U.S. Census Bureaus 2019 1-åriga American Community Survey.

Frågor om vår studie? Kontakta press@smartasset.com.

Fotokredit:©iStock.com/KenWiedemann