Det är ingen hemlighet att Healthcare.gov-webbplatsen har plågats av problem sedan starten. Personligen trodde jag inte att jag skulle behöva ta itu med dem. Min man arbetade för ett stort internationellt företag och vi fick våra förmåner från dem. Jag oroade mig inte för mycket om dramatiken eller motreaktionen kring det. Vad jag inte visste då är att min man skulle erbjudas ett fantastiskt jobb i början av detta år och att han skulle lämna sitt gamla företag och sin sjukvård bakom sig.

5 försäkringar att köpa om du är egenföretagare

Även om han var exalterad över karriärflyttet, var vi inte exalterade över räkningen på 1 400 USD som vi skulle behöva betala varje månad för COBRA-täckning tills hans nya förmåner började. Vi övervägde att bara riskera det eftersom att betala 1 400 USD extra i månaden inte var i möjligheternas område. Men jag visste att med min mans diabetes, min autoimmuna sjukdom och ett olycksbenäget barn var det för riskabelt att gå utan. Vi bestämde oss för att ge Healthcare.gov ett försök.

Vi registrerade oss i mitten av februari för att vara berättigade till försäkring från och med 1 mars st . Just nu är den öppna registreringen stängd, men det finns vissa omständigheter som gör att du fortfarande kan köpa en försäkring. Om du har haft en kvalificerande livshändelse eller startat en ansökan före deadline kan du fortfarande kunna ansöka.

Hur fungerade det? Först registrerade vi ett konto. Efter att ha fyllt i all information för mig själv och vår familj kunde jag handla efter planer här i North Carolina.

Jag märkte att det var några gånger då säkerhetsfrågor ställdes, så jag kände mig lite bättre med att lägga ut min information. En del av verifieringsfrågorna de ställde skulle aldrig ha kunnat besvaras av någon annan än mig, även om de hade mitt personnummer, adress och namn.

Därefter kommer du att få frågan om du vill se om du är berättigad till bidrag. Jag var säker på att vi inte skulle vara berättigade, men vi tog oss tid att fylla i det ändå. Jag kommer aldrig att tacka nej till gratispengar. Till vår förvåning kvalificerade vi oss för några dollar per månad.

Tips:Var beredd på att få information från ditt företag om du för närvarande arbetar. Även om våra förmåner upphörde om en vecka, var vi fortfarande tvungna att låta min mans gamla företag fylla i lite information för att kunna dra nytta av subventionen eftersom han började på sitt nästa jobb.

Det fanns så många planer att välja mellan. Vi hade velat hålla oss till en plan som liknade den vi redan hade så vi tittade noga igenom självrisker, medförsäkringar och maxgränser.

För att vara ärlig, under alla år som jag arbetade och tecknade en sjukförsäkring var jag fortfarande obekant med villkoren. Jag kunde se hur någon lätt kan bli förvirrad när de registrerar sig via webbplatsen.

Det visar dig tydligt dollarbeloppen, men att välja den billigaste planen är inte det enda du bör ta hänsyn till. Har du recept? Titta på det också. Vi upptäckte att den billigare planen (med en hög självrisk och kopia) faktiskt skulle kosta oss mer när vi väl räknade in min mans medicin.

Vi valde en av de lägre kostnadsplanerna eftersom vi bara behövde den på kort sikt. Vi slutade med en liknande självrisk och utgift som vår COBRA-plan skulle ha erbjudit. Om vi skulle ha behövt försäkringen på obestämd tid hade jag investerat i en bättre plan med lägre självrisk och egenavgifter och betalat lite mer. Slutresultatet var att vår familj registrerade sig för att betala $636 i månaden (jämfört med $1 400). För oss var det värt tiden.

Själva registreringen var ganska okomplicerad och sidan ledde dig steg för steg genom hela processen. Det tog oss ungefär en timme från början till slut, vilket inkluderade att vi fyllde i subventionsdelen (och blev förvirrade vid frågorna om subventionssektionen). Det fanns en del uppsägningar i processen och jag var tvungen att fylla i lite information två gånger. Även om vi inte upplevde de förseningar som andra gjorde, registrerade vi inte heller nära deadline, så volymen på webbplatsen var inte vad den normalt skulle ha varit.

Vi hade kontaktat Blå Korset för att få reda på mer information om planerna i förväg, så det sparade oss en anständig tid på att undersöka planer när vi registrerade oss. Jag rekommenderar att du gör detsamma. Det skulle också vara bra att ha ett förmånsutdrag från din nuvarande försäkring (om du har försäkring nu) framför dig för att jämföra äpplen med äpplen. Det finns många val, så det kan bli förvirrande.

Ett annat tips jag har är att försöka slutföra i en session, på så sätt behöver du inte ange information igen. Ha all din information framför dig som din senaste deklaration (för inkomstuppgifter för att fylla i subventionen) och personnummer för alla som kommer att omfattas.

Anta inte bara att om din läkare tecknar försäkring XYZ att de automatiskt tar din nya Healthcare.gov-försäkring. Vår speciella plan skapades faktiskt för marknaden och många läkare har inte kommit ombord ännu. När jag ringde min husläkare sa de att de accepterade försäkringen, men när de gick till läkarens upphittare för min plan, gjorde de det faktiskt inte.

Hur sjukvårdsräkningar kan skada din kredit

Tecknade du din försäkring hos Healthcare.gov? Vad var din erfarenhet? Dela med oss nedan!

Fotokredit:Flickr

PRELIMINÄR TID:Q4 2019 VC &PE kanadensisk marknadsöversikt

Vad händer när du begär att stänga ett checkkonto med ett negativt saldo?

En VC-företags investeringskommitté avvisade dig. Vad betyder det egentligen?

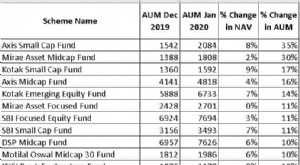

Förvirrad – Ska jag investera klumpsumma nu eller via STP?

2 hemliga tillväxtaktier för småbolag jag tror att du behöver veta om