Vi vet alla att det är viktigt att spara pengar, och fråga dig själv "hur mycket pengar ska jag spara?" kan vara en svår fråga att svara på när man börjar. Eftersom jag är expert på privatekonomi får jag den här frågan mycket.

Mellan sparande till nödsituationer, pension, semester, etc. finns det många saker att tänka på. Och att veta hur mycket man ska spara är något som många inte ofta pratar om. När det väl kommer upp kan det verka som att det inte finns något rakt svar.

Mellan sparande till nödsituationer, pension, semester, etc. finns det många saker att tänka på. Och att veta hur mycket man ska spara är något som många inte ofta pratar om. När det väl kommer upp kan det verka som att det inte finns något rakt svar.

Jag har pratat mycket om sparande på den här bloggen, och i mitt inlägg 56% av amerikanerna har mindre än 10 000 $ sparade till pension, uppgav jag att 56% av amerikanerna har mindre än ett genomsnitt på 10 000 $ i pensionssparande och 33% har inget. pensionssparande överhuvudtaget. Detta är något otroligt viktigt att ta itu med!

Annan intressant statistik som nämns i den här artikeln inkluderar:

Det finns många anledningar till varför en person kanske inte sparar pengar varje månad, vilket jag diskuterar vidare i artikeln.

Men en av de största anledningarna jag har märkt är att folk inte inser att de borde spara mer – för att de tror att de är "oövervinnerliga" (de tror att de inte behöver spara för tillfället, tror de de kommer aldrig att lämna sitt jobb, etc), för att de verkligen tror att de sparar tillräckligt med pengar, eller för att de är så överväldigade av tanken på att spara pengar att de helt enkelt inte sparar några pengar alls.

Verkligen, alla dessa skäl går tillbaka till frågan jag började med, "hur mycket pengar ska jag spara?" Om du upptäcker att du ställer den frågan och inte får några raka svar, är jag här för att hjälpa dig att reda ut det idag.

Artiklar relaterade till "hur mycket pengar ska jag spara?":

Enligt U.S. Bureau of Economic Analysis har den personliga sparräntan i genomsnitt varit omkring 5 % det senaste året och i genomsnitt 8,33 % från 1959 till 2016.

Det finns många människor som tror att det räcker att spara mellan 1 % och 5 % av sin inkomst för att gå i pension.

Tyvärr är det osannolikt att det beloppet kommer att räcka för att gå i pension.

Även om 5 % är bättre än ingenting, kan bara en liten nödsituation varje år enkelt och helt utplåna dessa besparingar.

Att spara bara 5 % betyder dessutom att det kommer att ta väldigt lång tid för dig att gå i pension.

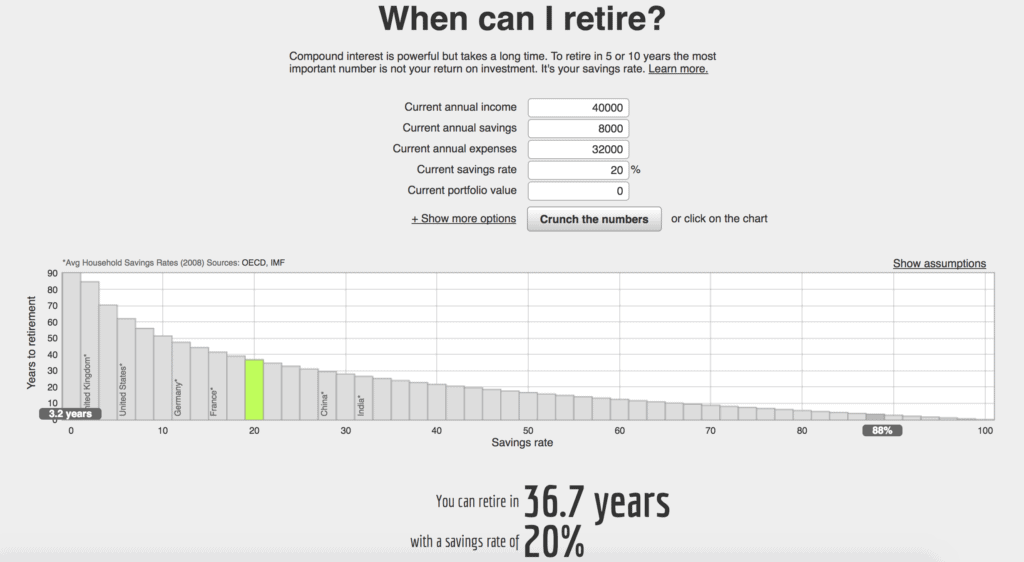

Pensionskalkylator:https://networthify.com/calculator/earlyretirement

Som du kan se från ovan:

Så genom att spara mer av dina pengar kommer du sannolikt att gå i pension tidigare. Är det vettigt, eller hur?

Relaterat innehåll: Känner du till ditt nettovärde?

Nu är all den statistiken beroende av hur mycket du tjänar, men för den genomsnittliga personen rekommenderar jag att du sparar minst 20 % av din inkomst. Det skulle fortfarande vara cirka 37 års arbete.

Det finns dock ingen perfekt procentsats.

Om du har en hög inkomst bör du förmodligen spara mer av din inkomst så att du inte bara slösar bort dina pengar. Till exempel sparar vi över 80 % av vår inkomst varje månad efter personliga och affärsmässiga utgifter.

Å andra sidan, om 20 % bara verkar vara en galet hög andel för dig att spara, så är det bara att börja någonstans, var som helst! Att spara något är bättre än att spara ingenting (besök avsnittet nedan "Tror du fortfarande att du inte kan spara pengar?" för mer information).

Och alla har olika ekonomiska mål. Om du vill gå i pension i förtid måste du med största sannolikhet spara mer än 20 % av din inkomst.

Rekommenderad läsning: De 6 stegen att ta för att investera din första dollar – Ja, det är verkligen så enkelt!

En persons svar på "hur mycket pengar ska jag spara?" kommer med största sannolikhet att vara helt annorlunda än nästa.

På grund av det kan ditt sparprocentmål variera beroende på dina specifika mål. Pensionskalkylatorer kan vara bra och allt, men du måste verkligen se till att du tänker på dina egna mål.

Kom dock ihåg att det inte alltid bara handlar om pension. Det finns andra saker i ditt liv som du kanske vill spara till.

När du frågar dig själv "hur mycket pengar ska jag spara?" du kommer att vilja tänka på din:

Ja, det är mycket att tänka på. Och det är därför jag alltid rekommenderar att du sparar så mycket du realistiskt kan.

För att göra det lättare att nå dina sparmål rekommenderar jag att du börjar betala själv först.

Om du inte är bekant med idén är det i princip att lägga undan pengar i sparande innan du betalar några andra räkningar. Jag känner också någon som betalar sig själv först genom att lägga extra pengar på sin skuld innan de betalar några andra räkningar.

Att betala dig själv först innan du betalar dina månatliga utgifter kan vara en skrämmande tanke. Ingen vill ta ut för mycket från sitt checkkonto eller inte kunna betala sina månatliga räkningar.

Men din framtid är lika viktig också, så det är mycket bättre att tänka på att spara pengar som ett behov istället för något som kan skjutas undan. Eller så kan du se det så här, att spara pengar är en räkning du betalar till dig själv.

Att betala dig själv först blir det första du gör med varje lönecheck – du betalar inte ens dina andra räkningar först. När du förvandlar besparingar till en budgetrad, snarare än att bara lägga det som blir över i besparingar, kan det verkligen hjälpa dig att spara mer pengar. Ja, det kan vara svårt i början, men du kommer att vänja dig vid att leva på mindre pengar.

För att detta ska bli en del av ditt svar på frågan "hur mycket pengar ska jag spara?" du kan behöva göra en del nedskärningar med din budget eller hitta sätt att tjäna mer pengar. Men genom att bara ha en begränsad summa pengar att spendera varje månad kommer du att upptäcka att du övervakar dina utgifter noggrannare.

Detta kan ge dig möjlighet att verkligen se vad som är ett behov och vad som bara är ett behov.

Här är mina tips så att du kan betala själv först:

Okej, så nu kanske du tänker "Hur mycket pengar ska jag spara om jag inte har mycket pengar?!"

Att tänka på det rekommenderade besparingstalet på 20 % kan vara frustrerande om du redan har svårt att betala dina räkningar och/eller leva lön till lön.

Men Jag rekommenderar att du sparar så mycket pengar du realistiskt kan . Detta kanske inte är i närheten av 20% till en början, fan, det här kanske inte ens är 5%, men lite kommer att hjälpa. Om du inte kan spara så mycket, spara bara något! Börja med 25 USD i månaden om du måste – seriöst, varje liten bit hjälper.

Även om det bara är 1 USD per dag, sätt av det beloppet och börja spara det.

Så, oavsett hur du mår just nu, börja bara med något, hur litet som helst. Arbeta dig sedan uppåt tills du sparar en procentandel av din inkomst som du är nöjd med.

Börja smått och arbeta dig mot ditt sparmål. Och om du för närvarande betalar av skulden, kom ihåg att det också räknas! Fortsätt bara att gå i en positiv riktning och fortsätt komma närmare och närmare dina ekonomiska mål.

Kom ihåg att 5 % av din inkomst med största sannolikhet inte kommer att räcka för att den genomsnittliga personen ska gå i pension, så du kommer att vilja fortsätta att förbättra den andelen långt in i framtiden så att du kommer att kunna gå i pension en dag.

Jag förstår att vissa människor har ekonomiska situationer där de kanske inte kan spara så mycket pengar som de skulle vilja. Att leva lönecheck till lönecheck, vara i medicinsk skuld eller ha en stor oväntad utgift kan förstöra en persons ekonomiska situation och deras mål, och jag förstår det.

Men du måste hitta en väg ut ur det. För att hitta en väg ut kanske du vill hitta sätt att minska dina utgifter, tjäna mer pengar (lära dig sätt att tjäna extra pengar) med mera. Du kommer att behöva utmana dig själv, och det kanske inte är lätt. Men det kommer att vara värt det när du når dina ekonomiska mål!

Genom att spendera mindre pengar kommer du att minska mängden pengar du behöver för framtiden, inklusive pengar till akutfonder, pensionering och mer.

Tänk bara på det:Om du för närvarande lever en sparsam livsstil, kommer du att vara van att leva på mindre i framtiden. Det betyder att ditt sparade pensionsbelopp inte behöver vara lika stort, vilket innebär att det kan vara lättare att nå det sparmålet.

Om du börjar spara nu kan du dessutom dra nytta av ränta som jag ska prata om härnäst.

Här är några bra artiklar som jag rekommenderar att läsa som hjälper dig att lära dig hur du sparar pengar och tjänar extra pengar:

Att spara till pension så snart du kan är en stor sak, särskilt på grund av sammansatt ränta.

Med sammansatt ränta är tiden på din sida, vilket betyder att du bör börja spara pengar så tidigt du kan.

Sammansatt ränta är när din ränta ger ränta. Detta kan förvandla den summa pengar du har sparat till en mycket större summa år senare.

Detta är viktigt att notera eftersom 100 $ idag inte kommer att vara värt 100 $ i framtiden om du bara låter det sitta under en madrass eller på ett checkkonto. Men om du investerar via ditt pensionskonto kan du faktiskt förvandla dina $100 till något mer. När du investerar fungerar dina pengar för dig och ökar dina besparingar.

Till exempel:Om du sätter 1 000 USD på ett pensionskonto med en årlig avkastning på 8 %, kommer du 40 år senare att ha 21 724 USD. Om du började med samma 1 000 $ och lägger ytterligare 1 000 $ i den under de kommande 40 åren med en årlig avkastning på 8 %, skulle det sedan förvandlas till 301 505 $. Om du började med 10 000 USD och lägger ytterligare 10 000 USD i det under de kommande 40 åren med en årlig avkastning på 8 %, skulle det växa till 3 015 055 USD .

Så om du undrar "Hur mycket pengar ska jag spara till pensionen?" du bör också fokusera på skälen till att spara till pension nu, såsom:

Som du kan se är det mycket viktigt att lära sig hur mycket pengar du bör spara, till exempel för pensionering.

Sidoanteckning:Jag rekommenderar dig kolla in Personal Capital om du är intresserad av att få kontroll över din ekonomiska situation. Personligt kapital liknar Mint.com , men mycket bättre. Personal Capital är gratis och det låter dig sammanställa dina finansiella konton så att du enkelt kan se hela din ekonomiska situation, inklusive investeringar.

Så, vad är ditt svar på när en person frågar "Hur mycket pengar ska jag spara?" Vad sparar du till just nu? Hur många procent av din inkomst sparar du?