Jag får många frågor om pengar. Dessa frågor tenderar att variera beroende på den som frågar och hennes behov, men det finns en fråga jag får oftare än någon annan:"Vad är en säker investering med hög avkastning?"

Under det senaste decenniet eller så har jag inte haft något svar på den här frågan. Sparkonton och insättningsbevis är säkert säkra, men de är inte längre attraktiva investeringar. Sedan den stora lågkonjunkturen 2008/2009 har räntorna varit chockerande låga. Detta är designat. Regeringen vill inte att du parkerar dina pengar på ett sparkonto. De vill att pengarna ska cirkulera i ekonomin.

På lång sikt erbjuder aktiemarknaden utmärkt avkastning. Men när folk ber om "säkra" investeringar vill de undvika kortsiktig volatilitet, vilket innebär att aktier inte kan komma ifråga. (Och saker som Bitcoin och ädelmetaller är ännu mer uteslutna!)

Men idag, när jag läste min blogg, snubblade jag över en länk från Michael Kitces veckovisa sammanfattning för ekonomiska planerare. Berättelsen han delade fick mig att tänka på. Skriver i The Wall Street Journal , förklarar Jason Zweig den säkra, högavkastande handeln som gömmer sig i klarsynt. (Den här artikeln ligger bakom en betalvägg.) Den där säkra handeln med hög avkastning? U.S. Government Series I-sparobligationer.

Dessa inflationsjusterade obligationer ger för närvarande 3,54 % årligen!

Zweig skriver:

Ekonomer säger att det inte finns något sådant som en gratis lunch, men I-obligationer erbjuder en garanti från den amerikanska regeringen att du kan få tillbaka ditt ursprungliga kapital plus eventuella ökningar av de officiella levnadskostnaderna längs vägen. Den enda haken är att detta inte är en buffé där du kan äta så mycket du kan:Det maximala köpet är $10 000 per år per kontoinnehavare (såvida du inte väljer att ta din skatteåterbäring i form av en I-obligation).

Ironiskt nog, ju mindre du tjänar och behöver investera, desto kraftfullare är ett verktyg jag binder.

Eftersom jag inte var bekant med I Bonds tillbringade jag ett par timmar med att läsa om dem idag. Jag tror att jag kommer att börja lägga till dem i min investeringsportfölj. Du kanske också vill. Låt mig dela med mig av vad jag har lärt mig.

Serie I-sparobligationer (eller helt enkelt "I Bonds") är inflationsindexerade obligationer med rörlig ränta. Den rörliga räntan består av två komponenter.

Komponenterna med fast ränta och rörlig ränta läggs ihop för att generera den aktuella sammansatta räntan. Eftersom inflationen kan bli negativ (a.k.a. deflation) kan den rörliga räntan också bli negativ. När det händer kan den aktuella avkastningen på dina I-obligationer falla under den fasta räntan. Däremot kan ränta på dessa obligationer aldrig avkastning under noll. De kan aldrig förlora i värde.

Räntebindningar var sjätte månad. I-obligationer är befriade från statliga och lokala skatter, men de är föremål för federal inkomstskatt när de löses in.

Låter allt komplicerat? Det är det verkligen inte.

När du köper en serie I-obligation låser du din fasta ränta. Sedan, var sjätte månad, justeras den rörliga räntan baserat på inflationen.

För närvarande är den fasta räntan på serie I-sparobligationer noll procent. Faktum är att den fasta räntan har legat under en procent på alla serie I-obligationer som emitterats sedan maj 2008. Varför skulle du då överväga att lägga till dem i din portfölj? För trots den låga fasta räntan tjänar dessa saker fortfarande på sparkonton och insättningsbevis.

Med det sagt är kontanter du sätter i dessa obligationer mycket mindre likvida än pengarna du sätter in på banken.

Det finns ett par andra nackdelar du behöver veta om. För det första kan du bara köpa I Bonds elektroniskt från Treasury Direct. (Detta är en officiell webbplats för amerikanska myndigheter, så det är säkert. Eller borde vara det.) För det andra får du bara köpa $10 000 av I-obligationer varje år.

Sa jag "bara"? Jag ljög. Slags. Du har också rätt att köpa I Bonds med din inkomstskattåterbäring. Genom att göra det kan du förvärva upp till $5000 mer i I Bonds varje år. Och obligationer som köps på detta sätt är papper obligationer, inte elektroniska.

Det finns andra mindre saker du kanske vill veta om dessa investeringsinstrument. Om du vill ha mer information, kolla in den officiella Series I Savings Bond FAQ. (Och du kanske också gillar den här tabellen som jämför I Bonds med TIPS, statsobligationer med inflationsskyddade värdepapper.)

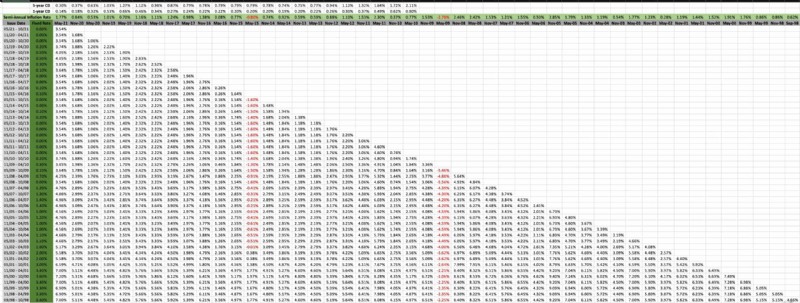

Eftersom jag är en penningnörd – och för att jag var nyfiken – skapade jag ett kalkylblad som dokumenterar historiska serie I-obligationsräntor sedan de släpptes i september 1998. (Detta är baserat på den officiella tabellen från Treasury Direct, men jag har gjort det snyggare och enkelt att uppdatera i framtiden.)

Det här är ett brett kalkylblad, så det kommer att vara oläsligt här på den här skärmen. Du vill öppna bilden på en ny flik. (Om du klickar på bilden bör gör det åt dig.) Även då kan du behöva justera om bildstorleken manuellt för att kunna läsa den.

Så här läser du det här kalkylarket.

När du tittar på det här kalkylarket kan du se att I Bonds inte alltid överträffa femåriga insättningsbevis — men det gör de vanligtvis. Och det har funnits ett par tillfällen då även en ettårig CD har gett bättre avkastning under några månader.

Jag har aldrig köpt en sparobligation. Det kommer att ändras.

Jag gillar idén att använda I Bonds som ett medel för investeringar på medellång sikt — spara till ett hus, spara till högskoleutbildning, etc. Om din tidshorisont är längre än fem år men kortare än till exempel femton år, är dessa ett attraktivt alternativ, särskilt om det är pengar du inte har råd att förlora. Just nu gillar jag dem bättre än ett sparkonto eller CD!

För längre tidshorisonter, och för pengar som du kan ta större risk med, är det bättre att investera i indexfonder. Serie I-obligationer tjänar inte lika mycket som aktier på lång sikt. Inte baserat på historiska medelvärden i alla fall. Men det är inte meningen. Dessa bindningar är inte avsedda för att odla ditt boägg. De är tänkta att hålla ditt boägg säkert.

Även om dessa inte tilltalar dig nu, bör du hålla ett öga på Series I-obligationer för att se var deras fasta räntor går. Om de kryper upp till treprocentsintervallet (som de gjorde för 20+ år sedan) är de en fantastisk affär.

Uppdatering: Chris Mamula på Can I Retire Yet? publicerade just en artikel som jämför två inflationsskyddade statsobligationer:Series I Bonds vs. TIPS. Användbar information där, om denna typ av investering intresserar dig.

Hur man beräknar procentuella förändringar i EPS

Följet att investera i kinesiska aktier

Hur man investerar ett engångsbelopp

Börsen idag:S&P sätter ytterligare en ny topp för att sparka igång Q3

Hur hittar man skuldfria företag i Indien? Trade Brains Screener!

James Glassmans 10 börsval för 2021

Så sparar du mer pengar för att investera 2022

Kan du ha Medicaid och privat försäkring?