I takt med att rörelsen för ekonomiskt oberoende och förtidspensionering (eller förkortat FIRE-rörelsen) har vunnit popularitet har det dykt upp en del myter och missuppfattningar om vad det innebär. Alltför många människor gör antaganden om vad FIRE-rörelsen är och vad den består av.

Många tycker att FIRE-rörelsen är sekt. Vissa tror att ekonomiskt oberoende och förtidspension bara är till för rika vita människor. (Eller mer specifikt för vita män i teknikbranschen.) Andra säger att förtidspensionering endast är möjlig med en hög inkomst. Eller så kan du bara göra detta om du är så sparsam att det gör ont. Och naturligtvis fanns det Paula Pants podcastavsnitt, där vi fick reda på att Suze Orman hatar FIRE-rörelsen för att hon tror att du behöver miljoner för att gå i pension — tidigt eller på annat sätt.

Jag ska vara ärlig. Varje invändning och klagomål om ekonomiskt oberoende innehåller ett korn av sanning. Men varje invändning och klagomål missar poängen på några viktiga sätt.

Låt oss idag titta på några av dessa myter och missuppfattningar om ekonomiskt oberoende och förtidspension, och utforska varför dessa myter och missuppfattningar är myter och missuppfattningar.

Vad ÄR ekonomiskt oberoende?

Innan vi dyker in, här är grunderna i FIRE för dem som inte är bekanta.

Ekonomiskt oberoende och förtidspension är två termer för samma koncept:Du har sparat tillräckligt med pengar för att du – i teorin – aldrig ska behöva arbeta för inkomst igen ... om du inte vill. Vi pratar om "finansiellt oberoende" eftersom alltför många människor vill bråka om definitionen av pension.

Grovt sett kan du betrakta dig själv som ekonomiskt oberoende (och kunna gå i förtidspension) när dina investeringar motsvarar 25 gånger dina årliga utgifter. Det finns en viss nyans i detta, men det är en bra tumregel. Så om du spenderar 50 000 USD per år har du uppnått F.I. när du har 1,25 miljoner USD på dina investeringskonton. Om du spenderar 20 000 USD per år behöver du investera 500 000 USD. Om du spenderar 200 000 USD per år behöver du 5 000 000 USD.

Ekonomiskt oberoende uppnås genom att skapa ett gap mellan dina inkomster och utgifter. Denna lucka – din sparkvot – är nyckeln att uppnå alla ekonomiska mål, särskilt förtidspensionering. Ju högre sparande du har, desto snabbare bygger du ditt drömliv.

Det är det. Det är allt som finns. Det är bara matematik – plus hårt arbete och tålamod.

När jag undersökte den här artikeln hittade jag en undersökning från oktober 2018 av FIRE-rörelsen producerad av TD Ameritrade. Harris-undersökningen talade med 1503 amerikaner om deras pengar och om förtidspension, sedan tolkade TD Ameritrade resultaten. Detta är den enda systematiska undersökningen om FIRE som jag känner till , och jag kommer att hänvisa till det i den här artikeln.

Den vanligaste missuppfattningen om FIRE är att det inte är möjligt om du har barn. När jag förklarar idén för människor jag träffar är detta ofta det första de säger:"Ja, det fungerar bra om du är singel, men det fungerar bara inte om du har en familj."

Föräldraskap är ett dyrt förslag. USDA uppskattar att det kostar ungefär $250 000 att uppfostra ett barn – och det gör inte inkluderar högskola. Uppenbarligen betyder detta att om du har barn och vill gå i pension tidigt (eller uppnå andra ekonomiska mål), måste du tjäna mer pengar. Men barn omöjliggör inte ekonomiskt oberoende.

Faktiskt, av min erfarenhet, de flesta folk i världen av FIRE har barn. Det är norm snarare än undantag. (Denna 2019-artikel från Marketwatch profilerar flera familjer som strävar efter ekonomiskt oberoende, inklusive Angela från Tread Lightly, Retire Early.)

Barn är bara ett hinder för dina ekonomiska mål om du tillåter dem att vara det. Och verkligheten är att många människor i FIRE-gemenskapen har stor glädje av sina barn, särskilt i att utbilda dem om hur pengar fungerar. (Doug Nordman publicerade nyligen en bok som heter Raising Your Money-Savvy Family for Next Generation Financial Independence . Det är en munfull, men kärnan är att FIRE kan vara en familjesträvan.)

Den förmodligen näst vanligaste missuppfattningen är att ekonomiskt oberoende kräver extrem sparsamhet. "Jag vill inte leva som en snålhet", säger folk till mig, och de avfärdar FIRE-rörelsen utan att helt förstå det.

Även om sparsamhet verkligen är en dygd, är det inte ett krav för att uppnå ekonomiskt oberoende. Om du har en hög inkomst är det fullt möjligt att gå i pension i förtid även när du njuter av en lyxig livsstil under dina arbetsår. (Men det krävs en bra lön för att detta ska fungera.)

Om din inkomst är genomsnittlig - eller mindre - behövs det utan tvekan en viss grad av sparsamhet. Återigen handlar ekonomiskt oberoende om matematik. Det finns bara två variabler här:vad du tjänar och vad du spenderar. Om du inte kan justera en variabel för att öka din sparkvot, måste du justera den andra. (Helst skulle du justera båda.)

För fullständighetens skull bör jag påpeka att det faktiskt finns en tredje variabel inblandad. Vad du gör med ditt sparande är också viktigt, så din avkastning på investeringar är en annan faktor. Men dessa är de tre grundläggande variablerna för ekonomiskt oberoende:vad du tjänar, vad du spenderar och avkastningen du tjänar på skillnaden.

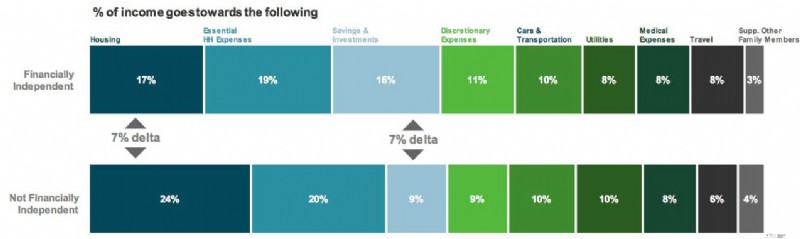

Tro det eller ej, den tidigare nämnda FIRE-undersökningen fann bara en nyckelskillnaden mellan de som är och de som inte är på väg mot ekonomiskt oberoende:F.I. människor spenderar cirka 7 % mindre av sin inkomst på bostäder – och lägger cirka 7 % mer av sin inkomst på sparande och investeringar. (Dessa siffror är mer slående om du ramar in dem på ett annat sätt. FIRE-folk tilldelar 30 % mindre av sin budget till bostäder men sätt av 78 % mer av sin budget för investeringar.)

Så, vad är källan till missuppfattningen att finansiellt oberoende kräver hård sparsamhet? Jag tror att det förmodligen härrör från det faktum att två av de tidigaste förespråkarna för den moderna FIRE-rörelsen var Jacob från Early Retirement Extreme och Pete från Mr. Money Mustache, som båda förespråkar extrem sparsamhet som en väg till rikedom. De har inte fel. Men de är inte de enda som har rätt.

Baksidan av myten om "extrem sparsamhet" är tron att ekonomiskt oberoende kräver en sexsiffrig lön.

Nu är denna myt grundad i verkligheten. De flesta i FIRE-rörelsen har höga inkomster. De är läkare eller mjukvaruingenjörer eller entreprenörer. Eller så arbetar de med flera jobb så att de kan tjäna mer. TD Ameritrade-undersökningen gör detta tydligt. Medan det är möjligt att bedriva F.I. med en låg inkomst är det mycket lättare att göra det med mer pengar.

Det finns en anledning till detta. Du når FIRE genom att öka klyftan mellan dina inkomster och utgifter. Alltså en hög inkomst absolut påskyndar processen.

Som sagt, det finns gott om människor som når ekonomiskt oberoende utan att tjäna miljontals dollar. Detta är dock bara möjligt om du håller dina utgifter låga. Kom ihåg att det här handlar om matematik. Du vill öka skillnaden mellan dina inkomster och utgifter. Om din inkomst är låg och du inte kan (eller vill) öka den, är ditt enda alternativ att minska utgifterna.

Jag hoppas också att det är uppenbart för dig att om båda dessa övertygelser existerar - FIRE är bara möjligt genom extrem sparsamhet och FIRE är endast möjligt med en hög inkomst - så är ingendera troligen korrekt. För det är sanningen.

I verkligheten uppnås ekonomiskt oberoende bäst genom att hitta balans , genom att göra vad som helst för att både öka intäkterna samtidigt som kostnaderna minskar. I slutändan är ditt mål att öka klyftan mellan de två, för att öka din sparandegrad. Hur du väljer att göra detta beror på dina egna styrkor, mål och omständigheter

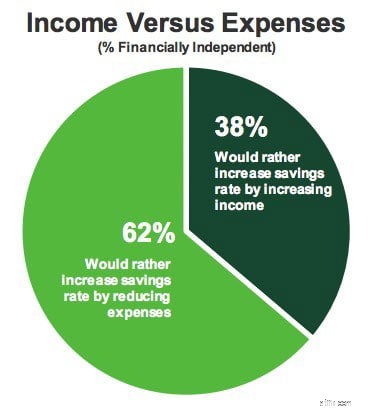

Låt oss titta på några faktiska uppgifter! Enligt TD Ameritrades undersökning om ekonomiskt oberoende, tar FIRE-folk båda tillvägagångssätten:öka inkomsterna och minska utgifterna. Men en är en klar favorit.

Av de tillfrågade föredrar nästan dubbelt så många att öka sin sparandegrad genom att minska utgifterna snarare än att öka inkomsterna. Enligt min erfarenhet beror detta till stor del på att det är enklare att minska kostnaderna än att öka intjäningskraften. Om du var motiverad skulle du kunna dra ned på dina utgifter utanför boendet drastiskt på bara ett par veckor. Men det tar tid och planering att öka din inkomst.

Min hjärna har blivit stel av de människor som kallar FIRE-rörelsen en sekt. Det är inte en sekt. Det finns ingen ledare. Det finns ingen regelbok. Det finns inte ens kollektivavtal om många av kärnkoncepten. (Seriöst, du borde se argumenten i subreddit för ekonomiskt oberoende.)

FIRE-rörelsen är en lös samling av likasinnade som alla strävar efter liknande mål:De vill spara tillräckligt mycket för att de ska kunna sluta med sina dagliga jobb och leva mer meningsfulla liv.

Nu är det sant att FIRE-folk kan uppvisa kultliknande egenskaper.

Det är också sant att FIRE-rörelsen verkligen handlar om att bli rik snabbt. (Eller snabbt i alla fall.) Men det här är ingen dålig sak.

Vanligtvis när vi pratar om att bli rik-snabbt menar vi skumma företag som på något sätt är tänkta att lura människor och/eller bygga upp välstånd genom att skära ner hörn. Dessa system är bedrägerier. De erbjuder löften som omöjligt kan uppfyllas.

Ekonomiskt oberoende är inte en bluff. Det är matematik. Det finns inget skumt med det. Det är helt enkelt processen att använda befintliga verktyg på ett mycket effektivt sätt så att du kan få siffrorna att fungera till din fördel.

De flesta människor sparar 5% till 10% av sin inkomst. Aggressiva finansiella rådgivare uppmanar sina kunder att spara 20 %. Människor i FIRE-rörelsen har en sparkvot på 50 % - eller högre. Det finns inget bluff med att spara mer av dina egna pengar.

Under det senaste året har en ny myt väckt sitt fula huvud. Och det är en myt som gör mig upprörd.

Vissa har börjat hävda att ekonomiskt oberoende och förtidspension bara är alternativ för människor som välsignats av privilegier eller tur. (Ännu bättre, båda.) Poängen med dessa stycken – vare sig de är explicita eller underförstådda – är att det är missriktat att predika kraften i personligt ansvar, att vi istället bör fokusera på den stora bilden för att förbättra ekonomiska möjligheter för människor.

Jag håller med om att privilegium och tur gör göra det lättare för vissa människor att uppnå sina ekonomiska mål än andra. Jag som vit man har haft fördelar som andra demografier inte har. Och systemisk fattigdom är ett verkligt problem. I grunden finns det barriärer som gör det extremt svårt för vissa människor att lyckas. Jag tycker att det är bra att det finns människor där ute som vill prioritera en kamp för offentlig politik som leder till ökat välstånd för fler.

Med det sagt värdesätter jag också personligt ansvar. Jag ska inte skräda orden här:De som förnekar självbestämmandekraften är fulla av skitsnack. Nej, byrån kommer inte att vara lika effektiv för alla. Vissa som vidtar åtgärder kommer att få bättre resultat. Vissa människor utgår från mycket bättre positioner än andra. Och dåliga saker kommer hända. De händer alla.

Men jag tror – starkt — att individuell handling alltid är det mest effektiva sättet för en given individ att förbättra sina omständigheter. Faktum är att "handling slår passivitet" är en av de grundläggande principerna i min finansiella filosofi.

Det är så frustrerande att höra folk hävda att personlig handling inte fungerar. De har fel. Och vad de gör (utan att inse det, tror jag) är att ge människor tillåtelse att inte göra något åt sina omständigheter istället för att besluta sig för att ta ansvar.

Här är det som verkligen stör mig. Detta är en falsk dikotomi. Det är inte antingen-eller. Dessa mål utesluter inte varandra. Du kan fortsätta med båda systemförändring och personligt ansvar på samma gång. Det är så jag har försökt leva mitt liv, och det är så många andra i FIRE-rörelsen lever sitt. Jag tror att de som enbart argumenterar för policyändringar är lika missriktade som de som enbart argumenterar för personligt ansvar.

Privilegium och tur spelar en hand i FIRE-rörelsen, ja. Men från min erfarenhet av att chatta med hundratals förtidspensionärer under det senaste decenniet, finner fler människor ekonomiskt oberoende genom medvetna ansträngningar att spara mer och spendera mindre än genom ödets nycker.

Vissa kommer att avfärda mitt svar här bara för att jag är en vit kille. Lyckligtvis är budskapet om självbestämmande framträdande i alla demografiska grupper. För det är viktigt. Kolla till exempel The Wealth Choice:Success Secrets of Black Millionaires från Dennis Kimbro eller A Latina's Guide to Money av Eva Macias. Samma meddelande, olika leveransfordon.

Det är en ihärdig myt att när någon går i förtidspension kommer hon aldrig att arbeta igen. Folk tror att när du uppnår ekonomiskt oberoende, övergår du till ett trögt liv av lyx:stränder, martinis, pedikyr, personliga assistenter. Det är helt enkelt inte så.

I nästan alla fall jag känner, behåller människor som uppnår FIRE sin befintliga livsstil. Faktum är att det oftast är målet. Människor på vägen mot ekonomiskt oberoende gör i allmänhet ett medvetet beslut att spara tillräckligt för att finansiera sin nuvarande livsstil. Det är det tydliga syftet. Bara en handfull människor vill bo stort efter förtidspensionering.

Dessutom gör många människor väljer att arbeta i förtidspension, precis som många väljer att arbeta efter traditionell pension. Den så kallade Internet Retirement Police vill hävda att "om du arbetar är du inte pensionär", men det här är skitsnack. Detta har aldrig varit definitionen av pensionering.

Arbete ger människor mål. Det ger mening. Det låter dem göra bra arbete som förbättrar deras samhälle – och världen. Och visst, arbete ger extra inkomst. Det är inget fel med det. Om något är att tjäna mer i pension en smart riskreducerande åtgärd. Men för det mesta hjälper de jobb vi tar efter att ha nått ekonomiskt oberoende oss att avvärja ennui.

Jag använder alltid mig själv som ett exempel när jag tar itu med detta ämne. Jag har sparat så mycket att jag inte behöver jobba igen om jag inte vill. Och faktiskt tog jag lite ledigt i ett par år för att inte göra någonting. Men vet du vad? Ett fritidsliv är inte allt det kan vara. Det visar sig att jag blir glad av att skriva om pengar. Det ger mig tillfredsställelse och ger mig en anledning att gå upp varje morgon!

Jag påminns om slutet av ett av mina favoritprogram, The Good Place . (Spoilervarning! ) Våra huvudkaraktärer når livet efter dettas kvasi-himlen, där varje önskan uppfylls och livet är perfekt. Men de är förvånade över att finna att den befintliga befolkningen på The Good Place är allt annat än glad. De boende är stela. De är uttråkade. Varför? För att ha allt betyder ingenting utan sammanhang.

En annan myt som stör mig är tron att FIRE-rörelsen handlar om girighet, att vi är ett gäng Scrooge McDucks som vill samla vår rikedom i själviska syften.

Visst, det finns människor som är i detta bara för sig själva. De är som Han Solo i Star Wars , som inte har något intresse av att besegra det galaktiska imperiet. "Titta, jag är inte med i det här för din revolution", säger han. "Jag är inte i det för dig, prinsessa. Jag förväntar mig att få bra betalt. Jag är med för pengarna."

Om det är ditt mål, okej. Jag är okej med det. Vem är jag att bedöma andras motivation? Men jag tror att det är ett misstag att tillskriva detta motiv till alla i FIRE-rörelsen. (Eller till och med för de flesta i FIRE-rörelsen!) De som lär sig om ekonomiskt oberoende och håller fast vid det har ofta högre mål.

Kända, Mr. Money Mustache, en av FIREs mest framstående röster, gör ingen hemlighet att hans hemsida bara sekundärt handlar om pengar. Hans mål är att få människor att leva lättare i världen. Han vill hjälpa miljön genom att minska konsumtionen. Han vill att människor ska vara rika, lyckliga och rädda världen.

https://www.youtube.com/watch?v=8BDWih309wc

Eller så är det Vicki Robin, en av den moderna FIRE-rörelsens tidigaste röster. När jag skrev för att fråga om hennes första inspiration, svarade Vicki:

"Jag ville att världen skulle bli en bättre plats. Vackrare. Mer i linje med min högsta känsla av ömsesidigt släktskap i livet. Jag var också influerad av Thoreau och Emerson. Jag studerade utopiska samhällen redan på gymnasiet...Pengar i sig var aldrig av intresse."

Vickis vision är tydligt uppenbar i Dina pengar eller ditt liv , hennes bok från 1992 som inspirerade många inom FIRE-rörelsen att följa denna väg.

Och hur är det med Tanja Hester från Our Next Life? Tanja är all about använder sin position i förtidspensioneringen som en kraft för gott.

Som du säkert förstår har jag tänkt mycket på detta och jag har haft många diskussioner om ämnet. Jag har faktiskt börjat utveckla ett föredrag om detta ämne, som jag presenterade för första gången i oktober 2019. Och det är en stor anledning till att jag nyligen beställde ett exemplar av Vad vi är skyldiga varandra av T.M. Scanlon. (Den andra anledningen? "ELEANOR — HITTA CHIDI".)

För mer om detta ämne, kolla in min artikel om vad som händer efter att du uppnått ekonomiskt oberoende.

Slutligen finns det många människor som tror att FIRE-rörelsen är en modefluga och att dess popularitet kommer att blekna med tiden.

Vissa skulle sätta mig i det här lägret. Jag har varit väldigt högljudd som jag gör tror att FIREs nuvarande popularitet är en produkt av det senaste decenniets brusande ekonomi. Tiderna är goda, så den personliga rikedomen har vuxit. Människor känner sig rika. De är intresserade av ämnen som förtidspensionering. Men när jag började Get Rich Slowly var det dystrare. Sparsamhet och sparsamhet och att komma ur skulden var de populära ämnena.

De senaste 11-12 åren har skapat en extraordinär uppsättning omständigheter som har gjort det möjligt för många människor att bygga välstånd snabbt - om de hade förmågan (och kunskapen) att investera i antingen fastigheter eller aktiemarknaden. Som ett resultat finns det ett gäng människor som tycker att de kan gå i förtidspension om de vill, och det har lett till ett större intresse för FIRE-idealen.

I ett föredrag nyligen hävdade jag att vi har nått "peak FIRE". Och det står jag fast vid. Men även om jag tror att vi är på (eller nära) topppopularitet för detta ämne, gör jag inte tror att ekonomiskt oberoende är en modefluga. Jag vet faktiskt att det inte är det.

Om du undersöker historien om ekonomiskt oberoende kan du se att denna idé har funnits länge, länge. År 1758 förespråkade Benjamin Franklin många av de kärnkoncept vi känner till och älskar idag. Men det var inte bara Franklin. Under hela 1800-talet (och in på 1900-talet) främjade många böcker "penningmässigt oberoende" som en väg till ekonomisk förverkligande.

Det vi har sett på sistone – under de senaste åtta åren eller så – är en snabb förfining av dessa begrepp, en kodifiering av de steg som krävs för att snabbt bygga upp välstånd. Det är ungefär hur de olika elementen som utgör evolutionsteorin hade funnits i århundraden, men det var inte förrän Darwin publicerade On the Origin of Species att hela processen var snyggt förpackad på ett ställe.

De flesta av dessa myter om ekonomiskt oberoende och förtidspension härrör från samma problem:att anta att FIRE-rörelsen är homogen, att det finns något förenande motiv eller metod. Det finns inte. Ekonomiskt oberoende är inte bara en sak. Förtidspensionering är olika för alla.

Av min erfarenhet är den enda sak som förenar FIRE-folk är matematik. Denna strävan är endast möjlig genom att skapa en personlig vinst, ett gap mellan vad du tjänar och spenderar. Det är det. Det är det enda gemensamma.

Innan jag stänger vill jag ta upp en sista myt. Det finns de som upptäcker idén om ekonomiskt oberoende senare i livet. De bestämmer sig inte för att gå i förtidspension förrän i fyrtioårsåldern - eller femtioårsåldern. Alltför många gånger överger folk idén för att de tror att de helt enkelt inte kan få det att hända.

Men enligt undersökningen jag har citerat hela den här artikeln, börjar den genomsnittlige FIRE-anhängaren sin resa mot ekonomiskt oberoende vid 37 års ålder och planerar att gå i pension om tjugo år. Bara en tredjedel av FIRE-folket börjar före 30 års ålder. (I juli träffade jag Becky Heptig som skriver bloggen Started at 50, som handlar om detta ämne.)

Det är ingen tvekan om att det hjälper att börja tidigt. Det gör en enorm skillnad. Men vet du vad som är bättre än att börja igår? Med start idag. Oroa dig inte för att ha väntat så länge. Börja där du är.

Om du är intresserad av ekonomiskt oberoende och förtidspension men inte vet var du ska börja, kolla in Money Boss Manifesto , min gratis guide för att uppnå ekonomisk frihet. Det finns inga försäljningsargument i den här saken. Det är inte ett försök att sälja upp dig. (Jag tror inte ens att jag ber dig att registrera dig för min e-postlista!) Money Boss Manifesto är en helt gratis introduktion till ramen för ekonomiskt oberoende och förtidspensionering.

Om det här ämnet intresserar dig och du vill lära dig mer bör du läsa det.

För att avsluta saker och ting vill jag påpeka att min kompis Diania Merriam nyligen var värd för ett webbseminarium om FIRE missuppfattningar, antaganden och kritik. Diania är grundaren av EconoMe-konferensen, och jag har hjälpt henne som volontär på sistone. Hon är fantastisk. Jag har inte sett videon från webinaret, men jag misstänker att den är stabil. Om det här ämnet är uppe i din gränd bör du absolut titta på videon nedan.

Hur skulle ett Biden-ordförandeskap påverka terminsmarknaderna?

Investerare köper Lloyds-aktier. Jag skulle köpa denna billiga FTSE 100-aktie istället

Enterprise Ethereum Alliance Juridisk industri arbetsgrupp Pressmeddelande

Vad händer egentligen på ett "hackathon"? SPOILER:Det var inte vad du förväntade dig.

Hur länge ska du behålla annullerade checkar och bankutdrag?

Vad är fasta kostnader?

Vad innebär det att hyra ut i andra hand?

The True Cost of Grey Divorce