Eftersom att bygga välstånd är ett maratonlopp, kan det kännas skrämmande och nedslående att hålla sig fokuserad i årtionden. Mållinjen känns avlägsen, så det är lätt att bli distraherad av andra pressande ekonomiska behov. För att behålla fokus är det bra att ha milstolpar att titta på – markörer för att spåra dina framsteg och hålla dig motiverad.

Nedan finns några markörer som du kan använda för att checka in med ditt pensionssparande. Detta är bara grova uppskattningar. Tänk på att siffrorna är baserade på en avkastning på 10 % under 40 år, vilket innebär att du började investera vid 25 års ålder. Om du inte börjar investera förrän vid 35 års ålder kan du nå samma milstolpar; du kommer bara att nå dem 10 år senare.

Du kan göra det som andra generationer inte har gjort—du kan börja investera tidigt . Faktum är att du kan börja investera långt innan du får ditt första "riktiga" jobb. Om du lyckades lägga undan 50 USD i månaden från 18–25 års ålder har du cirka 6 000 USD på ett pensionskonto. Om du nu lämnade de 6 000 $ ensamma från 25–65 års ålder, skulle du ha 270 000 $ extra - som skulle kunna täcka din sjukvård under dina äldre år! När du får det jobbet från college är du redan före spelet och kan lägga till det beloppet.

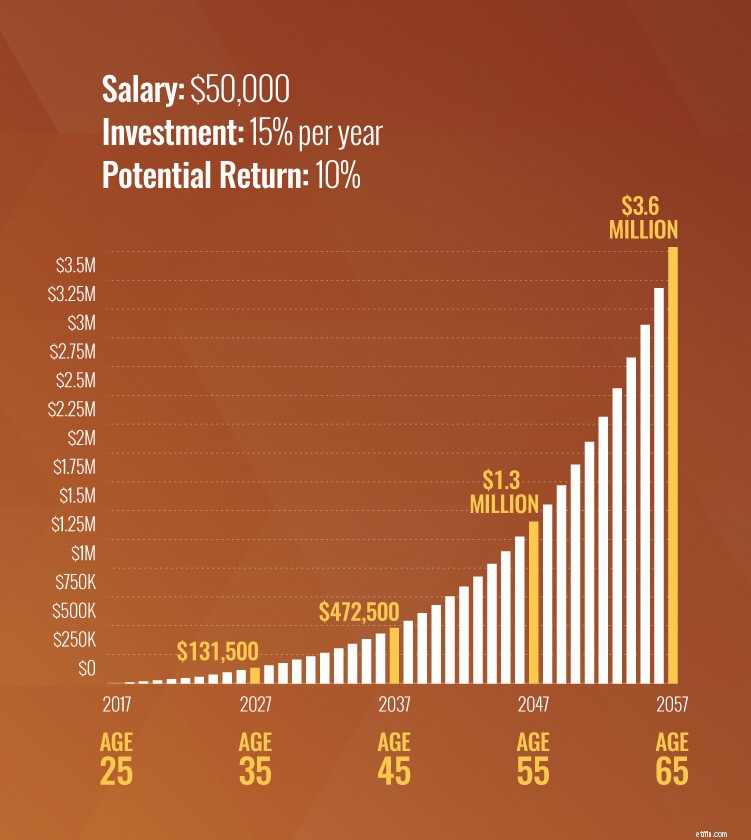

Vid 25 års ålder bör du närma dig slutet av dina collegeår och komma in i arbetskraften. Om du har några skulder, betala av dem så snart som möjligt – även innan du börjar investera. Så fort du är skuldfri och har en nödfond på plats, börja investera! Du vill spara 15% av din inkomst. Med en årslön på 50 000 USD skulle en investering på 15 % av din inkomst vara 7 500 USD per år eller 625 USD per månad.

Om du investerar $7 500 per år i 30 år från och med 25 års ålder, har du $1,3 miljoner vid 55 års ålder! Om du vill nå 1 miljon dollar vid 55 års ålder men inte börja investera förrän du är 35, måste du investera 16 800 dollar per år. Det beror på att du förlorade 10 år av sparande och 10 år av sammansatt ränta. Det är därför det är så viktigt att börja spara tidigt. Om din inkomst understiger $50 000 per år, inga bekymmer. Läs mer om att bygga en gedigen pension på en mindre lön här.

Om du inte har börjat investera ännu är det dags att vidta åtgärder ! Du kan komma ikapp om du gör uppoffringar och beslutar att det inte är en bra plan för din framtid att leva som dina kamrater nu (upp till dina ögonglober i skuld).

Om du är 35 år gammal just nu och du började investera 625 USD i månaden vid 25 års ålder, har du troligen cirka 131 000 USD i din pensionsfond.

Om du är 45 år gammal just nu och du började investera 625 USD i månaden vid 25 års ålder borde du vara runt 472 000 USD just nu.

Alla investerar inte 15 % av sin inkomst från och med 25 års ålder. Vi förstår det! Men det betyder inte att du inte kan nå den miljonärsmilstolpen! Men om du är långt efter vid 45 års ålder, skulle du behöva bidra med betydligt mer pengar varje månad för att komma dit. Du kanske också vill vänta till 70 års ålder för att gå i pension.

Om du började investera 800 USD i månaden från 45 till 70 års ålder, skulle du nå miljonstrecket vid 70 års ålder! Ser! Du kan komma ikapp!

Du kan behöva skära ner din budget till benet, sälja några saker eller till och med skaffa ett andra jobb ett tag. Vi vet att vissa av dessa val kan verka extrema, men du kan behöva vidta drastiska åtgärder för att få fart på din pension från noll!

Vid det här laget börjar du nå dina sparmål, men det här är ingen tid att släppa gasen! Vi vet att du vill koppla av lite och njuta av frukterna av ditt hårda arbete, särskilt om du närmar dig 1 miljon dollar. Vi förstår. Det är okej att leva lite och spara för framtiden. Låt bara inte fem minuters dumhet sätta dig 10 år tillbaka i pensionssparande. Du är bara en motorbåt från katastrof, så håll dig fokuserad!

Om du är 55 år gammal just nu och om du började spara 625 USD i månaden vid 25 års ålder borde du ha cirka 1,3 miljoner USD. Grattis!

Om du är 65 år gammal just nu och du har sparat 625 USD i månaden i 40 år borde du ha cirka 3,6 miljoner USD!

Kolla in diagrammet nedan som illustrerar alla milstolpar efter ålder:

Och häng inte på avkastningen. Även om det bara var 6 %, vilket är långt under den genomsnittliga 30-åriga avkastningen för S&P 500, skulle du fortfarande ha mer än 1,2 miljoner USD vid 65 års ålder! Det handlar om att vara avsiktlig .

Om du fortfarande ligger långt efter med dina besparingar vid det här laget, kan du behöva minska ditt hem. Eller så kan du behöva justera dina förväntningar på pensionen. Du kan behöva arbeta längre, och du kanske inte kan ta de fina semestrar. Men om du jobbar hårt kan du fortfarande njuta av det här kapitlet i ditt liv. Kolla in vår investeringskalkylator för att ta reda på var du är och hur du tar fram en solid plan!

Dessa milstolpar är bara bollplankfigurer. För att få ett mer personligt nummer, prata med din investerare om dina mål och din nuvarande situation. De kan ge dig en tydligare bild av de steg du behöver ta i varje skede av ditt liv.

En trygg pensionering sker inte bara. Du kan inte fortsätta göra det du har gjort och förvänta dig andra resultat, så ställ upp dina mål, arbeta mot dem och låt ingenting komma i vägen!

Låt ingenting stå i vägen för en trygg pension. Kontakta ett SmartVestor-proffs som kan hjälpa dig!

Hitta ett proffs idag

Tips om hur du börjar spara tillräckligt för pensionering oavsett ålder

15 tips för en lycklig pension

Är jag på väg att gå i pension?

Går du i pension om 5 år? Här är en checklista för förberedelser för pensionering

Hur mycket människor har sparat till pension i alla åldrar

15 tips för dig inom 10 år efter pensionering

Vad ska man budgetera för när man går i pension

Hur man sparar 300 USD extra varje månad till pension