Dennis Hopper och Peter Fonda i filmen "Easy Rider" från 1969.

(Bildkredit:Silver Screen Collection/Hulton Archive/Getty Images)

Babyboomergenerationen exploderade på det amerikanska kulturella och ekonomiska landskapet 1946 och blev den rikaste generationen i amerikansk historia. Precis som de regelbrytande karaktärerna i "Easy Rider" hävdade boomers rätten till mer frihet att forma sina liv än vad deras föräldrar hade haft. I samma veva har de fått återuppfinna vad det innebär att ha fritid, att arbeta och gå i pension. Men även om boomers (födda 1946 till 1964) inte har bränt ut på ett strålande sätt, som Neil Youngs hymn hyllade, har de inte heller "bleknat bort".

Deras öde måste vara bättre än Easy Riders' Billy, Wayne och George.

De äldre boomarna från Woodstock-eran oroar sig nu över den långsiktiga lönsamheten för sin pension, medan yngre boomers (som identifierar sig mer med Star Wars än Woodstock) svettas över sin pensionsberedskap.

Bli en smartare och bättre informerad investerare. Prenumerera från bara $107,88 $24,99, plus få upp till 4 specialnummer

KLICKA FÖR GRATIS NUMMER

Vinn och blomstra med det bästa av expertråd om investeringar, skatter, pension, privatekonomi och mer - direkt till din e-post.

Vinn och blomstra med det bästa av expertråd – direkt till din e-post.

Naturligtvis var pensionering inte en högsta prioritet för boomers på Woodstock (fan, 401(k) uppfanns inte förrän nio år efter att de sista ackorden försvann från Hendrix "Hey Joe" på den legendariska musikfestivalen). Men storleken på deras boägg, nästan 60 år senare, är en stor oro.

Med det genomsnittliga saldot på boomer 401(k)-kontot på $270 800 i slutet av 2025, enligt Fidelitys pensionsanalys för fjärde kvartalet 2025 - som inte är lika med det "magiska siffran" på 1,46 miljoner dollar som amerikanska arbetare tror att de kommer att behöva för att gå i pension bekvämt, enligt Northwestern Muts anledning till oro. Faktum är att fyra av 10 Boomers tror att det är troligt att de kommer att överleva sina besparingar, enligt Northwestern Mutuals 2026 Planning &Progress Study.

Svep för att rulla horisontellt

Boomers

Alla 401(k)-sparare

Genomsnittligt saldo

270 800 USD

146 400 $

Medarbetarnas besparingsgrad

12,10 %

9,50 %

Arbetsgivaravgiftssats

5,00 %

4,70 %

Andel arbetare som ökade avgiftssatsen

9,60 %

11,20 %

Procentandel som bidrar till en Roth 401(k)

13,90 %

18,00 %

Procentandel med alla deras 401(k) besparingar i en måldatumsfond

45,40 %

63,00 %

Andel med utestående 401(k)-lån

14,00 %

19,40 %

Andel som har ändrat sin tillgångsallokering

6,80 %

5,40 %

En granskning av Fidelity-data som lyfter fram 401(k)-saldon för boomers som har bidragit till samma pensionsplan på arbetsplatsen under 5, 10 eller 15 år i följd kastar ett mer positivt ljus på deras pensionsberedskap. Boomers, till exempel, som har sockat bort pengar i sina 401(k)s från och med 2010, har ett genomsnittligt saldo på ungefär $600 000, bara skymt för $617,600 i genomsnitt för alla 401(k)-sparare, enligt Fidelity. Boomers i 60-årsåldern har ett genomsnittligt saldo på $269 100, och pensionärer 70 år och äldre har ett genomsnittligt saldo på $273 100, enligt Fidelity-data.

"Långsiktiga spardata är kanske mer korrekta", säger Jonathan Lee, en förmögenhetsförvaltningsrådgivare på U.S. Bancorp Advisors. I sitt arbete med kunder säger han att det inte är ovanligt att arbetare som har varit på ett jobb under lång tid också har andra pensionssparande från tidigare jobb som de har behållit hos sin gamla arbetsgivare eller rullat in på ett individuellt pensionskonto (IRA).

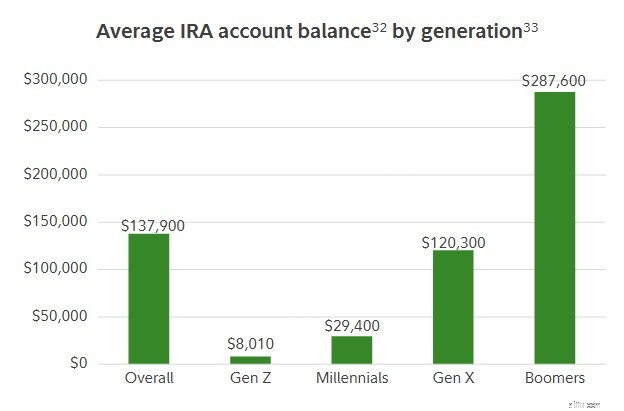

Hans poäng backas upp av data. En granskning av Fidelitys data från fjärde kvartalet 2025 visar att boomers i genomsnitt har $287 600 i IRA-besparingar också. Och Boomers 70 och äldre har $332 784 sparade i sin IRA. De extra besparingarna ljusnar upp bilden för boomers, särskilt för dem som också har 401(k)s. När man tittar på alla olika källor till pensionssparande, säger Lee, målar han upp en mer realistisk bild av det totala sparandet.

33. Fidelity affärsanalys av 18,9 miljoner IRA-konton den 31 december 2025. Betraktar endast aktiva deltagare med ett saldo. 33. Generationer enligt definitionen av Pew Research.

Lee betonar också att att titta på genomsnittliga saldon genom linsen för en hel generation kan ge mindre insikt än du tror om din egen pensionsberedskap. "Var inte så snabb att jämföra dig med hela din generation", säger Lee. "Din situation, dina mål och din livsstil är annorlunda."

Boomer-spartrender tenderar i genomsnitt att vara ganska solida. Den genomsnittliga boomer som fortfarande arbetar sparar 17,1 % av sin lön (inklusive arbetsgivarens matchande bidrag), vilket överträffar Fidelitys rekommenderade sparränta på 15 %. Och nästan en av tio boomers ökade sin bidragssats förra året.

När det kommer till Fidelitys sparriktlinjer som mäter sparmål efter ens ålder och lön, går det bara bra för boomers. Fidelity rekommenderar att sparare har 8 gånger sin lön sparad vid 60 års ålder. Men bara 37 % av boomarna har så mycket sparat (även om de är äldre än 60), enligt Northwestern Mutuals studie från 2026. Och endast 29 % av boomarna har sparat mer än 10 gånger sin lön, vilket Fidelity säger är ett riktmärke för sparare vid 67 års ålder.

Men det faktum att det genomsnittliga saldot i Boomer 401(k) är ungefär 271 000 USD, långt ifrån det sjusiffriga saldot som de flesta tror att de kommer att behöva, tyder på att många medlemmar av landets äldsta generation har ett sparande som måste fyllas.

Den goda nyheten är att de yngsta Boomers bara är 62 år gamla, vilket ger dem minst fem år till att arbeta och spara innan de når 67 års ålder, ett vanligt pensionsdatum eftersom det sammanfaller med full pensionsålder (för arbetare födda 1961 eller senare) i Social Security Administrations ögon.

Svep för att rulla horisontellt

Totalt sparat som en multipel av inkomst

Boomers

Alla pensionärssparare

Mindre än 1x min inkomst

7 %

15 %

1x

5 %

8 %

2x

6 %

13 %

3x

10 %

15 %

4x

7 %

7 %

5x

7 %

8 %

6x

4 %

4 %

7x

5 %

4 %

8x (idealiska besparingar vid 60 års ålder)

5 %

4 %

9x

3 %

2 %

10x (idealiska besparingar vid 67 års ålder)

8 %

4 %

Mer än 10 gånger min inkomst

21 %

10 %

Inte säker

7 %

7 %

Att skapa ett boägg som är byggt för att hålla handlar inte bara om att lägga in alla tillgängliga dollar på ett skatteuppskjutet pensionskonto. Blake Smith, en investeringsrådgivare på Financial Partners, Inc., säger att varje arbetare och pensionärssparare bör fråga sig:"Var finns dessa pensionsdollar?" Finns alla dina pengar på ett traditionellt 401(k)-konto före skatt eller ett Roth-konto som beskattas i förskott men som erbjuder skattefria uttag?

Svaret är nyckeln, eftersom det kommer att påverka hur länge dina pengar kommer att räcka när du börjar ta utdelningar, säger Smith. "Alla pengar beskattas inte lika mycket", säger Smith. "En miljon dollar i en traditionell 401(k) (som beskattas som vanlig inkomst) skiljer sig mycket från 1 miljon dollar i en skattefri Roth."

Precis som en lönecheck i arbetslivet måste ett saldo på pensionskontot ses i sammanhanget med vad du kan ta med dig hem efter skatt. "En stor del av planeringssamtalet är inte bara vad en kunds kontosaldo är, utan vad som är den framtida skattekaraktären för dessa kontosaldon", säger Smith.

Tänk på det här exemplet. Låt oss säga att du behöver sätta in 50 000 USD från ett pensionskonto för att betala för din dotters bröllop. Om du har pengarna på ett skattefritt Roth-konto behöver du bara ta ut $50 000. Men om alla dina pengar finns i en traditionell 401(k), som behandlar uttagsbelopp som vanlig inkomst, och du är i skatteklassen på 22 %, måste du ta ut 64 103 USD för att uppfylla din skatteplikt på 14 103 USD till IRS.

Det är därför Smith säger att så kallad "skattediversifiering" av ditt pensionssparande är lika viktigt för portföljdiversifiering.

(Bildkredit:Getty Images)

Till skillnad från yngre generationer som millennials och Gen Z, växte inte boomers upp med skattefria Roth-pensionskonton som deras primära alternativ för pensionssparande. Även om de har haft gott om tid att konvertera från traditionella pensionsplaner till Roth-konton, finns merparten av boomers pensionssparande kvar på skatteuppskjutna konton. Och det utgör en skatteinställd bomb i framtiden, såvida inte dessa besparingar (som kommer att beskattas som vanlig inkomst när de tas ut) omvandlas till skattefria Roth-konton.

Som ett resultat är spelplanen för många boomers som närmar sig pensionen att "slappna av många år av skatteuppskjutna besparingar" för att undvika en så kallad skattetorped senare när obligatoriska minimiutdelningar (RMDs) börjar vid 73 års ålder och resulterar i stora skatteräkningar eftersom uttagen beskattas med vanliga inkomstsatser, som kan gå så högt som 37%, säger Smith.

(Bildkredit:Getty Images)

Smith rekommenderar att boomers drar fördel av de låga skattesatserna som gjordes permanenta genom att One Big Beautiful Bill antogs i juli 2025. "Vi vill inte låta detta nuvarande fönster med låga skattesatser stänga", säger Smith. "Vi får behålla dessa historiskt låga skatteår i många år framöver."

Genom att göra Roth-konverteringar när skatterna är låga kan du betala mindre till IRS för mängden tillgångar du konverterar. För yngre boomers med många år kvar innan pensioneringen och socialförsäkringen börjar, är en bra strategi att flytta pengar från traditionella 401(k)s och IRAs före skatt till Roths under ett antal år för att minimera din årliga skattepåverkan och för att sänka ditt saldo innan RMD:er slår in vid 73 års ålder.

Ett annat sätt att varva ner på besparingar med högre skatt på traditionella pensionskonton är att ta ut mer pengar än du behöver från dessa konton för att taktiskt sänka ditt saldo under åren innan RMD startar, säger Smith.

Om du står inför en brist på pensionssparande, spela ikapp. IRS erbjuder ett antal möjligheter för pensionssparare i åldern 50 år och äldre, såväl som för de mellan 60 och 63, att spara mer på sina konton. "Utnyttja dessa högre gränser för återhämtningsbidrag", säger Smith.

Den vanliga bidragsgränsen för 401(k)s 2026 är $24 500. Men arbetare som är 50 år eller äldre kan dra iväg ytterligare 8 000 $ i återhämtningsbidrag. Och arbetare i åldrarna 60 till 63 kan spara ytterligare $3 250 i en "super" catch-up. Det är en maximal besparing på $35 750 2026.

Ett nytt Roth catch-up mandat skapat i One Big Beautiful Bill tvingar höginkomsttagare i åldern 50 år och uppåt med tidigare FICA-löner över $150 000 för att utse alla catch-up-bidrag till en Roth 401(k) med efter skatt. Medan den nya regeln avskaffar ett förskottsskatteavdrag, är det ett sätt för sparare att börja diversifiera sina pensionsdollar ur ett skatteperspektiv genom att kanalisera mer pengar till skattefria Roths. "Det är en möjlighet att påskynda sparandet in i framtiden och dra fördel av dessa låga parenteser", säger Smith och tillägger att det också ger sparare som inte har några Roth-konton ett sätt att öppna ett konto och börja den femåriga tidsramen innan de kan komma åt Roth-pengarna utan straffavgifter. "Ju snabbare klockan börjar räkna, desto snabbare kan du uppfylla femårsregeln."

Så här kontrollerar du My CareCredit

21 år av Private Equity-förvärv

Bästa platserna att gå i pension i söder

Fel i dessa 3 rapporter kan få dina bilförsäkringspriser i höjden

Betraktas en check som kontant?

Vad är skillnaden mellan aktiv och passiv investering? – Tusenåriga pengar

Förstå Prosper-lån

Carrington Mortgage Review