Grattis! Oavsett om du är på väg till ett nytt jobb eller når en arbetsgivarsponsrad pension, finns det en hel del du kanske vill överväga angående dina arbetsgivarsponsrade kvalificerade pensionsplaner. De goda nyheterna:Du kanske kan ta med dig ditt pensionssparande utan att behöva betala inkomstskatt eller skatteavgifter.

Det är bra att veta att du har alternativ. När du lämnar ett jobb kan du vanligtvis vidta en av följande åtgärder med dina arbetsgivarsponsrade kvalificerade pensionsplaner, varav den vanligaste är en 401(k):

Du kanske också vill jämföra kostnaden för att öppna och underhålla ett IRA-konto med kostnaden för att lämna dina tillgångar i din tidigare arbetsgivares kvalificerade pensionsplan och/eller föra över dina tillgångar till en ny arbetsgivares kvalificerade pensionsplan.

När det är gjort på rätt sätt kan en övergång av dina pensionstillgångar från din tidigare arbetsgivares kvalificerade pensionsplan till en IRA eller en annan arbetsgivares kvalificerade pensionsplan hjälpa dig att fortsätta att skjuta upp skatter på tillväxten av dina pensionstillgångar jämfört med att ta ut pengarna från din tidigare arbetsgivares kvalificerade pensionsplan och sedan återinvestera dem i ett skattekonto. Det finns dock regler att ta hänsyn till.

I allmänhet kan du flytta pensionstillgångar som är kvalificerade för övergång från en kvalificerad pensionsplan (som en 401(k) eller 403(b) plan) till en IRA utan att bli föremål för omedelbar beskattning. Rollovers till IRA kommer vanligtvis inte att resultera i inkomstskatter eller skattepåföljder för deltagaren om rollover-reglerna följs. Innan du fattar beslutet att överföra dina kvalificerade pensionsplaner till en IRA, är det viktigt att förstå skillnaden mellan de två typerna och identifiera vilken som fungerar bäst för dig:

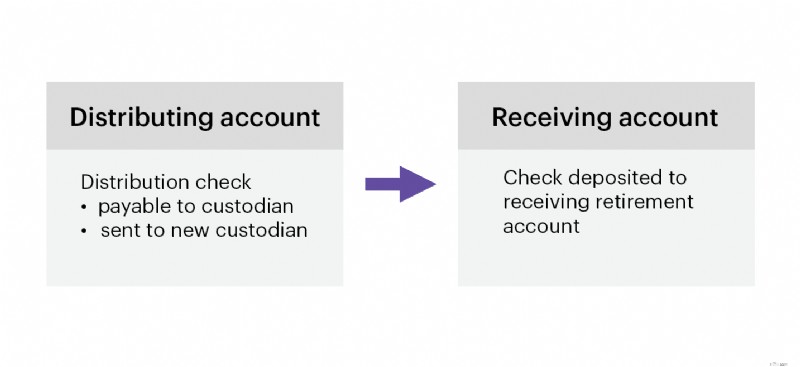

Överföringar från förvaltare till förvaltare är inte skattepliktiga vid tidpunkten för överföringen, eftersom det inte finns någon fördelning till kontoägaren och de är undantagna från regeln om en rullning per år för IRA till IRA överföringar, eftersom de inte betraktas som överföringar.

För att få ytterligare hjälp med att förstå alternativen ovan eller alla tillgängliga alternativ med en tidigare arbetsgivares plan, ring gärna 800-387-2331 för steg-för-steg-hjälp med rollovers eller överföringar.

Att förbereda sig för ett nytt jobb eller pensionering kan vara utmanande men att rulla över din arbetsplatskvalificerade pensionsplan till en IRA behöver inte vara det. På E*TRADE kan du rulla över ditt pensionssparande i tre steg1:

Om hela eller en del av din rollover kommer från ett angivet Roth-konto (t.ex. Roth 401(k)-konto, Roth 403(b)-konto eller Governmental Roth 457(b)-konto), måste du öppna en Roth IRA för att ta emot dina utsedda Roth-kontotillgångar.

Artikelfotnoter

1 Vissa rollover-situationer kan kräva ytterligare steg. Om din situation är lite mer komplicerad (till exempel att dela tillgångar mellan en traditionell och Roth IRA eller överföra företagsaktier), ring oss (800-387-2331). Vi guidar dig gärna igenom exakt vad du ska göra.

CRC# 4886275 10/2025

Ett individuellt pensionskonto är ett smart och enkelt sätt att öka ditt pensionssparande. Oavsett din ekonomiska situation har E*TRADE en IRA som kan hjälpa dig att göra framsteg mot dina pensionsmål.

De 12 bästa fynden för en fantastisk resa till Washington, D.C.

HSA-investeringar när du är över 65

Kraken Equities Review:Handla aktier och ETF:er med din krypto | [År]

För- och nackdelar med aktier med hög utdelning

7 viktiga tips för förstagångsinvesterare för att minska risken

Vad är ett privat brevavgörande från IRS?

Få en löneförhöjning 2020? Så här får du ut det mesta av det

Är det säkert att gå ut igen?