För att slippa gissningar från investeringar häller många investerare sina pensionssparande i en diversifierad portfölj, med allokering till fonder som består av aktier, obligationer och kontanter. Det är enkelt att göra det, men det har en nackdel:Om du inte övervakar dina investeringar regelbundet och justerar allokeringarna kan du bli överexponerad för risker.

"Människor äger dessa portföljer i åratal och ibland kommer de aldrig ifrån dem", säger Robert Garcia, Chief Operating Officer för Morgan Stanley Pathway Funds och Morgan Stanley Pathways pensionsmåldatum.

Den bästa praxisen i sådana situationer skulle vara att regelbundet balansera om dina innehav. Men om du hellre inte vill omvärdera och justera din pensionsportfölj regelbundet, kan måldatumsportföljer vara ett mer effektivt sätt att investera. Dessa portföljer tar hänsyn till året då du planerar att gå i pension och minskar din exponering för mer riskfyllda investeringar när du närmar dig det datumet, vilket hjälper till att begränsa chansen att en marknadschock utplånar en betydande del av din portfölj när du gör dig redo att ta ut pengar.

Målet med måldatumsfonden är att låta investerare få fördelarna med åldersanpassad diversifiering utan manuellt arbete med att justera sina investeringar manuellt när de blir äldre. En fond som riktar sig till en yngre investerare – som vill gå i pension till exempel 2055 – kan tilldela mellan 96 % och 76 % av innehaven i aktier, medan de som närmar sig pensionering kan ha en mer konservativ portfölj, säg 40 % i aktier.

Med tiden ändrar måldatumsfonden automatiskt sin investeringsmix för att bli mer konservativ när pensioneringen närmar sig.

"Istället för att försöka förstå vad din risknivå bör vara för hela din livscykel, kommer måldatumsportföljen att justeras automatiskt för din räkning", säger Garcia.

Liksom andra investeringar finns det flera olika versioner av måltidsfonder, inklusive de som är aktivt eller passivt förvaltade, eller en kombination av båda.

Måldatumsportföljer kan också vara öppen eller sluten arkitektur. Det betyder att vissa förvaltare lagrar sina måldatumsportföljer med endast sina egna proprietära produkter (stängda), medan andra inte har några sådana begränsningar (öppna).

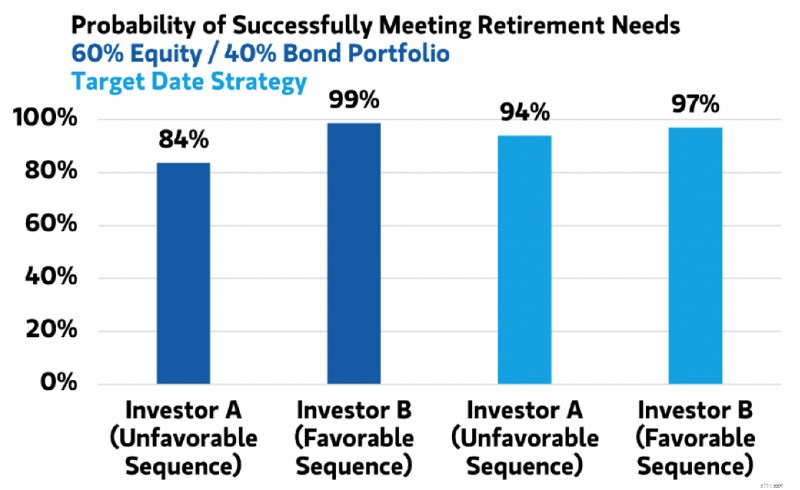

En av de främsta fördelarna med måltidsfonder kan vara hur den hanterar en av de största riskerna för en pensionsportfölj, risken att dålig prestation under det första decenniet av pensioneringen kan ha en skadlig långsiktig inverkan på portföljens avkastning under decennier framöver, även känd som avkastningsrisk. Tänk på hur två portföljer – en som använder en balanserad fond med en statisk 60 % aktie och 40 % obligationsallokering, den andra med en måldatumsfond – kan klara sig under följande två omständigheter för två investerare, investerare A har en balanserad portfölj och investerare B använder en måldatumsfond.

En av de främsta fördelarna med en måltidsfond kan vara hur den hanterar en av de största riskerna för en pensionsportfölj - risken att dålig prestation samtidigt som du sparar till pension kan ha en skadlig långsiktig inverkan i decennier framöver.

Scenario ett återspeglar faktiska historiska avkastningar:det finns ett decennium av dåliga marknadsresultat (1970-talet), följt av 20 år av bra marknadsresultat (1980- och 1990-talen) och sedan ett decennium av fruktansvärda marknadsavkastningar (2000-talet).

Scenario två antar en annan ordning av händelser:De sämsta avkastningarna sker under det första decenniet, följt av 1970-talsliknande avkastningar det följande decenniet, och slutar med de bästa avkastningarna under de senaste två decennierna. Även om de två scenarierna ger samma genomsnittliga avkastning, skiljer sig resultaten för investerare A och investerare B avsevärt.

Obs:Endast i illustrativt syfte. Se slutnoter för antaganden och ytterligare detaljer. Källa:Morgan Stanley Wealth Management Global Investment Office

I en balanserad portfölj (investerare A) kan skillnaden i det slutliga portföljvärdet variera kraftigt från scenario ett, där det sämsta resultatet inträffar senare under investeringsperioden, till scenario två, där det inträffar tidigt.

Å andra sidan kan det slutliga värdet av en måldatumsfond (investerare B) påverkas betydligt mindre från ett scenario till ett annat. Rent praktiskt kan detta betyda att om en marknadschock inträffar senare i livet, kan en investering i en måldatumsfond kontra en balanserad portfölj vara skillnaden mellan att ha tillräckligt med pengar under pensionen och att hamna under.

Måldatumsfonder försöker ta bort komplexiteten i pensionsinvesteringar och minska din exponering för mer riskfyllda investeringar när du närmar dig pensionsåldern.

The ABCs of Yields

Varför vi vill gå i pension men inte spara för det

Bästa checkkonton online

Market Crash:Hur kunde vi ha minskat smärtan?

10 högavkastningsaktier som borde fortsätta leverera

Blooom recension:Fix Your 401(k)

Handelspsykologi:spänningar och känslor vid handel

3 sätt att skära av kabeln