Vad tänker du dig för din pension? Resa jorden runt? Underhåller du ofta vänner och familj hemma? Att fördjupa sig i tidsfördriv som du hade lite utrymme för under dina arbetsår? Oavsett vad du sysslar med är det viktigt att planera i förväg för dina utgiftsbehov för att säkerställa att du har råd med din drömpension.

Dan Hunt, senior investeringsstrateg på Morgan Stanley Wealth Management, leder ett team som undersöker hur utgifterna tenderar att utvecklas under pensioneringen och hur livsstilsval kan påverka pensionsberedskapen. En sak har de konsekvent funnit:Utgifterna förblir sällan konstanta i detta skede av livet.

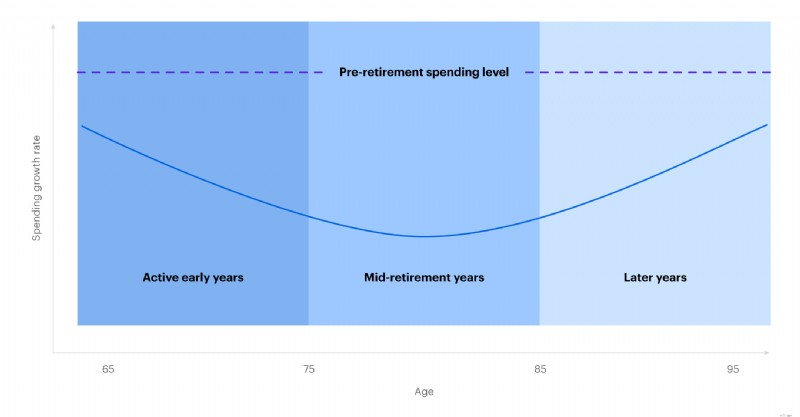

Vissa investerare kan anta att planering för pension innebär att ersätta en lön, samtidigt som de kanske står för ökningar i levnadskostnaderna på grund av inflation. I verkligheten varierar pensionsutgifterna vanligtvis avsevärt över tre olika faser:

Förvisso har utgiftsval vid pensionering många individuella variationer, men "pensionsutgiftsleendet" är ett mönster som beskriver många hushålls upplevelser och kan hjälpa pensionärssparare att bygga en plan som bättre återspeglar deras förväntade behov.

Utgifterna tenderar att utvecklas under pensioneringen

Källa:Morgan Stanley Wealth Management från och med juni 2019

Naturligtvis är ingen pensionär den andra lik. En persons idé om en "drömpensionering" - och de relaterade kostnaderna - kan skilja sig mycket från någon annans. Det är därför det är viktigt att planera framåt, med ett öga mot dina unika livsstilspreferenser och utgiftsbehov.

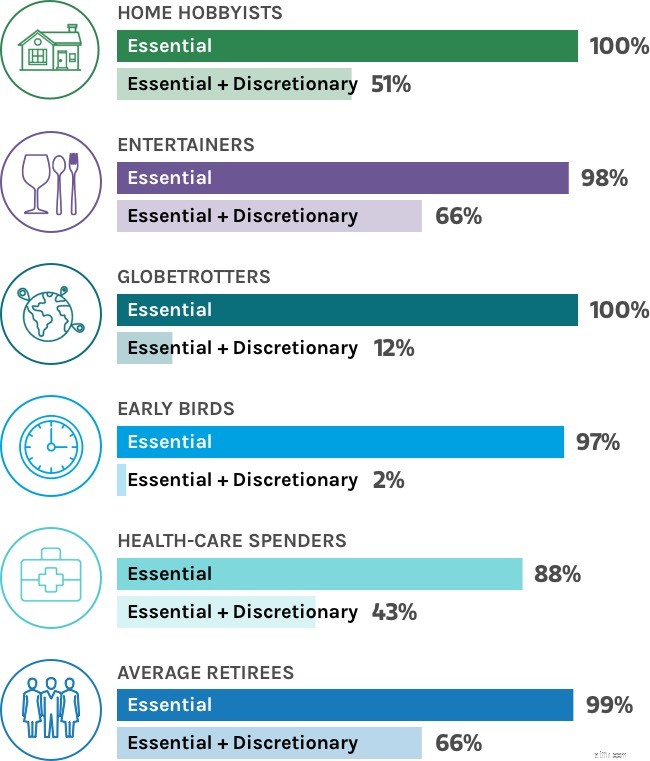

För att utforska denna idé ytterligare skapade vi sex hypotetiska pensionärsprofiler och använde sedan finansiella modeller för att testa hur varje pensionärs unika vanor skulle påverka deras pensionsberedskap.

Specifikt tittade vi på:

Hur klarade sig varje hypotetisk pensionär i sin modellering?

Om vi antar att alla börjar gå i pension med ett skattekvalificerat pensionskonto på 2 miljoner dollar, 60 % i aktier och 40 % i obligationer, skulle de kunna täcka sina kostnader framgångsrikt? Den goda nyheten är att alla sex pensionärstyper hade en mycket hög sannolikhet att kunna täcka sina väsentliga utgifter, såsom mat och bostad, under hela pensioneringen. Vissa hypotetiska pensionärer hade dock lättare än andra att stå för både sina väsentliga och diskretionära utgifter.

Sannolikheten att lyckas i pension

Den här grafen är endast avsedd att illustrera och kanske återspeglar sannolikheten för att gå i pension

Källa:Morgan Stanley Wealth Management, från och med juni 2019. Förutsätter en skattebefriad portfölj på 2 miljoner USD investerad 60 % i aktier och 40 % i obligationer.

Oavsett din pensionslivsstil finns det steg vem som helst kan vidta för att öka oddsen för en framgångsrik pensionering. Här är tre steg, som teamet särskilt pekar på, för pensionärer som spenderar mer:

Deltidsarbete i förtidspensionAtt ta sig an en hemmabaserad spelning kan hjälpa pensionärer att öka sina besparingar, samtidigt som de håller sinnet engagerat.

Bältes åtdragningAtt skära ner på icke väsentliga utgifter om investeringar underpresterar kan ge en portfölj det utrymme den behöver för att återhämta sig och växa. Detta tillvägagångssätt kan vara nödvändigt för pensionärer med högre utgifter.

Tidssegmenterad bucketing

Med detta tillvägagångssätt fördelar investerare tillgångar i tre utgiftspooler, vilket återspeglar de tre faserna av pensionering. Varje pool investeras sedan baserat på investerarnas riskpreferenser för tidshorisonten för varje fas.

Investerare kan till exempel överväga att allokera medel för kortsiktiga utgifter för förtidspensionering i mer konservativa tillgångar, medan de initialt investerar medel för senare år i mer aggressiva tillväxttillgångar.

Summan av kardemumman:Om du har sparat flitigt och fattat strategiska investeringsbeslut5 under dina arbetsår är en drömpensionering inom räckhåll – men det kommer troligen att kräva noggrann planering och, för vissa pensionärer, en vilja att göra vissa avvägningar för att göra din dröm till verklighet.

Källan till den här artikeln, What Kind of Retiree Do You Want to Be?, publicerades den 14 mars 2024.

CRC# 3992356 01/2025

Ett individuellt pensionskonto är ett smart och enkelt sätt att öka ditt pensionssparande. Oavsett din ekonomiska situation har E*TRADE en IRA som kan hjälpa dig att göra framsteg mot dina pensionsmål.

Vad är Visa-kortets utfärdandenummer?

Kommer My Homeowners Insurance att täcka mitt fönster?

Varför småföretag bör använda streckkodsinventeringssystem?

Vad är Return Merchandise Authorization (RMA) och lär dig hur det fungerar

LIC Single Premium Endowment Plan (817):Granskning

11 bästa e-handelsaktier för att elektrifiera returer

Har du trimmat din budget?

15 tips för att fatta de bästa socialförsäkringsbesluten