Vissa finansiella koncept är enkla, men människor gör dem komplicerade genom att inte följa anvisningarna väl. Det klassiska exemplet är Backdoor Roth IRA-processen. Jag är ständigt förvånad över hur många sätt folk kan smutskasta det jag tycker är väldigt okomplicerat. Andra begrepp är helt enkelt vanliga dilemman där förnuftiga människor kan vara oense. Det klassiska exemplet på detta är frågan om Pay Off Debt vs Invest. Men ibland är personlig ekonomi verkligen komplicerad. Einstein ska ha sagt, "Gör allt så enkelt som möjligt, men inte enklare." Den mest komplicerade rutinfrågan för investerare är det nästan årliga dilemmat om Roths bidrag och konverteringar. Neofyter inser inte hur komplicerat det är. De går in i ett forum eller en Facebook-grupp och frågar:

som om det finns ett rätt svar på dessa frågor. Ibland lägger de in några siffror som de tror kommer att hjälpa forummedlemmarna att fatta beslut, men nästan allmänt sett har de ingen aning om hur komplicerat och svårt detta beslut är. Även om vi hade ALLA deras siffror, egenskaper och attityder listade, kanske vi inte besvarar deras fråga korrekt. Ofta har deras fråga inte ett svar som ännu är känt.

För att göra saken värre, många människor misslyckas med att följa Einsteins råd och försöker göra det "enklare". Det här hände när jag pratade med en grupp kirurger. Det fanns en finansiell rådgivare i publiken som hörde av sig under Q&A-perioden – inte med en fråga utan med ett argument som i stort sett kokade ner till "Roth är alltid bättre." Det är uppenbarligen nonsens. Som att fixa våra löjliga problem med sjukvården, om du tror att lösningen på Roths bidrag/omvandlingsdilemmat är lätt, förstår du inte problemet. Det finns alla typer av miniräknare där ute som hjälper dig. Men om dina antaganden inte stämmer överens med miniräknarens beräkningar är dess beräkningar värdelösa för dig. Det är verkligen en skräp in, skräp ut process.

I dagens inlägg ska jag försöka ge lite klarhet i denna fråga, där klarhet kan ges. Vilket är en minoritet av fallen. Jag är ledsen. Det är bara så det är. Och ju mer tid du lägger på att tänka på det här, desto mer kommer du att inse att jag har rätt i det. Den goda nyheten är att du inte väljer mellan bra och dåliga. Du väljer mellan bra och bättre. Även om du fattar fel beslut är alla pengar som sätts in på pensionskonton vanligtvis en bra sak för de flesta.

Men anledningen till att det här inlägget är mer än 4 000 ord långt (och sannolikt kommer att växa i framtiden) är för att det här är riktigt, riktigt komplicerat. Känner bara igen det i förväg.

Det första att inse är att vi inte pratar om två separata saker här. Om det är vettigt att göra Roth-bidrag är det förmodligen vettigt att göra Roth-konverteringar och vice versa. Faktorerna som ingår i dessa beslut är desamma.

Mer information här:

Ska du göra bidrag från Roth eller traditionella 401(k)?

Roth vs. Tax-Deferred:The Critical Concept of Fylling the Tax Brackets

En annan sak att inse är att det inte finns några begränsningar för mängden Roth-konvertering som kan göras. Du kan bokstavligen konvertera en miljard dollar på ett år om du vill. Det finns dock en re begränsningar för pensionskontoavgifter varje år. Till exempel, 2025 [besök vår sida med årliga siffror för att få de mest uppdaterade siffrorna] någon under 50 kan bidra med 23 500 USD i arbetsinkomst som en anställds bidrag till en Roth 401(k).

Nästa sak att inse är att detta inte alltid är ett dilemma. Ibland är det en no-brainer. När jag var i militären, till exempel, var vår pensionsplan sparplanen för sparsamhet. Det fanns inget alternativ för Roth-bidrag då. Det var uppskjutet med skatt eller inget. Frågan om skatteuppskjuten vs. Roth-bidrag var en no-brainer. Jag gjorde skatteuppskjutna bidrag.

Ett annat exempel på en no-brainer är Backdoor Roth IRA-processen. När du förstår denna process inser du att dina alternativ är:

Det är en no-brainer. Nr 3 vinner i princip alltid. Naturligtvis kommer du att göra Roth-konverteringen (förutsatt att det inte finns några pro-rata-problem).

En annan enkel sak är Mega Backdoor Roth IRA-processen, gjord med en 401(k) eller 403(b) som tillåter anställdas bidrag efter skatt och omvandlingar i planen. Det är inte en fråga om skatteuppskjuten vs. Roth. Det kostar inget att konvertera, så självklart ska du göra det.

Det finns inga Roth-förmånsbestämda/kassabalansplaner, så skatteuppskjutna avgifter är en enkel sak.

Om du är en icke-traditionell läkarstudent med ett gäng skatteuppskjutna konton från din tidigare karriär, är det enkelt att göra Roth-konverteringar med en skattesats på 0 % under de första åren av läkarutbildningen. Få dem gjort. Varje gång du är i en 0%-gräns, gör precis så många Roth-konverteringar och bidrag som du kan. Det är enkelt.

Jag är säker på att det finns några andra oklarheter där ute. Om du kan tänka dig ett annat, kommentera inlägget så lägger jag till det i listan.

Alla vill ha en tumregel. Alla vill göra det enklare än det är. Vi som jobbar med privatekonomi försöker göra detta. Jag har en egen tumregel om Roth-bidrag/konverteringar. Det går så här:

"Om du är inne på dina toppår, gör skatteuppskjutna bidrag. Under alla andra år, ge Roth-bidrag (och omvandlingar)."

Som du kanske förväntar dig har den här tumregeln många undantag - det kan finnas så många att den inte ens är användbar som en tumregel. Till exempel är en invånare inte i sina toppinkomstår. Ändå är det ofta vettigt för dem att göra skatteuppskjutna bidrag för att minska inkomster och därmed inkomstdrivna återbetalningar (IDR) och öka beloppet på deras federala studielån som är berättigade till Public Service Loan Forgiveness (PSLF). Ett annat vanligt undantag är för dem som förväntar sig en stor skattepliktig inkomst under pensionen som kommer att fylla upp de nedre parenteserna som "normalt" skulle fyllas med skatteuppskjutna pensionsuttag. Detta inkluderar de med stora pensioner, investerare med hyresintäkter från helt avskrivna fastigheter och till och med supersparare med höga sju- och åttasiffriga skatteuppskjutna konton.

Var försiktig med tumregler. Liksom miniräknare är de skräp in, skräp ut.

Den viktigaste faktorn när det gäller att bestämma om man ska göra Roth- eller skatteuppskjutna pensionskontobidrag eller om/när/hur mycket man ska göra Roth-konverteringar är denna:

"Vem kommer att spendera pengarna och vad blir deras skatteklass när de drar ut dem från det kontot?"

Det är MYCKET viktigt att du förstår detta koncept. Det är mycket viktigare än något under det här avsnittet i det här blogginlägget. Vissa tror felaktigt att hemligheten är att slippa betala stora belopp i skatt. När det kommer till att fatta dessa beslut spelar det egentligen ingen roll hur mycket du betalar i skatt eller när. Det som spelar roll är vilket val som ger mer pengar EFTER att skatterna är betalda.

En dum tumregel som du kanske hör ibland är:"Betala skatt på fröet, inte skörden." Om du till exempel sätter in 10 000 USD på ett pensionskonto, säger de att du ska betala skatten nu (låt oss säga 30 % eller 3 000 USD) för på 30 år när de 10 000 USD har vuxit till 100 000 USD kommer du att vara skyldig 30 000 USD i skatt istället för 30 000 USD. Och eftersom $30 000> $3 000 måste det vara dumt. Nej. Det visar sig att det inte spelar någon roll. Om du betalar $3 000 nu växer dina $7 000 till $70 000. Om du inte betalar $3 000 nu, växer dina $10 000 till $100 000 och sedan betalar du $30 000 i skatt, vilket ger dig $70 000. Samma samma. Så fokusera på skattesatserna, INTE skattebeloppen.

På samma sätt måste du tänka på vem som faktiskt kommer att spendera dessa pengar (eller ta ut dem från kontot). Här är några möjliga alternativ:

Det kanske dummaste draget där ute är att göra en Roth-konvertering på pensionskontopengar som kommer att lämnas till välgörenhet. Om du lämnar pengarna till välgörenhet behöver välgörenhetsorganisationen inte betala någon skatt på dem. Om du skulle göra en Roth-konvertering och "förskottsbetala" skatterna på det kontot, är allt du gör att bestämma dig för att du skulle föredra att lämna pengar till Uncle Sam istället för din favoritvälgörenhet. Samma problem med Roth-avgifter/konverteringar om du själv räknar med att ta ut de pengarna till en lägre marginalskattesats vid pensionering eller lämna dem till en arvinge med mycket lägre inkomst än dig.

Å andra sidan, om du är i intervallet 12 % och lämnar pengar till ditt läkarebarn under sina toppinkomstår, som är i intervallet 35 %, skulle familjen ha det mycket bättre om du skulle förskottsbetala dessa skatter med 12 % istället för att låta ditt barn betala dem senare med 35 %.

Denna faktor DVÄRGAR alla andra faktorer i listan nedan. Även om du inte alltid kan förutsäga dessa framtida skatteklasser exakt, spendera större delen av din tid här när du står inför dessa Roth-dilemman.

Mer information här:

Varför rika välgörenhetsmän inte bör göra Roth-konverteringar

Om du bara inte kan lista ut det (eller inte vill), finns det ett alternativ för dig. Jag kallar det "Split the Difference." En av mina partners har gjort detta under hela sin karriär. Han har ingen aning om Roth eller skatteuppskjutna bidrag till 401(k) är bäst för honom och hans situation. Han vill inte ens tänka på det. Så han delar bara upp dem på mitten - hälften går till Roth, hälften till skatteuppskjuten. Han vet att han fattar fel beslut med hälften av sina pengar. Han vet dock också att han fattar rätt beslut med hälften. Han siktar på att undvika ånger.

Man kan göra något liknande med Roth-konverteringar. Du kan bara göra en "liten" Roth-konvertering varje år mellan pensionering och när du tar socialförsäkring, kanske ett belopp upp till toppen av din nuvarande skatteklass. Kanske är det $30 000 eller $100 000. Det kommer förmodligen aldrig att bli hela ditt konto och du kanske borde ha gjort mer (eller mindre), men du kommer att ha konverterat något, i huvudsak delat upp skillnaden på ett rimligt sätt. Ju mer tid du lägger på att tänka på alla dessa faktorer, desto mer inser du kanske att detta tillvägagångssätt inte är så naivt som det först verkar.

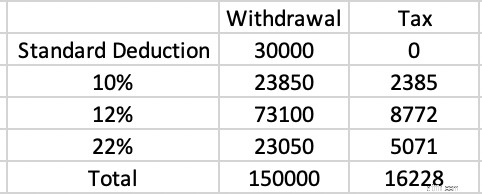

Konceptet med att fylla parenteserna är också avgörande att förstå. Låt oss säga att du går i pension vid 63 år i ett skattefritt tillstånd, har ingen skattepliktig inkomst (eller tillgångar) överhuvudtaget utanför dina skatteuppskjutna kontouttag, och lämnar in dina skatter för MFJ (Married Filing Jointly) med standardavdraget. Du vill spendera $150 000. Vad är skattekostnaden för det?

År 2025 är standardavdraget 30 000 USD. Det är i huvudsak skatteklassen 0 %. Ingen skatt ska betalas på dessa $30 000. Nästa $23 850 beskattas med 10 %. Det är $2 385 i skatt. Nästa $73 100 beskattas med 12%. Det är $8 772 i skatt. De sista $23 050 beskattas med 22 %. Det är $5 071 i skatt. Den totala skatteräkningen är $16 228.

Det är $16 228/$150 000 =10,8 %. Om du sparat 32 %, 35 % eller till och med 37 % på alla dessa bidrag och nu betalar 10,8 % på uttagen, är det en vinnande strategi. Detta är anledningen till att skatteuppskjutna avgifter vanligtvis är rätt drag under toppinkomstår för de flesta.

Å andra sidan har många människor andra skattepliktiga pensionsinkomster som fyller upp de lägre parenteserna. Låt oss säga att vi har en enda person som tillbringar sina högsta inkomstår med en beskattningsbar inkomst på $350 000 eller så i 2025 dollar. Det är gränsen på 24 %. De började investera i fastigheter tidigt och använde avskrivningar för att skydda alla dessa inkomster medan de tjänade och betalade av dessa investeringsfastighetsinteckningar. Nu i pension är bolånen borta men det är också avskrivningarna. De har 50 000 $ i social trygghet, en pension på 100 000 $ och 200 000 $ i fullt skattepliktig inkomst från investeringsfastigheter. Fantastisk! Inkomsten är god. Problemet är att alla dessa inkomster fyller upp de nedre parenteserna. Låt oss säga att de är en ganska stor spenderare och vill spendera $500 000 per år i pension. Det är återigen ett uttag på $150 000 från skatteuppskjutna konton, samma som i exemplet ovan. Till vilken skattesats kommer de pengarna att tas ut?

Svaret är 35%. Social trygghet (varav 85% är skattepliktig) fyllde upp standardavdraget, 10% parentes, och en stor del av 12% parentes. Pensions- och fastighetsinkomsterna fyllde upp resten av 12 %-intervallet tillsammans med 22 %, 24 %, 32 % och en del av 35 %-intervallet.

Denna investerare bidrog till dessa skatteuppskjutna konton med 24 %, men de drar ut med 35 %. Roth-bidrag/konverteringar, på 24 %, 32 % eller till och med 35 %, skulle ha varit smartare. Inkomst från något som en Single Premium Immediate Annuity (SPIA) har en liknande effekt eftersom det i huvudsak är en pension du köper från ett försäkringsbolag.

Observera att ett enormt skattepliktigt konto inte nödvändigtvis ändrar denna kalkyl, åtminstone om det investeras skatteeffektivt. Detta beror på att kvalificerade utdelningar och långsiktiga kapitalvinster "staplar ovanpå" den vanliga inkomsten. Skatteuppskjutna kontouttag är alltid vanliga inkomster och de påverkas minimalt av det skattepliktiga kontot.

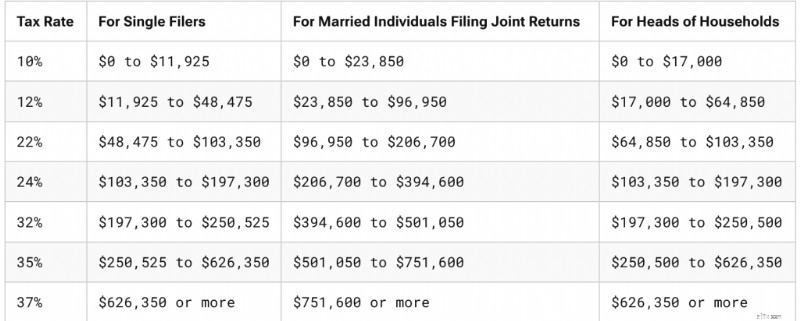

Den skarpsinniga observatören kommer att märka att jag ändrade mer än en variabel i exemplet ovan. Jag fyllde inte bara i de nedre parenteserna, utan vi bytte från MFJ till de enskilda skatteklasserna. Om du inte har märkt det så är de helt olika. Så här ser de ut 2025.

Hur tråkigt det än är att tänka på, många människor som samlat på sig pengar när de ansökte om MFJ spenderar faktiskt det mesta av pengarna medan de ansöker singel. Om din make dör, sjunker din inkomst vanligtvis lite (socialförsäkringen och eventuellt pensions-/livränteinkomsten minskar), men vanligtvis är den inte i närheten av halverad. Det är bra, för dina utgifter brukar inte halveras heller. Fastighetsskatter, el och transportkostnader förändras inte mycket, och ofta ökar kostnaderna eftersom du behöver betala för mer hjälp utan din make.

Men den riktigt stora ökningen av utgifterna är nog skatter. Låt oss säga att du hade en skattepliktig inkomst på $300 000 före dödsfallet. Det är gränsen på 24 %. Låt oss säga att inkomsten sjunker till $260 000 efter dödsfallet. Det är intervallet 35%. Roth-bidrag och omvandlingar som kanske inte var meningsfulla för pensionärer som förväntar sig att vara i intervallet 24 % kan mycket väl ha varit meningsfullt för en pensionär i intervallet 35 %. Liksom många andra faktorer är den här omöjlig att veta utan en fungerande kristallkula, men ju större åldersskillnad och hälsogap mellan makar är, desto mer hänsyn bör tas till Roth-bidrag och omvandlingar.

"Grå" skilsmässa är ett liknande problem som folk oroar sig för. Men inkomster och tillgångar halveras vanligtvis med skilsmässa, till skillnad från dödsfall. Om din inkomst går från 300 000 USD till 150 000 USD med skilsmässa, kommer du fortfarande att ligga inom 24 %.

Mer information här:

Förbereda sig för tragedi:Se till att din partner kan klara sig utan dig

Vad du ska göra om din läkare/make dör ung

Hittills har vi bara diskuterat federala inkomstskattesatser. För de flesta av oss inkluderar vår marginalskattesats även en statlig skattesats. Men även utan lagstiftningsändringar kan den takten förändras avsevärt om vi flyttar. Många pensionärer tillbringar sina ackumuleringsår i en stat (som New York) och sina pensionsår i en annan stat (som Florida). Tja, New York har en ganska betungande statlig inkomstskatt (6%-9,65% för de flesta WCI-are) plus NYC stadsskatt på 3%+, men Florida har ingen inkomstskatt alls.

Denna typ av planerade flytt skulle argumentera mot Roth-bidrag och omvandlingar. Å andra sidan, om du planerar att flytta från Alaska (0 %) till Oregon (4,75 %-9,90 %) för pensionering, bör du ta lite extra hänsyn till Roths bidrag/konverteringar.

När du gör Roth-konverteringar är det bäst om du kan betala skatten på Roth-konverteringen från pengar utanför pensionskontot. Detta gör att så mycket pengar som möjligt kan stanna kvar på pensionskontot där de kan fortsätta växa på ett skatteskyddat och tillgångsskyddat sätt. Även om du måste realisera långsiktiga kapitalvinster för att betala skattesedeln är det oftast ändå bättre än att betala skatterna från pensionskontot. Men om en Roth-konvertering är uppenbar meningsfull när den betalas med externa medel, är den förmodligen fortfarande vettig när den betalas med interna medel.

Detta är relaterat till en anledning till varför du, när din skatteklass vid bidrag och uttag är lika, förmodligen bör göra Roth-bidrag. Det beror på att 10 000 USD på ett Roth-konto är detsamma som 10 000 USD på ett skatteuppskjutet konto PLUS 3 000 USD på ett skattepliktigt konto. Det skattepliktiga kontot kommer att växa långsammare på grund av skattedraget från utdelningar och utdelade kapitalvinster. Hela Roth-kontot kommer att växa skatteskyddat. När förväntade skatteklasser är lika, eller till och med nära, luta dig mot Roth-bidrag och omvandlingar.

En annan faktor som talar för Roths bidrag och konverteringar är investerarbeteende. Investerare tror att $23 500 i deras traditionella 401(k) är detsamma som $23,500 i deras Roth 401(k). Det är uppenbarligen inte på basis av efter skatt. Investeraren spenderade bara skillnaden om de använde den traditionella 401(k). Ibland kan du lura dig själv att spara mer till pensionen (efter skatt) genom att använda Roth-konton. Det är inte så illa, med tanke på att de flesta människor undersparar för pension. Jag antar att motsatsen kan vara ett problem för en naturlig sparare, så var försiktig med den här.

Lagen om tillgångsskydd är helt statlig, men som en allmän regel får pensionskonton ett utmärkt skydd och ERISA-konton (som din arbetsgivares 401(k)) är skyddade från konkurs i alla stater. När du gör Roth-bidrag och omvandlingar får du mer pengar - åtminstone på basis av skatt - till dessa tillgångsskyddade pensionskonton. Om detta är ett stort bekymmer för dig, bör detta driva dig i Roth-riktningen.

Det finns alldeles för mycket rädsla där ute om Required Minimum Distributions (RMDs). Uppriktigt sagt, de flesta borde förmodligen bara spendera sina RMDs eller ge bort dem (särskilt som kvalificerade välgörenhetsutdelningar [QCD]). Mängden dumma ekonomiska rörelser människor har gjort på grund av RMD-rädsla är legio, inklusive att dra ut pengar från pensionskonton i förtid, aldrig lägga in dem där i första hand, köpa en hel livförsäkring, försöka förlora pengar, medvetet söka efter låg avkastning och mer. Men om du verkligen är i en position där du inte ens vill ha dina RMDs och inte kommer att spendera dem ändå (dvs. bara återinvestera dem i skattepliktiga), bör detta driva dig i Roth-riktningen eftersom Roth-konton inte har RMDs.

Det finns massor av "spel" som kan spelas med federala studielån, inklusive semesterlån för studielån, förlåtelseprogram, inkomstdrivna återbetalningsprogram och räntesubventioner. Det verkar som om dessa regler ständigt förändras, men slutsatsen är att de flesta av dem bestämmer dina förmåner med hjälp av din inkomst, särskilt din justerade bruttoinkomst (AGI). Ju lägre AGI du har, desto lägre betalningar gör du i IDR-program och desto mer finns kvar att förlåta i förlåtelseprogram som PSLF. Vet du vad som sänker din AGI? Just det, skatteuppskjutna pensionsavgifter. Av denna anledning ger många handlingar – inklusive invånare, stipendiater och nya vårdtagare – ofta skatteuppskjutna bidrag när allt annat tyder på att Roth-bidrag och omvandlingar skulle vara ett smartare drag. Du måste väga studielåneförmånerna mot skatteförmånerna.

Om du behöver hjälp med detta, överväg att boka ett möte med StudentLoanAdvice.com.

Mer information här:

Roth vs. Traditionell när man går för PSLF

Före 65 års ålder köper många pensionärer sjukförsäkring på en Affordable Care Act-börs. De är ofta berättigade till en betydande subvention för att hjälpa dem att betala för det. Subventionens storlek bestäms av den modifierade justerade bruttoinkomsten (MAGI, mycket lik AGI). Att göra Roth-konverteringar det året minskar din subvention, men att undvika skatteuppskjutna uttag det året ökar den. Om du fortfarande arbetar kan skatteuppskjutna avgifter också hjälpa.

Från och med 65 års ålder registrerar sig de flesta pensionärer för Medicare. Tja, om din MAGI (specifikt din MAGI från två år tidigare) är för hög måste du betala en extra premie/skatt för dina Medicare-förmåner. Detta kallas Income Related Monthly Adjustment Amount (IRMAA). Återigen, att göra Roth-konverteringar eller ta ut pengar från ett skatteuppskjutet konto (två år tidigare) ökar din MAGI och din IRMAA-kostnad. Om du fortfarande arbetar kan skatteuppskjutna avgifter också hjälpa.

De flesta militärer kommer snart att lämna militären och se deras beskattningsbara inkomst skjuta i höjden. Detta beror på en högre inkomst, inte längre "officiellt" bor i en skattefri stat (som många militärmedlemmar gör), och förlust av skattebefriade inkomster medan de är utplacerade och skattebefriade traktamenten. De bör i allmänhet ge Roth-bidrag och konvertera allt de kan. Även om de stannar kvar och så småningom kvalificerar sig för en pension, bör de fortfarande göra Roth eftersom den pensionen kommer att fylla upp de nedre parenteserna.

En trevlig fördel med att göra skatteuppskjutna bidrag nu (eller inte göra en Roth-konvertering nu) är att du behåller möjligheten att göra en konvertering senare, eventuellt till en mycket lägre skattesats. Den tillvalen har värde.

Ju mer du sparar till pension, desto mer har du i pension. Det betyder vanligtvis desto mer skatt du betalar i pension. Således, ju mer du sparar, desto mer sannolikt är det att du kommer att dra nytta av Roth-bidrag och omvandlingar för de pengarna du kommer att spendera i pension. Om du sparar mycket pengar på skatteuppskjutna konton är det fullt möjligt att faktiskt ha ett riktigt "RMD-problem". Jag definierar detta som att ha en högre skattesats på dina RMD än du sparade när du bidrog med pengarna.

Låt oss överväga ett par som tjänar 500 000 USD per år men lägger 70 000 USD i sin solo 401(k), 80 000 USD i hans förmånsbestämda/kontantbalansplan, 30 000 USD (med matchning) i hennes 403(b) och 23 500 USD i hennes 457(b). Det är $203 500 per år i skatteuppskjutna bidrag. Om de gör det här i 30 år och tjänar 5 % på det, blir det upp till

=FV(5 %,30,-203500) =13 500 000 USD

RMD för det vid 75 års ålder kommer att vara cirka $541 000 i dagens dollar. Det kommer att få dem hela vägen in i 35%-intervallet även utan någon annan skattepliktig inkomst eller att någon av dem blir änka eller änkling. Och dessa RMDs kommer att fördubblas när de är 90. Ändå låg de bara i intervallet 24% under sina toppinkomstår. Om du verkligen lägger massor av pengar på pensionskonton varje år och du planerar att arbeta och spara under en lång tid, bör du överväga att göra Roth-bidrag och konverteringar längs vägen, särskilt om det är du som kommer att spendera de pengarna senare. Detta kanske inte är lika nödvändigt om det mesta av de skatteuppskjutna pengarna går till välgörenhet eller en arvtagare med lägre skatteklass, förstås.

Hög avkastning på investeringar har också en liknande effekt som att vara en supersparare. Naturligtvis är det i allmänhet lättare att förutsäga ditt framtida sparbeteende än din framtida investeringsavkastning.

Mer information här:

Supersavers and the Roth vs. Tax-Deferred 401(k) Dilemma

Vissa investerare är helt övertygade om att den amerikanska regeringen kommer att höja skatteklasserna avsevärt i framtiden. Det här är inte så stor sak som de flesta av dessa människor fruktar. De kommer fortfarande att dra ut det mesta av sina skatteuppskjutna pengar till lägre skattesatser även om varje skatteklass går upp 3%, 5% eller till och med 10%, vilket skulle vara en enorm ökning av beskattningen. Men det är en faktor som borde få en att göra fler Roth-bidrag och omställningar. Men om du tror att den amerikanska regeringen kommer att smälta ner eller försvinna helt, kan du lika gärna få dina skattelättnader medan du kan med skatteuppskjutna bidrag och undvika konverteringar.

Ju tidigare du går i pension, desto mer sannolikt kommer det att fungera bra för dig att betala uppskjutna avgifter nu. Det betyder inte bara mindre tid att spara ett stort boägg (så inte så mycket av ett supersaverproblem) och fler år att göra Roth-konverteringar senare, men det finns några andra saker också. Till exempel, medan du kan ta ut Roth-bidrag skatt och strafffritt före 59 1/2 års ålder med hjälp av regeln om väsentligt lika periodiska betalningar (SEPP eller 72T), är inkomsterna skattepliktiga före 59 1/2 års ålder. De skulle redan vara skattepliktiga för skatteuppskjutna bidrag, men du förlorar en stor fördel av Roth-konton för de pengarna. (Även om för att vara rättvis har de flesta förtidspensionärer relativt stora skattepliktiga konton och kanske ett 457(b)-konto och ofta tillräckligt med Roth-bidrag för att få dem att åldras 59 1/2 ändå). Det finns också mindre garanterad inkomst vid förtidspension (detta är före SS-år och få köper SPIA så unga). Förtidspensionärer hade också generellt högre inkomster för att kunna spara upp alla de pengarna, så det finns troligen ett relativt större arbitrage mellan deras marginalskatteklass under arbete och förtidspension.

Om du blir så rik att din egendom måste betala fastighetsskatt, kan dina arvingar få en skattelättnad på ärvda skatteuppskjutna IRA-uttag som de tar. Detta kallas generellt för inkomst med hänsyn till en dödlig person (IRD). Men många arvingar och deras rådgivare och revisorer kanske inte vet att ta detta avdrag. Om du vill eliminera deras behov av att veta om detta kan du göra fler Roth-bidrag och omvandlingar.

Roths bidrag/konverteringsbeslut bygger också lite på vad du redan har. Skattediversifiering kan vara praktiskt i pension. Om alla dina nuvarande pensionspengar är Roth, bör du ta mer hänsyn till vissa skatteuppskjutna bidrag. Om nästan alla dina nuvarande besparingar är uppskjutna med skatt är Roth-bidrag och konverteringar troligen lite mer värdefulla för dig än om du redan har en 50/50-blandning.

Tyvärr finns det mer i din marginalskattesats än bara skatteklasser. Det finns mer med din marginalskatt än din skatteklass och din ACA-subvention eller IRMAA-premie. Faktum är att det finns alla typer av utfasningar i skattelagstiftningen där din marginalskattesats kan bli väldigt hög över ett ganska snävt inkomstintervall. Om din inkomst förväntas ligga inom eller nära ett av dessa intervall, ger det ett övertygande argument för skatteuppskjutna bidrag (i ackumuleringsfasen) eller skattefria uttag (i dekumulationsfasen).

De flesta WCIers barn kommer inte att kvalificera sig för något behovsbaserat stöd på grund av familjens höga inkomster och höga tillgångar. Men om dina barn är det, kan beslut om pensionskonto påverka det antalet. Under ackumuleringsåren sänker skatteuppskjutna bidrag din inkomst. Pengar på pensionskonton räknas inte till ditt studiestödsindex (SAI), så om din pensions-/skattepliktiga andel är större på grund av Roth-bidrag och omvandlingar, är det bra. Under dekumuleringsår hjälper skattefria uttag att hålla din SAI lägre.

Som du kan se finns det en uppsjö av faktorer som påverkar Roths bidrag/konverteringsbeslut. Det är inte ens i närheten av lätt att bestämma sig mycket av tiden. Många relevanta faktorer är för närvarande okända och förmodligen okända (din framtida inkomst, framtida avkastning, framtida skatteklasser, framtida RMD-regler, framtida familjesituation, skatteklasser för dina arvingar, etc.). Du kommer inte att få det här rätt varje år. Du kommer att spränga det några gånger. Det är okej. Ge dig själv lite nåd. Ibland går det bra.

Till exempel, när jag var i militären i en låg skatteklass gjorde vi skatteuppskjutna bidrag till TSP. Det fanns ingen Roth TSP tillgänglig ändå. Men vi konverterade inte allt till Roth året jag lämnade militären. Jag trodde i många år att det var ett misstag. Men nu verkar det som att vi kommer att lämna mer till välgörenhet än vi har på skatteuppskjutna konton, så det kommer att gå bra till slut. Vi gjorde trots allt inget misstag.

Kom ihåg att du inte väljer mellan bra och dåliga utan mellan bra och bättre.

Vad tycker du? Vilka faktorer glömde jag? Vad mer ingick i din kalkyl när du tog det här beslutet?

6 sätt att skära ner på sommarens elräkningar

Kognitiva vs emotionella fördomar – Investeringspsykologi!

Vad är meningen med en hushållsbudget?

Uppdatering av aprilmål, nya majmål och en uppdatering av matbudgeten

Vår ekonomiska omväg:hur budgetering gjorde oss fria att följa våra drömmar

Den genomsnittliga kostnaden för husägares försäkring

Eftersom Apple överstiger FTSE 100:s värde, bör brittiska investerare köpa dess aktier?

IPO Performance 2020:IPOs lanserade 2020 &Bäst presterande IPOs!