Skuld—det kanske inte finns något mer laddat ord i privatekonomi och dess ändlösa debatter. Det likställs ibland (i allmänhet olämpligt) med slaveri. Det jämställs också ibland (också olämpligt) med ”ekonomisk frihet” och ”andras pengar”. Skuld är en viktig del av vårt finansiella system och ett användbart verktyg, men det kan också tjäna till ekonomisk ruin och det kan upprätthålla fattigdom. I den här artikeln kommer vi att prata om allt som rör skulder. Jag hoppas att du går därifrån med ett nytt och mer fördomsfritt perspektiv, några nya strategier och lite ny respekt för kraften i skuld på gott och ont.

Fördelarna med skuld

Farorna med skuld

Riktlinjer för gemensamma skulder

Goda skulder och dåliga skulder

Skuldens funktionsduglighet

Alternativa sätt att betala för skolan

Skuld som en negativ obligation

Marginalinvestering

Betala ner skulder eller investera

Fördelarna med ett skuldfritt liv

Värdet av skuld

Skuld som ett verktyg eller en demon

Skuld kan få en dålig rap i världens stora religiösa böcker såväl som de flesta finansiella medier och bloggosfären. Sanningen är att skulden till stor del är ansvarig för världens underverk omkring dig. Vår ekonomi och livsstil, den bästa världen någonsin har känt, drivs till stor del av skulder. "Konsumentkulturen" är på många sätt Amerikas styrka.

För det mesta är pengar skuld. När en regering ger ut valuta är det helt enkelt en sedel som backas upp av regeringens förmåga att beskatta. De flesta pengar skapas dock inte av regeringen. Det är skapat av banker. Vi kallar detta "fractional reserve banking". När du sätter pengar på banken kan det betala dig 0,6 % på de pengarna. Sedan lånar den ut den till andra till 6 %. Det är vettigt, eller hur? Den skillnaden ger banken inkomster som gör att den kan betala alla sina kostnader och generera en vinst. Men jag har nyheter till dig. Det lånar inte bara ut dina pengar till 6%. Den lånar ut 10 gånger dina pengar till 6%. I huvudsak har banken skapat pengar. Men en persons pengar är helt enkelt någon annans skuld. Det måste det vara. Det är samma sak med vilken skuld som helst. Din investering i statsobligationer är statens skuld. Din Amazon-obligation är en Amazon-aktieägares skuld. Ditt bolån är någon annans investering. Det är deras pengar.

Det finns många historiska skäl till att ett historiskt bakvatten som kallas Västeuropa och dess ättlingar har dominerat världen under de senaste fem århundradena. Jared Diamond hävdar att de främsta anledningarna är Guns, Germs och Steel. William Bernstein hävdar att The Birth of Plenty beror på äganderätt, vetenskaplig rationalism, kapitalmarknader och ett effektivt transport- och kommunikationsmedel. Vem vet vilka faktorer som är viktigast, men det råder ingen tvekan om att bank(skuld)systemen utvecklades i norra Italien och sedan förbättrades i Holland och så småningom hade London och New York en stor del att göra med det.

Skydd av skulder och konkurser har möjliggjort utvecklingen av världens största och mest lönsamma företag. Även om de ofta hånas för att förfölja den "lilla killen", är sanningen att företag har gjort oss alla dramatiskt rikare och vår livsstil dramatiskt bättre. Gissa vad? De flesta företag använde skulder för att växa till sin nuvarande storlek och behålla sin nuvarande affärsverksamhet. Även om det varierar över tiden, är färre än 5 % av S&P 500-företagen skuldfria.

På ett mer personligt plan (vilket, när det multipliceras med miljarder människor på planeten, är ganska betydande), har skulder gjort det möjligt för många av oss att förbättra våra liv på viktiga sätt. Kanske betalade det för utbildningen som gjorde det möjligt för oss att dramatiskt öka vår inkomst. Kanske tillät det oss att köpa en fantastisk plats att leva våra liv på. Eller kanske det gjorde det möjligt för oss att starta ett eget litet företag eller praktik.

Föreställ dig att du måste spara hela kostnaden för ditt hus innan du köper. Tänk dig att inte gå i skolan om du inte kommer från en rik familj. Tänk dig att du sitter fast som en dåligt betald anställd för att du inte har tillgång till det kapital som behövs för att hänga ut din egen singel. Tänk dig att behöva tacka nej till ett bra jobb eftersom du inte kunde låna några tusen dollar för att få en pålitlig begagnad bil. Skuld är en anledning till den ekonomiska framgång vi har som samhälle och som individer.

För århundraden sedan (förvånansvärt få) var konsekvenserna av att inte betala din skuld dramatiskt allvarligare. Debtor's Prison var en verklig sak, även i USA, in på 1840-talet. Om du inte betalade dina skulder gick du bokstavligen i fängelse tills du eller någon för din räkning betalade dem. Företag och personlig konkursskydd är relativt nytt i världens historia. Så det är ingen överraskning att se de stora religiösa böckerna i världen varna djupt för skulder.

Både judar och kristna människor hämtar visdom från denna bok. Vad säger det om utlåning och upplåning? Ganska lite.

De rika styr över de fattiga, och låntagaren är långivarens slav. (Ordspråksboken 22:7)

Var inte en av dem som ger pant, som ställer säkerhet för skulder. Om du inte har något att betala med, varför ska din säng tas under dig? (Ordspråksboken 22:26-27)

Den ogudaktige lånar men betalar inte tillbaka, men den rättfärdige är generös och ger. (Psaltaren 37:21)

Vid utgången av vart sjunde år ska du bevilja frigivning. Och detta är sättet för frigivningen:varje borgenär skall frigöra vad han har lånat ut till sin nästa. Han skall inte utkräva det av sin nästa, sin bror, eftersom Herrens befrielse har förkunnats. (5 Moseboken 15:1-2)

Du skall låna ut till många folk, men du skall inte låna. (5 Mosebok 15:6, 28:12)

Om du lånar ut pengar till någon av mitt folk med dig som är fattig, ska du inte vara som en långivare åt honom, och du ska inte kräva ränta av honom. Om du någonsin tar din nästas mantel i pant, ska du lämna tillbaka den till honom innan solen går ner. (2 Mosebok 22:25-27)

Den som ställer säkerhet för en främling kommer säkert att lida skada, men den som hatar att slå händer i pant är säker. (Ordspråksboken 11:15)

Den som saknar förnuft ger ett löfte och ställer säkerhet i sin nästas närvaro. (Ordspråken 17;18)

Du får ta ut en utlänningsränta, men du får inte ta ut ränta från din bror. (5 Mosebok 23:20)

Kristna finner att Nya testamentet också är anti-skuld. Fokus är mer mot upplåning än utlåning men också mot att tjäna på utlåning.

Var ingen skyldig någon något, förutom att älska varandra, för den som älskar en annan har uppfyllt lagen. (Romarna 13:8)

För vem av er, som vill bygga ett torn, sätter sig inte först ner och räknar kostnaden, om han har tillräckligt för att färdigställa det? (Luk 14:28)

Ge till den som tigger av dig, och vägra inte den som skulle låna av dig. (Matteus 5:42)

Och om du lånar ut till dem som du förväntar dig att få av, vilken kredit är det för dig? Även syndare lånar ut till syndare, för att få tillbaka samma summa. Men älska dina fiender och gör gott och låna ut utan att förvänta dig något tillbaka, så kommer din belöning att bli stor. (Luk 6:34)

Ge oss i dag vårt dagliga bröd, och förlåt oss våra skulder, såsom vi också har förlåtit våra skyldiga. (Matteus 6:12)

Skrifterna och ledarna från Jesu Kristi Kyrka av Sista Dagars Heliga varnar starkt för att låna.

Den som lånar av sin nästa ska lämna tillbaka det han lånar. (Mosiah 4:28)

Betala skulden och befria dig från träldomen. (L&F 19:35)

Det är förbjudet att stå i skuld till dina fiender. (L&F 64:27)

Betala alla dina skulder. (L&F 104:78)

Ställ dig inte i skuld för att bygga Herrens hus. (L&F 115:13)

Mer moderna kyrkoledare är inte riktigt lika extrema, men de är fortfarande definitivt anti-skuld. J. Reuben Clark, långt tillbaka i den stora depressionen, sa (och jag parafraserar lite):

"Att köpa på avbetalningsplanen innebär att belåna dina framtida inkomster," sa president J. Reuben Clark Jr. 1938. "Om inkomsterna upphör på grund av sjukdom eller dödsfall, eller genom förlust av arbete, går den köpta egendomen förlorad tillsammans med det som har lagts in i den. Jag vågar mig på ett förslag...den vanliga familjen kommer att göra klokt i att köpa av avbetalningar, bara det som är nödvändigt för att köpa livet. de kan betalas för när de köps. Jag ska inte försöka dra en gräns mellan nödvändigheter och lyx, utöver att säga att en [läkare] som kan åka till jobbet [i en Honda Civic] knappast skulle vara berättigad att köpa en [Tesla Model S med löjlig hastighet] för det ändamålet på avbetalningsplanen."

och mer känt ett citat som jag har använt tidigare:

"Intresset sover aldrig, blir inte sjukt eller dör; det går aldrig till sjukhuset; det jobbar på söndagar och helgdagar; det tar aldrig semester; det besöker aldrig eller reser... det har ingen kärlek, ingen sympati; det är lika hårt och själlöst som en granitklippa. En gång i skuld är räntan din följeslagare varje minut av dagen och natten; du kan inte undvika den; du kan inte undvika den; du kan inte undvika den; varken till bön, krav eller order, och närhelst du kommer i vägen för den eller korsar dess kurs eller misslyckas med att uppfylla dess krav, krossar det dig.”

Mer nyligen sa Gordon B Hinckley:

"Jag är bekymrad över den enorma konsumtionsavbetalningsskulden som hänger över folket i nationen, inklusive vårt eget folk...Jag inser att det kan vara nödvändigt att låna för att få ett hem, naturligtvis. Men låt oss köpa ett hem som vi har råd med och på så sätt underlätta betalningarna som ständigt kommer att hänga över våra huvuden utan nåd eller anstånd så länge som 30 år i ditt tillstånd... era utgifter; disciplinera er själva i era inköp för att undvika skulder så fort ni kan, och befria er från träldom.

Självförsörjning kan inte uppnås när det finns allvarliga skulder över ett hushåll. Man har varken oberoende eller frihet från träldom när han är skyldig till andra.

Under vissa omständigheter är det nödvändigt att låna. Kanske behöver några högskolestudenter låna för att slutföra sin utbildning. Om du gör det, se till att du betalar tillbaka. Och gör det omedelbart, även om du offra vissa bekvämligheter som du annars skulle kunna njuta av. De flesta måste låna för att säkra en bostad. Försiktig upplåning kan naturligtvis vara nödvändig och korrekt i ledningen av verksamheten. Men var klok och gå inte utöver din betalningsförmåga.

Rimlig skuld för köp av en prisvärd bostad och kanske för lite andra nödvändiga saker är acceptabelt. Men från där jag sitter ser jag på ett mycket levande sätt de fruktansvärda tragedierna för många som oklokt har lånat för saker de verkligen inte behöver.”

Thomas S. Monson sa:

"Vi uppmanar alla sista dagars heliga att vara försiktiga i sin planering, att vara konservativa i sitt liv och att undvika alltför stora eller onödiga skulder."

James E. Faust:

"Att äga en bostad fri från skuld är ett viktigt mål för försörjningsboende... Hem som är fria och fria från inteckningar och panträtter kan inte utmätas...Oberoende betyder...att vara fri från personliga skulder och från de räntor och avgifter som krävs av skulder över hela världen."

Spencer W. Kimball, känd för sin rakhet, sa:

"Slå dig ur skulden och håll dig borta från skulden."

Heber J. Grant förklarade:

"Om det finns någon sak som kommer att föra in fred och tillfredsställelse i det mänskliga hjärtat och i familjen, så är det att leva inom våra resurser. Och om det finns någon sak som är malande och nedslående och nedslående, så är det att ha skulder och förpliktelser som man inte kan uppfylla."

Den längsta versen i Koranen handlar om skuld, en del av den lyder:

När du kontrakterar en skuld för en angiven löptid, skriv den i skrift...låt gäldenären diktera och låt honom frukta Gud, hans Herre, och inte minska [skulden] alls. Kalla in två män som vittnen...Förakta inte att skriva ner skulden, vare sig den är liten eller stor, tillsammans med den tid den förfaller:detta sätt är mer rättvist i Guds ögon, mer tillförlitligt som vittnesbörd och mer sannolikt att förhindra att tvivel uppstår mellan er. (2:282)

En annan säger:

Allah kommer att beröva ocker all välsignelse, men kommer att ge ökning för välgörenhetsgärningar. (2:276)

Mer signifikant, profeten Muhammed sa:

"Om en man dödades i strid för Allahs skull, sedan väcktes till liv igen och han var skyldig en skuld, skulle han inte komma in i paradiset förrän hans skuld var betald."

"En dirham av Riba (intresse) som medvetet tas av en man är en synd värre än att begå Zina (otukt) 36 gånger."

Troende muslimer tar detta på största allvar, både på utlånings- och upplåningssidan. Varje månad får jag ett e-postmeddelande från en muslim som frågar om fastighetsinvesteringar utan hävstång eller fonder som inte involverar ränta. De är verkligen inte intresserade av obligationer eller CD-skivor. Det finns några fonder som anses vara "Shariah-kompatibla", och jag brukar styra dem mot dessa fonder.

Kanske lättare att förstå för de icke-religiösa är effekterna av skulder i vårt samhälle. Tänk på följande statistik för 2021:

De flesta av oss känner någon vars liv förstördes av sina finansiella skulder. Trots allt gott som skulden har åstadkommit, har den säkerligen lämnat massor av förstörda liv i dess spår. Och det är med alla konsumentskydd och konkursskydd som för närvarande finns i vårt samhälle.

En fantastisk bild dyker upp när du pratar med en branschinsider. Banker kör bokstavligen och ständigt experiment på sina kunder för att ta reda på hur de ska få dem att låna mer pengar och inte betala av de skulder de har. Du måste inse att det finns människor i finansbranschen vars jobb är att hindra dig från att bygga välstånd genom att hålla dig i skuld.

Benjamin Franklin sa berömt:

"Gå hellre och lägg dig utan middag än att stiga i skuld."

Så man behöver inte vara alltför religiös för att vara anti-skuld.

Uppenbarligen, om du förväntar dig att kartlägga någon form av måttlig kurs med skulder under hela ditt ekonomiska liv, måste du iaktta stor försiktighet för att undvika de problem som de kloka personerna ovan har varnat oss för i årtusenden. En stor andel av samhället skulle ha det bättre om de ALDRIG lånade några pengar till någonting, oavsett vad de matematiska möjligheterna att göra det kan vara.

Vissa människor kan tycka att det är bra att ha några praktiska riktlinjer om hur mycket som är rimligt att låna för olika ändamål. Det här är vad jag tycker, även om jag inser att vissa människor inte håller med mig.

Kreditkort, trots namnet, är inte för kredit. De är en fruktansvärd kreditkälla. Räntorna är höga (och ibland rörliga), konsekvenserna av uteblivna betalningar kan vara allvarliga, och deras betalningsplaner är faktiskt inte utformade för att någonsin betala av skulden. De ska kallas "Bekvämlighetskort". Det är ett mycket mer korrekt namn. Det är inte bekvämt att gå till banken eller bankomaten för att hämta kontanter och sedan gå tillbaka till butiken. Det är inte bekvämt att gå runt med buntar av gröna sedlar. Det är inte bekvämt att köpa en flygbiljett över disk.

Ange kreditkortet – enklare att använda, säkrare att använda på många sätt, och så länge det betalas av i slutet av månaden kostar all denna bekvämlighet dig inte ens någonting. På grund av vissa kreditkortsbelöningsprogram kan du till och med få betalt för att använda kortet istället för kontanter.

Men låt oss inte skoja oss själva. Banker är inte dumma. De har det bra. Fyrtiofem procent av amerikanerna har faktiskt ett saldo på sina kort. Dessutom betalar företag som tar kreditkort avgifter. Dessa avgifter är i allmänhet högre än de belöningar bankerna betalar ut. Varför accepterar företag (inklusive The White Coat Investor) kreditkort? Eftersom vi vet att du, konsument, är mycket mer benägen att köpa och köpa mer om vi låter dig använda ett kort för att göra det. Men gissa vem som betalar kostnaderna för att ta på sig kreditkorten? Det stämmer, du, konsumenten. Allt du köper kostar 2%-3% för mycket eftersom det oftast köps på kreditkort.

Det är inte ens med tanke på beteendeekonomiska aspekter. Studie efter studie visar att vi spenderar mer när vi använder ett kort. Förutom bekvämligheten och den faktiska krediten, är det mindre psykologiskt smärtsamt än att skiljas från en stor hög med gröna prylar. Om du har problem med att få din sparränta upp till 20 %, är ett av de bästa sätten att lösa problemet att skära upp dina kreditkort.

Hur som helst, oavsett om du väljer att använda kort för dina inköp, råder det ingen tvekan om att de inte är för kredit, de är bara för bekvämlighet. Så det acceptabla förhållandet för revolverande skuld på kreditkort är 0. Noll. Zilch. Nada. Om du har ett saldo på dina kreditkort, misslyckas du med detta finansspel och borde förmodligen inte använda kreditkort alls. Någonsin.

Jag får massor av pushback på min attityd och idéer om bilar. Folk tror att jag är galen för att ha kommit i närheten av en bil som inte har sålts under de senaste sex månaderna. Jag har fått höra att jag inte bryr mig om min familj eller planeten. Men om du vill ha mina råd om det maximala beloppet att låna för en bil, är mitt svar mindre än 10 000 $, och jag skulle hellre se det närmare 5 000 $. Ja, det är även om det är ett lån på 2 %. Ja, det är även om det är ett 0% lån. Skuldentusiaster har utan framgång försökt övertyga mig om att lån till en bil var deras hemlighet till ekonomisk framgång. Här är en av mina favoriter genom tiderna:En läkare försökte övertyga mig om det kloka i att köpa en bil på kredit och sedan låna mot den flera gånger. Läkaren försökte till och med övertyga mig om att köpa en "exotisk" bil.

Om din plan för att bygga upp välstånd och stödja välgörenhet är att köpa en exotisk bil, kanske du har lite blandade prioriteringar. Om du ville ha 250 000 dollar för att investera i fastigheter, köp inte bilen först och sedan låna mot den. Bara investera det i fastigheter. Jag garanterar att du kommer att ha mer att investera i fastigheter och ge till välgörenhet, men du måste hitta någon annanstans att nätverka förutom banan.

Om du har 10 000 USD eller mer i kontanter och behöver en bil, betala kontant för bilen och begränsa ditt köp till de kontanter du har. Om du inte har 10 000 USD och behöver pålitlig transport, kör en bil som kostar mindre än 10 000 USD tills du gör det.

Många människor hatar mina bilråd och påpekar att de är framgångsrika trots att de inte följer dem. Tja, duh. Du tjänar 300 000 dollar per år. Den sortens inkomst kan dölja många ekonomiska misstag; det gör det inte mindre av ett misstag. Ett misstag som en läkares inkomst dock inte kan täcka upp är att ta ut enorma mängder studielån i förhållande till framtida inkomster. Alltför många tror att de kan låna hela kostnaden för utbildning på en mycket dyr skola, välja en specialitet med lägre betalning och ta ett dåligt betalande privat jobb inom den specialiteten och fortfarande tror att allt kommer att gå bra. Gissa vad? Du får inte godkänt i matematik.

Det spelar ingen roll hur underbart ditt hjärta är. Om du fattar dåliga ekonomiska/karriärbeslut kommer du inte att vara ekonomiskt säker, än mindre framgångsrik. Jag säger inte att du inte kan vara en husläkare eller en pediatrisk endokrinolog om du inte har några familjepengar som betalar för skolan. Jag säger att om det är ditt karriärmål behöver du en studielånsplan som är i linje med det karriärmålet. Den planen kan vara att leva väldigt sparsamt och sedan kombinera ett särskilt högbetalt jobb i ett område med låga levnadskostnader med att leva som en invånare i fem år efter utbildningen så att du kan betala av dessa lån. Den planen kanske tillbringar lite tid i akademiker efter träning så att du kan kvalificera dig för PSLF. Den planen kan till och med vara att göra 20 år av PAYE-betalningar samtidigt som man sparar upp en skattebombfond vid sidan av. Men man kan inte sticka huvudet i sanden och hoppas på det bästa.

Här är några nyckeltal som jag vanligtvis ger för utbildning. Den första delen av förhållandet är storleken på dina studielån när du avslutar utbildningen. Den andra delen av förhållandet är din bruttoinkomst inom ett par år efter avslutad utbildning.

Med 1:1 eller mindre har du gjort en bra investering. Vi pratar om att ha 250 000 dollar i studielån och ett jobb som betalar 250 000 dollar per år. Genom att leva som en invånare kan du betala av den här skulden inom bara 2-3 år och sedan njuta av den stora inkomsten för resten av ditt liv.

Vid 2:1 är affären fortfarande acceptabel, även om jag skulle hävda att det egentligen inte är en bra affär. Detta är den maximala skuldnivån jag rekommenderar. Om du vill bli veterinär och räknar med att tjäna 75 000 dollar när du kommer ut, så är det bättre att inte låna 300 000 dollar för att gå till skolan. Om du kommer att begränsa ditt förhållande till 2, kan du fortfarande betala av dina skulder om du lever som en invånare. Du måste bara göra det längre. Tänk på en läkare som tjänar 300 000 dollar per år som är skyldig 600 000 dollar. Efter skatt (75 000 USD) och att leva lite bättre än en invånare (75 000 USD), lämnar det 150 000 USD per år att lägga på skulden. Du bör bli av med det inom fem år.

Vid 3-4+:1 gjorde du inte längre en bra investering. Du kan bli räddad genom att få dina skulder efterskänkta – antingen skattefritt via PSLF genom att arbeta heltid för en 501(c)(3) i 10 år eller genom skattepliktig (spara upp för den skattebomben) via IDR-förlåtelse genom att göra PAYE-betalningar i 20 år (eller REPAYE i 25 år). Det är dock väldigt svårt för mig att rekommendera en karriärväg med så stor lagstiftningsrisk. Du måste fixa förhållandet. Antingen lånar du inte lika mycket eller (förmodligen mer troligt) skaffar du ett bättre jobb helt enkelt. De flesta läkarna med denna typ av kvoter har den lägsta kvartilinkomsten för sin specialitet. Med en högre inkomst kan de ha ett förhållande på 2:1 eller ännu bättre. De har vanligtvis ett inkomstproblem som är större än deras skuldproblem.

Jag har två allmänna regler för bolån för den som behöver lite riktlinjer.

Ganska okomplicerat, eller hur? Och kom ihåg, det är max, inte målet. Så om du vill ha ett hus på 800 000 $ men bara tjäna 300 000 $, måste du lägga ner 200 000 $. Om du använder ett läkarlån och bara lägger ner 10 000 USD bör du leta efter ett billigare hus.

Om du bor i ett område med mycket höga levnadskostnader, tycker du förmodligen att det rådet är deprimerande. Om du är en läkare som tjänar 180 000 dollar i Bay Area, sa jag i princip precis att du aldrig kommer att köpa ett hus inom en tre timmars bilresa från ditt jobb. I den här typen av områden tycker jag att det är acceptabelt att sträcka det förhållandet från 2X till 3X-4X, men inte till 10X. Du vill inte vara fattig i hemmet, även om den chansningen ibland fungerar för någon. Om du går för den sträckan, inse att det har allvarliga ekonomiska konsekvenser för din förmåga att bygga upp välstånd, och det kommer att behöva kompenseras för någon annanstans i ditt ekonomiska liv – ingen privat skola, mindre frekventa semestrar, sämre bilar, senare eller mindre lyxig pension, etc.

För fritidshus som en sjöbostad eller en skidlägenhet skulle jag vilja se att du betalar kontant för dem, men jag tycker att det är acceptabelt att låna en del av kostnaden. Huvudsaken är att se detta hem, som ditt huvudboende, som en konsumtionsvara, inte en investering. Om du har råd med alla kostnader för det andra huset och ändå sparar tillräckligt för att nå dina mål är det OK att köpa. Men en större handpenning än när du ursprungligen kom in i ditt hus verkar lämpligt. Om marknaden vänder (och det kan slå hårt på semesterfastigheter) vill du inte vara under vattnet. Du vill kunna sälja den, betala av bolånet och gå därifrån.

Renoveringar kan också vara mycket dyra, och de betalas vanligtvis åtminstone delvis med skulder. Min riktlinje här är att inte låna mer än värdeökningen på din bostad från renoveringen. Detta är troligen 50 % eller mindre av vad du spenderar. Kök och bad återkommer lite mer; landskapsarkitektur, garage och "unika" renoveringar ger mycket mindre avkastning. Vissa renoveringar (som en pool) kan till och med vara ett ansvar enligt vissa framtida köpare.

Ett hem är förmodligen det dyraste köpet i ditt liv. Spendera inte för mycket på det, särskilt om du använder lånade pengar för att göra det.

Jag tycker egentligen inte att man ska låna alls för att köpa andra grejer, oavsett om det är en båt, snöskotrar, fyrhjulingar, möbler, mattor, tavlor eller något annat. Jag tycker att det är så mycket roligare att köpa dessa saker när jag bara kan betala för dem en gång och vet att det är lönsamt. Dessa föremål kommer förmodligen att försämras, men om jag hamnar i problem är de nu faktiskt en välsignelse i mitt liv (eftersom det kan säljas för något) istället för en förbannelse (eftersom det kräver löpande betalningar från mitt kassaflöde).

Det finns en föreställning som är förhärskande inom privatekonomi att det finns bra skulder och dåliga skulder. Grundtanken är att skulder som ökar din inkomst (studielån, företagsskulder, övningslån) eller låter dig köpa en värdefull tillgång (hem, praktik, en exotisk bil (?)) på något sätt är en bra skuld och att allt som används för att köpa en tjänst eller förbrukningsvaror eller värdeminskningstillgång (kreditkort, billån, möbleringslån) är dåliga skulder. Detta är en ganska ytlig förståelse av skuld. Till exempel vilken är den osäkra skulden:

Jag kan berätta vilken jag hellre skulle vilja ha, men det studielånet är på något sätt alltid placerat i kategorin "bra skulder". Därmed inte sagt att vissa skulder har högre kvalitet än andra skulder, men vi kommer in på det lite senare.

Sanningen är att skuld, precis som pengar, är utbytbar. Om skulden ursprungligen togs ut för att betala för en bil, skola, ett hus eller glassstrutar spelar egentligen ingen roll. När du väl har det är det skuld. Och när du har skulder är allt och allt du köper istället för att betala av den skulden exakt samma sak som att köpa den tjänsten eller produkten på samma villkor som den högsta ränteskulden du redan har.

WOW! SINNEN BLÅST!

Det stämmer. Om du är skuldsatt är allt du köper på kredit. Dina matvaror, din mobiltelefonräkning, din semester, din bil ... allt. Det tänkesättet kan hjälpa dig att ta dig ur skulden lite snabbare.

"Skulle jag låna 3,5 % för detta? Förmodligen inte, så jag kommer inte att köpa det."

Eftersom de flesta människor i vårt samhälle har skulder, ja, de flesta i vårt samhälle lånar till allt. Jag antar att det inte nödvändigtvis är dåligt, men det är ett intressant sätt att se på världen.

Som nämnts ovan finns det människor som är så skuldfientliga att de i princip tycker att du aldrig ska ha någon som helst skuld. Men när du verkligen trycker på dem får du reda på att de är ta på sig skulder. De kallar det bara för något annat. En av mina favoritlösningar är konceptet med en islamisk inteckning. Hur köper troende muslimer ett hus om de inte kan låna? De får ett "islamiskt lån". Det finns tre typer:

Ijara: Banken köper fastigheten och hyr ut den till dig för en viss tid till ett fast månadspris. Sedan ger banken dig fastigheten och sätter bostaden i ditt namn efter att du betalat tillbaka långivaren.

Musharaka: Du och banken äger varsin del av fastigheten. När du gör en betalning är en del av det kapital och en del av det är hyra och banken ger dig lite mer av sin andel av fastigheten. Din hyra, precis som räntedelen av en betalning, sjunker gradvis allteftersom du arbetar dig igenom löptiden.

Murabaha: Banken köper fastigheten. Sedan säljer den den till dig till ett högre pris som du betalar i omgångar under en bestämd tid. I grund och botten arbetar det bara in räntan/vinsten i köpeskillingen.

Om det finns någon som är nästan lika mycket emot skuld som troende muslimer, så är det radiopratprogramledaren Dave Ramsey. Den enda skulden som han tycker är OK (även om det inte uppmuntras) är ett 15-årigt fast bolån med 20 % handpenning där månadsbetalningen är mindre än 25 % av din hemlön. Dave tycker att du inte ens ska låna till din utbildning. Jag tycker faktiskt att det är ganska rimligt att ta sig igenom en grundutbildning utan att låna. Med noggrant skolval, ansökan om stipendier, hårt arbete under somrarna med deltidsarbete under skolan, och kanske till och med lite föräldrahjälp, tror jag ändå att man kan få en grundutbildning utan studielån.

Men allt förändras när det kommer till dyra professionella skolor som medicin och tandvård där kostnaden för närvaro vanligtvis varierar från $50 000 - $100 000 per år. Du kan helt enkelt inte förvänta dig att en student klarar det med ett deltidsjobb. Dessutom finns det (nästan) inga somrar att jobba på, och det finns mycket färre stipendier.

Att spara ihop för att gå till läkarutbildningen är inte särskilt klokt. Du kan arbeta i 15 år för att spara ihop pengarna och sedan gå miste om 15 år av en läkares inkomst – för att inte tala om en stor del av ditt liv där du inte gör det du vill göra. Det är mycket smartare att låna till det; du måste bara se till att du bara lånar ett rimligt belopp och att du har en plan för att ta hand om det inom rimlig tid efteråt. Yes, there will still be a few students who are really hosed when they do not match repeatedly, but for the most part, it's a pretty smart investment, even with borrowed dollars.

Dave's proposed solution for paying for medical school is to do what I did—sign a contract instead of borrowing money. However, like an Islamic Mortgage, this is just debt by another name. The three main contracts that people sign are:

With each of these programs, your tuition, books, and fees are covered, and you are provided a living stipend. Fantastisk! A “scholarship” right? Inte riktigt. All you have done is signed an indentured servitude agreement. Centuries ago, people came to America as indentured servants. Their employer paid the costs for them to emigrate, and then they were obligated to work for that employer—usually very hard and for not much money—for seven years. That sounds an awful lot like these programs.

With the HPSP program—in exchange for paying for you to get an MD, DO, DDS, or DMD—you have to go through the military match, live where they tell you to live, and be deployed wherever they tell you to go for four years. The pay is significantly less than the average for most specialties. In essence, they just gave you part of your salary upfront. Now the deal is better for some people than others (more expensive school, lower-paying specialty) but it's rare for someone to come out dramatically ahead financially for taking this deal. You certainly do not finish school “debt-free”, except by the narrowest definition of debt. Most doctors, if they live and work similarly to how they must live and work in the military, could retire substantial medical school loans in less time than it took to pay off their military commitment.

The deal with NHSC is similar. While there is no NHSC match or deployments, they certainly limit the specialties you can practice and the physical location and type of practice for four years afterward. The pay is also relatively poor (about $160,000 these days).

With an MD/Ph.D, you take the first two years of medical school, and then you hit pause to earn a Ph.D. That Ph.D may take anywhere from 3-7 years before you start your third year of medical school. Yes, school is paid for and you earn a stipend, but your opportunity cost is a half-decade of attending physician income. In essence, you're getting part of your pay upfront in the form of waived tuition.

The bottom line with each of these programs is that if you're going to do any of these things (military service, work in a rural or underserved community, or get a PhD) anyway, you should enroll in these contract programs. But you should not do any of them just to avoid medical school loans.

When building a portfolio, debt functions as a negative bond. Just like a bond provides a low-risk fixed return, so does paying off debt. While bonds do lower overall portfolio volatility and perhaps assist investors in staying the course in a market downturn, there is no mathematical reason to hold a bond paying 2% while you have a 4% mortgage or a 7% student loan you could pay off instead.

On a similar note, many people advocate for a 100% stock portfolio—no bonds. They argue that it provides the highest return. My question for them is, “Why stop at 100%? If 100% is good, why isn't 120% or even 150% better?” How do you get to stock percentages greater than 100%? Well, since debt is a negative bond, you get there by borrowing money and investing it. Many brokerages will let you borrow against your portfolio, sometimes at surprisingly low but typically variable rates. You can borrow up to 50% of the value of your portfolio. Most would recommend against a ratio that high, since when you are that highly leveraged, any drop in the value of the stocks will trigger a margin call. But if you borrowed 20% of the value of your portfolio, you could get to 120% stock portfolio pretty easily.

Frankly, since money is fungible, if you have any debt at all, it's like you're investing on margin already. While investing in stocks on a 2% margin might seem somewhat wise, investing at an 8% margin using some crummy student loan or a 15% margin using a credit card does not.

It's pretty easy to understand how borrowing at 2% and investing at 10% works out well in your favor. Imagine you borrow $10,000 at 2%. Each year you owe $200 (2%) in interest. But you may earn $1,000 in interest (10%). Before taxes, you've made $800. After taxes (let's assume a 35% marginal tax rate), you've made $520. It seems pretty good to get a “free” $520. However, remember that you don't get 10% from a risk-free investment. If that investment had lost 10% of its value instead of earning 10%, instead of gaining $520 after-tax, you would have lost $1,200 ($780 after-tax).

None of that really seems worth all the hassle of dealing with a loan, but what if we made the loan a lot bigger? What if we borrowed $1 million instead of just $10,000? Now we're looking at a possible $59,000 gain with a 10% gain and a $78,000 loss with a 10% loss on the investment. More money doesn't make someone a different person. It just makes them more of what they already are. In the same way, more leverage doesn't change an investment, it just makes it more of what it already is. If it was going to perform well before, it is now going to perform really well and vice versa. However, when you don't really know in advance how something will do—and with the added concern of margin calls—it seems an ounce of caution is in order.

While we're on the subject of investing on margin, it's worthwhile to point out that most real estate equity investments are purchased on margin. Leverage, i.e. the use of debt to buy the investment, is routinely used, primarily to facilitate the raising of capital but also to boost returns. In our example above, we just looked at $10,000 and $1 million in borrowed money. But with most real estate investments, the purchase is only partially completed with borrowed money. Many investors wonder how much they should borrow. They want to be protected and to get out of the investment without bringing money to the table if it all goes bad, but perhaps more importantly, they want the investment to be cash flow positive so they can hold on to it long-term even if its value drops temporarily.

No matter how much money you make at your day job, you can only carry so many negative cash flow properties for so long before you go bankrupt. But you can carry an infinite number of cash flow positive properties.

You can figure out your required “cash flow positive down payment” by running the numbers on your investment, but most of the time, you're going to come up with a number that suggests you put down 25-35% of the investment on any halfway decent deal. With that size of a down payment, a decent property should be cash flow positive. You will also notice that most private real estate syndications and funds use about the same amount of leverage.

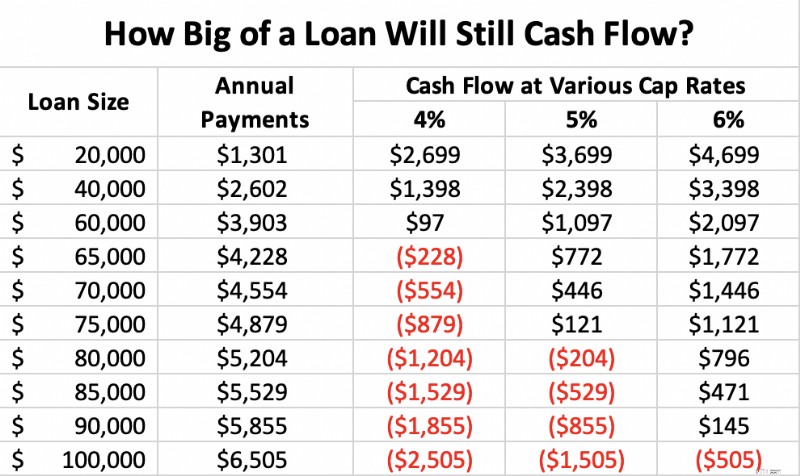

Consider a $100,000, cap rate 4-6 property (meaning if it were paid off, it would provide a $4,000-$6,000, 4%-6% cash-on-cash return to the investor). If, after all of its costs, it can generate $4,000-6,000 in cash, then it suggests you could pay up to $4,000-6,000 in mortgage costs and still avoid a negative cash flow situation. If you get a 30-year fixed mortgage at 5%, your annual payments would be as follows at the various cap rates:

As you can see, whether a property cash flows depends on three factors:interest rate, cap rate, and down payment. With a 5% interest rate and a 4% cap rate, you need to put down a lot of money, 40% in this case, to ensure positive cash flow. When the interest rate and cap rate are equal (5% in this case), the property cash flows with a 25% down payment. When the cap rate is higher than the interest rate, you can put down as little as 10% and still have positive cash flow. As I write this [2021] , cap rates in various cities across the country average at most 3%-4%, and investment property interest rates are in the 3.5%-4.5% range, suggesting you'd better plan to put down at least 25%-33% as a down payment to stay cash flow positive—and a whole lot more than that in Miami or Naples, Florida.

This is the most common question I get, particularly from new attendings who have more great uses for cash than they have cash. I have written about it many times, but this particular question does not lend itself to easy answers. It always depends, and there are a lot of variables:

Here is a priority list that may help guide you that no one will argue with too strenuously:

Honestly, the most important thing is not exactly what your money goes toward. Paying down debt is a good thing. Investing is a good thing. Both build your net worth. The most important thing is how much of your income goes toward building wealth either by paying down debt or investing. Concentrate on that.

I find it interesting to talk to wealthy people about how they did it. The same drive that leads the wealthy to save money in order to invest it also drives them to save money in order to pay down debt. In my experience, rich people do both, middle-class folks try to decide whether to pay down debt or invest, and the poor do neither. There's probably a mindset lesson there.

My family chose to be debt-free. We paid off our mortgage in 2017 and haven't looked back. In some ways, it's just a status symbol. By doing it, we get to make videos like this one:

There are some benefits of being debt-free besides just a status symbol. These include:

Some people consciously and deliberately choose not to seek the debt-free life for financial reasons that have nothing to do with overspending. They note that debt has a substantial number of financial benefits including increased investment returns, less overall risk, and lower taxes. In this section, I'll explain how that can be, as well as provide some guidelines as to how you can profitably incorporate debt into your financial plan without taking unsafe risks.

As we discuss debt and its uses, it is important to understand the characteristics of any given debt before you decide to incorporate it into your plan.

As you can see, the ideal loan to carry to invest is with a long-term, fixed-interest rate, unsecured, deductible, non-callable debt. Unfortunately, there is no debt that meets all of those characteristics. The usual choices are:

We've talked about how investing on leverage can raise returns, but investing is not just about returns. It is also about risk control. When you take on debt, you introduce leverage risk into your portfolio. Investing is a single-player game:you against your goals. You should ask yourself, “How much leverage risk do I need to take in order to reach my goals?” Many high-income professionals like doctors will appropriately conclude that they don't need to take any leverage risk at all, but some do because they had a late start, don't want to save much money, or simply have particularly aggressive goals.

However, what if you could take less overall risk by introducing leverage risk to the portfolio? There are other risks in investing, such as market risk, sequence of returns risk, liquidity risk, and inflation risk.

Thomas J. Anderson points out in his Value of Debt books that there are two ways to get to a 9% return. The first is to invest in assets that return 9%. The second is to invest in assets that return 6% but leverage them with debt. It is possible that you can have a lower volatility portfolio with debt than without. So while you have introduced leverage risk, you have reduced market risk.

One of the biggest risks in retirement is sequence of returns risk. This is the risk that despite having adequate average returns over the investment period, the retiree runs out of money because all of the crummy returns came first and decimated the portfolio while the retiree was withdrawing from it to live. This risk is highest right around the time of retirement, perhaps the last two or three years before you retire, and the first 5 years afterward, because that is when the portfolio is largest. By using debt earlier in the accumulation phase and perhaps later in the decumulation phase, you can spread out the amount of time that such a large part of the portfolio is exposed to market risk.

Rather than decreasing your asset allocation around the time of retirement, you simply reduce your leverage risk around that time. Alternatively, rather than selling low if stocks plummet shortly after you retire, you simply take out a margin loan against the remaining assets and spend that, so you do not sell your stocks low. Later, when the portfolio recovers, you can sell the stocks and pay off the loan.

Sometimes people run into liquidity risk. They simply need cash now and despite being wealthy, they have no cash. It might be tied up in long-term, illiquid investments or perhaps it is just in volatile investments, like stocks, they do not wish to sell while they are down in a bear market. Cash obtained from borrowing can provide cash and liquidity in these times.

Another big risk retirees face is inflation risk. This risk is much lower for accumulators, because they have jobs with wages that tend to rise with inflation and because they also have fixed debt that becomes easier to pay off in the event of high inflation. Retirees can also protect their nest egg with long-term, non-callable, fixed low-interest rate debt. It works exactly the same way. There is obviously a cost to this protection (the interest), but that can be offset or even superseded by additional investment earnings from the borrowed but invested money.

Most of us also face substantial liability risk. Debt can also improve our asset protection. For example, in some states very little home equity is protected. If you have another place to put that money that has better asset protection (retirement accounts or, in some states, a whole life policy), you could “equity-strip” that home equity out with a mortgage or HELOC and move it into the better-protected vehicle. Likewise, you could maintain loans against investment properties inside LLCs to limit the amount of money available to a creditor of the LLC. A margin loan against a taxable account could work similarly.

Thus, there are a number of strategies and circumstances where additional debt could actually lower your overall risk instead of increasing it.

A really cool aspect of debt is that it provides spendable cash without any tax consequences. You can borrow against your house, your car, your investment account, your rental properties, or your whole life insurance policy and get a lump sum of non-taxable cash. It isn't income. It's debt. So, you don't have to pay taxes on it. In fact, when combined with the step-up in basis at death on your house, investment account, or rental properties, or the tax-free death benefit of a whole life policy, there are no taxes due for you or your heirs for the use of that money.

Essentially, one can elect to pay interest instead of taxes. People accuse the wealthy of doing this to avoid paying “their share” of taxes, but in reality, it is a tax strategy available to all of us with anything to borrow against. It isn't always the right strategy—particularly if the interest rate on your debt is high, life expectancy is long, and the basis on your asset is also high. But it is silly for someone on hospice to sell low basis investments instead of just borrowing against them.

In retirement, you don't really need income. What you need is spendable money. The things you pay for do not care where the money to pay for them came from. It can be borrowed money, it can be tax-free Roth IRA money, it can be partially taxable withdrawals from your non-qualified account or Social Security, it can be tax-sheltered income from investment properties, or it can be fully taxable withdrawals from a tax-deferred account. The choice is yours, but there can certainly be times where the right option is borrowed money.

If you subscribe to this idea that borrowed money can boost your returns, lower your risk, and decrease your taxes, you will eventually come around to two questions. The first is what debt you should actually carry. There are lots of options here, including auto loans, RV loans, parental student loans, and more, but most people settle into some combination of

As I mentioned before, money and debt are fungible, so it doesn't really matter what secures the loan so much as the characteristics of the loan—term, interest rate, security, deductibility, and callability. You can even take out debt on stuff that your kids are using as a method of transferring money to them during your life.

The second question you will run into is how much debt you should take on. I briefly mentioned Thomas J. Anderson above, who has spent far more time thinking about this question than I have. He basically advocates that individuals act like corporations do and take on an optimal amount of debt. His conclusion? That your debt should get to within 15-35% of your total assets by the time you are within 20 years of retirement. Then you should maintain that “optimal ratio” throughout retirement as best you can through spending, taking out additional loans, and trying not to pay down the loans you have by using interest-only mortgages.

So if you have a $600,000 house, $1 million in retirement accounts, a $400,000 rental property, and a $1 million taxable account ($3 million total), he recommends you have somewhere between $450,000 and $1.05 million in attractive debt. Not too much, not too little. Adjust to your own taste, debt tolerance, and debt availability.

But Anderson is advocating for “enriching debt”—debt that helps you get richer. He's not talking about working debt (needed student loans, practice loan, needed mortgage, needed small car loan) or oppressive debt (that 29% credit card and fat 8% car loan keeping you poor). Plus, his books are so full of cautions about who should actually attempt this that it leaves you wondering whether you're even in that elusive group. Should you be like Katie and me, pay off your debts, and live the debt-free life? Or should you seek a moderate path and carry substantial debt to the grave in hopes of boosting returns, lowering risk, and decreasing your taxes? I cannot say, because the answer depends too much on you. Different strokes for different folks. Here are some considerations as you decide, however.

I will use some of Thomas's rules and some of my own.

Are you a devout Muslim, evangelical Christian, or a member of The Church of Jesus Christ of Latter-day Saints? Carrying debt into retirement probably isn't compatible with your religious beliefs, nor is it required for success for most high-income professionals. This approach probably isn't for you.

The vast majority of people clearly are not capable of handling debt well. I mean, 45% of Americans are carrying credit card debt month to month. This is not a good plan for them. If you're used to borrowing to buy cars, boats, and other consumer goods, this may not be a good idea for you, either.

In my experience, most doctors are way too comfortable with debt. Most young doctors have ratios that are way over what Thomas would recommend already. Consider a dentist with a $500,000 practice loan, a $500,000 student loan, a $500,000 mortgage, and a $500,000 house. What's that ratio? At least 150%, five times as much as that 15-35% ratio. Even if the dentist buys into the “keep an optimal amount of debt forever” philosophy, they need to really attack that debt and build assets to drop that ratio rapidly.

Maybe you're in a situation where debt is not going to be easy to get. Maybe you're 60, retired with inexpensive cars, a $2 million IRA, a $300,000 paid-for house, no kids, and no taxable account. Where are you going to get a $300,000-$600,000 debt with good terms? You're not. This strategy really isn't an option for you.

Leverage risk is real and sends people to bankruptcy court all the time, even previously successful real estate investors. What happens if you lose your job and the stock market drops 75% and the value of your home drops 40%? Are you still OK? Can you still pay all of your living expenses? Can you still make your debt payments? If not, your debt ratio is too high, even if it is in the 15%-35% range.

We're all human. We get tempted to buy stuff we shouldn't buy with money we don't have. You might have an opportunity to take on a high-quality debt. But you might already be at your goal of a 20% debt ratio. Therefore, you should not take on this new debt. You don't want to just collect investments and you don't want to just collect debts. They all need to be part of the plan. You need to make sure the other side of the plan is smart, too. Are you borrowing all this money just to put it into Bitcoin, Tesla stock, and inverse leveraged ETFs, or are the investments you are purchasing sensible, long-term investments such as index funds and appropriately priced rental real estate?

The object is to get rid of low-quality (high-interest rate, short-term, non-deductible) debt while building an optimal debt ratio of high-quality debt. It can make sense to borrow against your portfolio or house to pay off credit card debt in order to save on interest rate, but you have to stay within your ratios or you could get in trouble. It would be terrible to lose the ability to service the debt right after converting an unsecured debt to a secured one!

The bottom line is:

If the answer to any of those is no, I would instead recommend the pathway I have taken—pay off your debts rapidly but in a methodical, rational way and live debt-free for the rest of your life.

What do you think about debt? How have you used debt in your investing life? How have you gotten in trouble with it? Do you plan to pay off your debts in a rapid fashion, in a moderate fashion, or continue to use debt strategically throughout your life?

Undrar du vad som händer på finansmarknaderna idag? Kolla in dessa 31 berättelser!

Hur man förbättrar jordbävningssäkerheten på arbetsplatsen

Är ARK Invest ETF:er potentiella pengafällor?

Tänk inte bara på löften för de kommande 12 månaderna i år. Ta ett steg tillbaka och fundera över vad du vill uppnå under de kommande 10 åren.

5 tips för en bättre budget

Hur du tar reda på hur mycket dina aktier är värda

Optimera ditt e-handelsinnehåll för dina kunder

Stora förändringar kommer till din 529-plan i år