Att sätta upp en Backdoor Roth IRA kan vara förvirrande, så jag tänkte att jag skulle sätta ihop en handledning om de steg som folk kan hänvisa till när de går igenom den här processen. Låt oss komma igång.

Vad är en bakdörr Roth IRA?

Vem bör göra en bakdörr Roth IRA?

När ska man göra en bakdörr Roth IRA?

Backdoor Roth IRA För- och nackdelar

Bakdörr Roth IRA skattekonsekvenser

Bakdörr Roth IRA steg

Hur man fixar och förhindrar Backdoor Roth IRA-misstag

Backdoor Roth IRA FAQs

Trots sitt namn är en Backdoor Roth IRA inte ett konto; det är en process med två steg:

Om du förstår reglerna för båda dessa steg är det inga problem att sätta ihop dem.

Kom ihåg att om du är låginkomsttagare kan du bara bidra DIREKT till en Roth IRA och hoppa över denna Backdoor Roth IRA-process.

Låginkomsttagare definieras som en modifierad justerad bruttoinkomst (MAGI) under ett utfasningsintervall 2024 på 146 000 $ - 161 000 $ (230 000 $ - 240 000 $ i giftanmälan). Vissa läkare – som invånare, anställda tandläkare, deltidsanställda och till och med vissa läkarvårdar i de lägre betalda specialiteterna som är gifta med en icke-inkomsttagare – kan bara bidra till en Roth IRA direkt.

Alla som tjänar minst 7 000 USD (8 000 USD om 50+) kan bidra med 7 000 USD (8 000 USD om 50+) till en IRA [2024] . Om din inkomst understiger en MAGI på $146 000-$161,000 ($230,000-$240,000 gifta anmälan gemensamt), kan du bidra direkt till en Roth IRA. Om du har en pensionsplan som erbjuds dig på jobbet och din MAGI är under $77,000-$87,000 ($123,000-$143,000 Gift Filing Jointly), kan du dra av dina traditionella IRA-bidrag. Eftersom de flesta läsare av den här bloggen har en pensionsplan genom sitt jobb och har (eller snart kommer att ha) en MAGI över $240 000, kommer de att upptäcka att de inte kan ge direkta Roth IRA-bidrag eller dra av sina traditionella IRA-bidrag. Deras bästa IRA-alternativ är därför Backdoor Roth IRA-processen, det vill säga ett indirekt bidrag från Roth IRA.

Gifta läkare bör använda en personlig och en partner Roth IRA, och du kommer vanligtvis att behöva finansiera båda indirekt (dvs genom bakdörren). Detta ger ytterligare $7 000 vardera ($8 000 för varje make som är 50+) av skatteskyddat och (i de flesta stater) tillgångsskyddat utrymme per skatteår, och det möjliggör mer skattediversifiering vid pensionering. Skattediversifiering låter dig bestämma din egen skattesats som pensionär genom att bestämma hur mycket du ska ta från skatteuppskjutna (traditionella) konton och hur mycket från skattefria (Roth) konton. Kom ihåg att IRA står för INDIVIDUAL Retirement Arrangement, så även om pro-rata-regeln (diskuteras nedan) hindrar dig från att göra Backdoor Roth IRA, hindrar den inte nödvändigtvis din make från att göra det. Varje make rapporterar sin Backdoor Roth IRA på sin egen separata 8606, så skattedeklarationen för ett gift par som gör Backdoor Roth IRA bör alltid innehålla två Form 8606s.

Bidrags- och avdragsinkomstgränserna är särskilt låga om du lämnar in dina skatter Gift Filing Separat (MFS). Både möjligheten att bidra direkt till en Roth IRA och möjligheten att dra av ett traditionellt IRA-bidrag om du (eller din make) är berättigad till en pensionsplan på jobbet fasas ut mellan $0 och $10 000. I grund och botten är det bästa alternativet för alla som lämnar in sin skatt MFS Backdoor Roth IRA-processen, det vill säga ett indirekt bidrag från Roth IRA.

Det finns ett undantag från dessa regler om du faktiskt inte bor tillsammans med din make. I så fall fasar din förmåga att bidra direkt till en Roth IRA ut mellan en MAGI på 146 000-161 000 USD 2024. Om du bor separat och inte omfattas av en pensionsplan på jobbet kan du dra av ett traditionellt IRA-bidrag oavsett inkomst. Du kan fortfarande göra en Backdoor Roth IRA-process i dessa situationer där ditt IRA-bidrag är antingen delvis eller helt avdragsgillt. Skatteräkningen kommer att vara exakt densamma:$0 när det görs på rätt sätt. Men istället för att ha någon skattekostnad för vare sig bidraget eller konverteringen, kommer ditt avdrag på bidraget exakt att vara lika med skattekostnaden för konverteringen, vilket resulterar i samma skattesedel på 0 USD för hela processen.

En Mega Backdoor Roth IRA är helt annorlunda än en vanlig Backdoor Roth IRA. Trots namnet gör du faktiskt en Mega Backdoor Roth IRA med en 401(k), inte en IRA. Det kräver en 401(k) som accepterar både efter skatt (inte Roth) anställdas bidrag och tillåter antingen in-service uttag (och därmed konverteringar till en Roth IRA) eller, mer vanligt, in-plan konverteringar. Genom att använda Mega Backdoor Roth IRA-processen kan man lägga så mycket som $69 000 ($76 500 om 50+) [2024] per år till en Roth 401(k) (eller möjligen en Roth IRA utöver ditt vanliga bidrag på $7 000-$8 000). Den här processen har dock ingenting att göra med Backdoor Roth IRA-processen som vi diskuterar i det här inlägget.

Många undrar över tidpunkten för en Backdoor Roth IRA.

Det finns egentligen bara en deadline för att möta Backdoor Roth IRA-processen. IRA-bidrag för ett givet beskattningsår måste ske mellan 1 januari skatteåret och 15 april (även om du lämnar in en förlängning) följande år.

Konverteringssteget kan ske när som helst. Det kan ske nästa dag eller till och med samma dag som bidraget. Jag rekommenderar det inte, men du kan vänta månader, år eller till och med årtionden mellan bidraget och konverteringssteget. Det finns ingen deadline för Roth-konverteringar. Om du behöver utföra en rollover eller en konvertering av en traditionell, rollover, SEP eller SIMPLE IRA för att undvika pro-rata-regeln, har du fram till den 31 december det år du gör konverteringssteget.

Du bör göra båda stegen så snart som möjligt. Många white coat-investerare gör IRA-bidragssteget och Roth-konverteringssteget den första veckan i januari varje år. Detta maximerar mängden skattefri sammansättning som kan uppstå på dessa dollar. Att minimera tiden mellan bidrag och konvertering och att göra båda stegen inom kalenderåret är inte nödvändigt, men det förenklar verkligen pappersarbetet.

Vill du verkligen göra ditt pappersarbete komplicerat? Bidra till din IRA varje månad och konvertera den varje månad. Sedan har du 12 bidrag och 12 omvandlingar att hålla reda på varje år. Seriöst, men om du tjänar tillräckligt med pengar så att du måste bidra till dina Roth IRA(s) genom Backdoor Roth IRA-processen, tjänar du tillräckligt för att göra det vid en gång varje år.

Ja. Min fru och jag har gjort en varje år sedan 2010 och planerar inte att sluta förrän vi inte längre har någon förvärvsinkomst. Det är bara en av investeringssysslorna vi utför en gång om året.

En faktor som kan få dig att göra en Backdoor Roth IRA tidigare är femårsregeln. Nu finns det minst tre femårsregler relaterade till IRA, men den viktigaste att vara uppmärksam på här är femårsregeln efter en Roth-konvertering. Denna regel avgör om uttag av kapital från kontot före 59 1/2 års ålder kommer att vara strafffritt. Femårsperioden börjar den 1 januari det år du gör konverteringen, så det kan vara lite mindre än fem år. Roth IRA-rektor kommer i allmänhet ut skatte- och strafffri (det är bara inkomsterna som kan bli föremål för sanktioner), men det är bara fallet efter att femårsregeln har uppfyllts.

I grund och botten, om du gör en konvertering av en Roth IRA vid 51 års ålder, kan du sedan dra tillbaka huvuddelen skatte- och strafffritt från och med 56 års ålder istället för 59 1/2. Detta kan ge finansiering för levnadskostnader till förtidspensionärer. Om du gör en Roth-konvertering vid 57 års ålder, får du fortfarande tillgång till den huvuddelen (och inkomsten) skatte- och strafffritt vid 59 1/2 års ålder. Så det är fem år eller ålder 59 1/2, beroende på vad som kommer först.

Det finns också en helt separat femårsregel för IRA-bidrag, men den börjar från det att du gör ditt allra första IRA-bidrag, inte varje bidrag, så det bör inte gälla de flesta förtidspensionärer.

Det finns många fantastiska saker med Backdoor Roth IRA, men det är inte bara persikor och grädde.

Den största fördelen med en Backdoor Roth IRA är att den ger dig ett annat pensionskonto. Via Backdoor Roth IRA-processen kan du fortsätta att bidra till en Roth IRA även efter att dina inkomster stiger över inkomstgränsen för direkta Roth IRA-bidrag. Pensionskonton eliminerar skattedraget som gäller på ett skattepliktigt eller icke-kvalificerat konto, vilket minskar dina skatter och låter din investering växa i en högre takt så att du kan nå dina mål snabbare.

Hur mycket kan det skatteskyddet vara värt jämfört med ett skattepliktigt konto? Det beror på avkastningen av den underliggande investeringen, dess skatteeffektivitet och hur lång tid pengarna finns kvar på kontot. Med min marginalskattesats skulle 10 000 $ som tjänar 8% i en skatteineffektiv investering över 50 år växa till 469 000 $ i en Roth IRA men bara 88 000 $ på ett skattepliktigt konto. Mer realistiskt, över 30 år, skulle användningen av en Roth IRA kontra ett skattepliktigt konto för en skatteeffektiv investering fortfarande resultera i 29 % mer pengar.

Pensionskonton säkerställer enkel fastighetsplanering. Genom att använda förmånstagare går de pengarna inte igenom bouppteckningsprocessen, så dina arvingar får det tidigare med mindre krångel, mer integritet och utan kostnad. De kan till och med sträcka ut den skatteskyddade tillväxtförmånen ytterligare ett decennium efter att de ärvt kontot. Pensionskonton som en Roth IRA ger också avsevärt tillgångsskydd i de flesta stater, vilket innebär att i den visserligen mycket sällsynta händelsen av ett avgörande över policygränserna som inte reduceras vid överklagande, kan du förklara konkurs och fortfarande behålla det som finns på dina pensionskonton. Roth-pengar är skattefria för alltid, så genom att fortsätta bidra varje år kan du öka skattespridningen i pension.

Roth IRA, även när du bidrar via Backdoor Roth IRA-processen, är fortfarande pensionskonton med alla sina nackdelar. Pensionskonton begränsar de investeringar du kan lägga på dem och förbjuder användningen av marginalinvestering. Om du tar ut inkomster från Roth IRA före 59 1/2 års ålder utan ett godkänt undantag, är du skyldig en straffavgift på 10 %.

På grund av pro-rata-regeln (se nedan) kräver Backdoor Roth IRA-processen att du antingen konverterar eller rullar över till en 401(k) alla traditionella IRA, SEP-IRA och ENKLA IRA du kan ha. Om du har inkomst av egenföretagare måste du använda en solo 401(k) istället för en SEP-IRA för att skydda den inkomsten från skatter. Att göra Backdoor Roth IRAs varje år lägger också till en blankett (IRS Form 8606) per make till din skattedeklaration. Om du förbereder din egen skatt med hjälp av skattemjukvara kan det vara svårt att säkerställa att programvaran rapporterar processen korrekt. Om du gör en Backdoor Roth IRA istället för att (istället för att utöver) maximera dina skatteuppskjutna konton under dina toppinkomstår, kan det också vara ett misstag som resulterar i ackumulering av mindre pengar.

Det kanske viktigaste är att det nu finns två steg för att få pengar till din Roth IRA varje år istället för bara ett. Även om jag tycker att processen är ganska enkel, är jag ständigt förvånad över alla de unika sätt som läkare lyckas skruva ihop. Senare i den här artikeln kommer jag att visa dig hur du åtgärdar alla de här felen.

Ja! För det mesta. Det är verkligen bara lite krångel att göra varje år, även om det kan bli lite extra krångel det första året om du behöver ta hand om en annan IRA först för att undvika pro-rata-regeln. Det kan finnas tillfällen när någon har en stor traditionell IRA som de inte har råd att konvertera till en Roth IRA och inte kan rulla över till en 401(k) eftersom de inte har en 401(k) alls, deras 401(k) tar ut höga avgifter eller för att IRA-tillgångarna är investerade i något de inte kan investera i inom en 401(k). Om ditt pensionskonto som tillhandahålls av arbetsgivaren är en ENKEL IRA eller en SEP-IRA, är Backdoor Roth IRA-processen förmodligen inte värt det. Slutligen, vissa mångmiljonärer vill inte bry sig om ens det mindre krånglet med Backdoor Roth IRA-processen eftersom att få en extra $7 000-$16 000 per år till Roth-konton helt enkelt inte kommer att flytta nålen för dem.

Roth IRA handlar om att undvika skatt på inkomster, så naturligtvis finns det många skattekonsekvenser av denna process.

Den viktigaste skattekonsekvensen att vara medveten om är pro-rata-regeln. Jag skulle uppskatta att 90%+ av Backdoor Roth IRA-snusar innebär att investeraren får sin omvandling proportionell. När du rapporterar en Roth IRA-konvertering på IRS Form 8606 (se nedan), görs en pro-rata beräkning. Täljaren är det belopp som konverterats. Nämnaren är summan av ALLA traditionella, rollover-, SEP- och SIMPLE IRA, men inte 401(k)s, 403(b)s, 457(b)s, Roth IRAs eller ärvda IRAs. Därför är det viktigt att du GÖR NÅGOT med alla IRA-saldo du har FÖRE den 31 december det år då du gör en Roth-konvertering av pengar efter skatt. Senare i den här artikeln kommer jag att beskriva de exakta alternativen du har för vad du ska göra med dessa pengar.

Görs på rätt sätt, det finns INGEN skatt på en Backdoor Roth IRA-konvertering. Noll. Nada. Zilch. Även om pengarna du lägger in i en Roth IRA (indirekt via bakdörren i det här fallet) beskattades när du tjänade in dem, beskattas de INTE när du bidrar med dem direkt till en Roth IRA eller när du bidrar med dem som en icke-avdragsgill IRA-konvertering eller när du därefter konverterar pengarna till en Roth IRA. Faktum är att det aldrig beskattas igen.

Det brukade finnas en oro för att IRS skulle ha problem med Backdoor Roth på grund av en IRS-regel som heter The Step Transaction Doctrine. Denna regel säger i princip att om summan av ett gäng lagliga steg är olagligt, så kan du inte göra det. Vissa undrade om denna bakdörrskonvertering från en traditionell IRA till Roth var en laglig transaktion med tanke på denna doktrin. Dessa farhågor, giltiga eller inte, är inte längre ett problem. IRS klargjorde i början av 2018 att ingen väntetid krävs mellan bidraget och konverteringsstegen för Backdoor Roth IRA. Det har i huvudsak gett sin välsignelse över hela processen. Att vänta gör det bara mer komplicerat på 8606, som diskuterats i Pennies and the Backdoor Roth IRA.

Att rapportera Backdoor Roth IRA ordentligt på TurboTax är tyvärr ännu mer komplicerat än att fylla i formulär 8606 för hand. Nyckeln till att göra det rätt är att inse att du rapporterar konverteringssteget i inkomstsektionen men att du rapporterar bidragssteget i avsnittet Avdrag och krediter. Eftersom du i allmänhet gör inkomstdelen först så redovisar du omvandlingen innan du anmäler insatsen, trots att du faktiskt gjorde insatsen innan omvandlingen. I slutet vill du titta på formulären 8606 som TurboTax genererar, precis som du skulle kolla upp en som fyllts i av en revisor.

Mer information här:

Hur man rapporterar en bakdörr Roth IRA på TurboTax

I det här avsnittet kommer vi att förklara exakt hur du gör Backdoor Roth IRA-processen och hur du rapporterar den på din skattedeklaration, oavsett om du lämnar in på papper eller använder skatteprogram. Du kan enkelt gå igenom dessa Backdoor Roth IRA-steg på Vanguard, göra en Backdoor Roth på Fidelity eller slå ut en Backdoor Roth IRA på Schwab, tre av de mest populära mäklar-/fondbolagen.

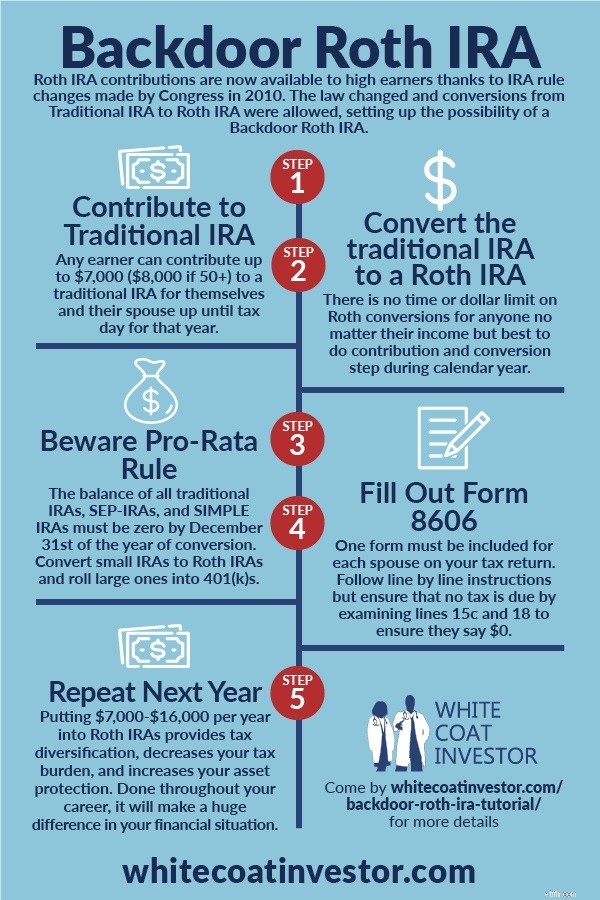

Även om det egentligen bara är en tvåstegsprocess, är det bäst att tänka på det som en sexstegsprocess. Dessa steg behöver inte alla göras i ordning (det kan vara lättare att göra steg 3 före steg 1), men de måste alla göras.

Gör ett traditionellt IRA-bidrag på 7 000 USD (8 000 USD om 50+) inte avdragsgilla för dig själv och ett till din make. Du kan använda samma traditionella IRA-konton varje år - de spenderar bara det mesta av tiden med $0 i dem. De flesta fondbolag, inklusive Vanguard, stänger inte kontot bara för att det inte finns något i det. Jag gör detta varje 2 januari.

Ett konto som en traditionell IRA är naturligtvis ingen investering; precis som en resväska inte är kläder. När du lägger pengar i en traditionell IRA måste du också berätta för IRA-leverantören hur du vill investera. I det här fallet är det bara att lämna pengarna i kontanter, oavsett om det är en penningmarknadsfond eller en avvecklingsfond. Hos Vanguard är avvecklingsfonden Federal Money Market Fund. Du vill verkligen inte ha några vinster (eller särskilt några förluster) mellan bidraget och konverteringssteget eftersom det gör pappersarbetet mer komplicerat. Det bästa sättet att minimera vinsterna är att lämna det i kontanter (och sedan naturligtvis att göra omvandlingen så snart efter bidraget som möjligt för att minimera problemet med "pennies").

Därefter konverterar du den icke-avdragsgilla traditionella IRA till en Roth IRA genom att överföra pengarna från din traditionella IRA till din Roth IRA hos samma fondbolag. Om du inte redan har en Roth IRA där, måste du öppna en. Detta kan göras på en eller två minuter online hos Vanguard, och det är i huvudsak samma process som att öppna den traditionella IRA. Jag gör detta redan nästa dag efter att jag gjort bidraget. Det är väldigt okomplicerat. När du överför pengarna kommer webbplatsen att slänga upp en skrämmande banner som säger något i stil med "DETTA ÄR EN BESKATTNINGSBAR HÄNDELSE." Det är sant. Det är skattepliktigt. Men skatteräkningen kommer att vara noll eftersom du redan har betalat skatt på $7 000 och inte kunde kräva ditt bidrag som ett avdrag eftersom du tjänar för mycket pengar. Du kan göra steg 3 i princip direkt efter steg 1. Vissa företag låter dig göra det samma dag. Andra företag kommer att få dig att vänta till nästa dag eller till och med en vecka eller så. Men det finns ingen anledning att vänta månader med att göra det.

Nu måste du välja en investering för pengarna i din Roth IRA. Om du redan har en investering där, kan du helt enkelt lägga till $7 000 till den. Annars måste du välja en investering i enlighet med din skriftliga investeringsplan. Om du inte har en skriftlig investeringsplan ännu kan du lämna pengarna i kontanter eller lägga dem i en Target Retirement 2050-fond eller en annan livscykelfond tills du får den delen av din finansiella plan utarbetad.

Bli av med alla SEP-IRA-, SIMPLE IRA-, traditionella IRA- eller rollover-IRA-pengar. Den totala summan av dessa konton den 31 december det år då du gör omvandlingssteget (steg 2) måste vara noll för att undvika en "pro-rata" beräkning (se rad 6 på formulär 8606) som kan eliminera de flesta fördelarna med en Backdoor Roth IRA.

Du kan bli av med dessa IRA-konton på tre sätt:

Nästa del av Backdoor Roth IRA görs månader senare när du (eller din revisor) fyller i ditt IRS-formulär 8606 om dina skatter. Glöm inte att göra det, annars finns det en straffavgift på $50. Kom ihåg att du behöver en blankett för varje make:INDIVIDUELLA Pensionsarrangemang. Du måste dubbelkolla detta för att se till att det görs rätt, även om du anlitar ett proffs för att undvika att skruva upp den här delen. Rådgivare har berättat för mig att de har varit tvungna att hjälpa kunder att fixa dussintals av dessa som skatteförberedare har gjort felaktigt. Om du inte gör det rätt kommer du att betala skatt två gånger på ditt Backdoor Roth IRA-bidrag.

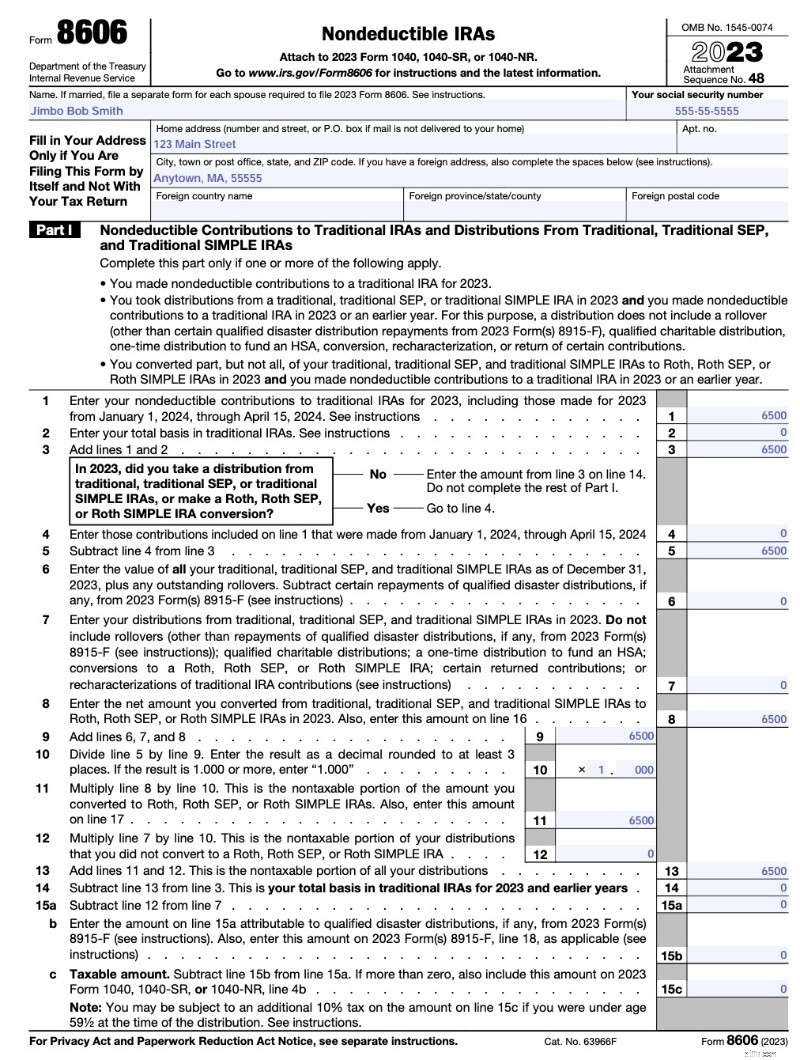

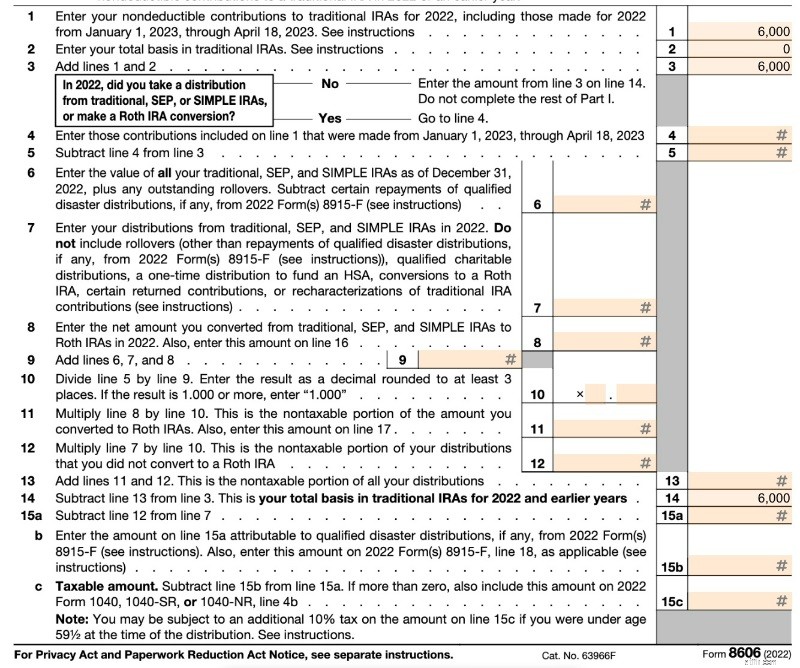

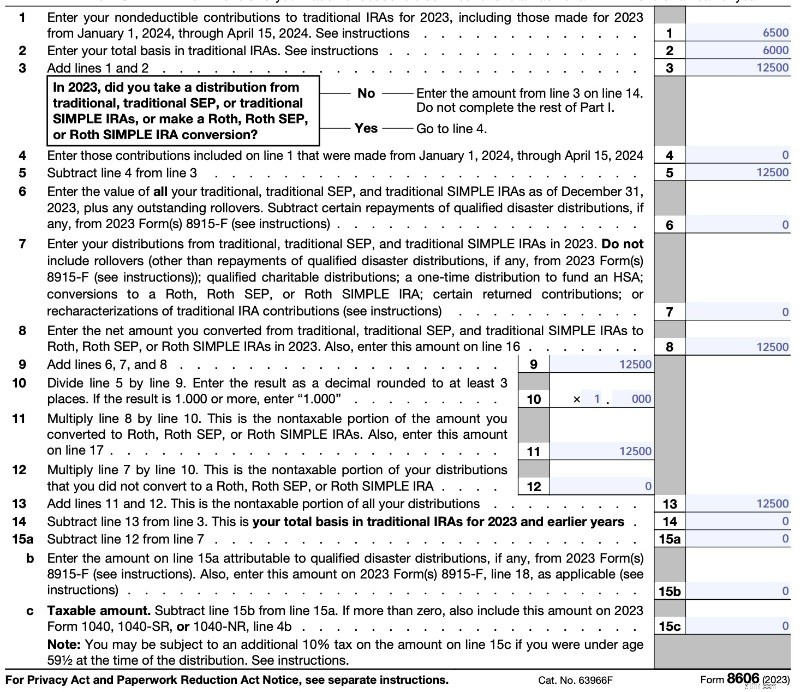

Sida 1 (nedan) visar en "fördelning" från din icke-avdragsgilla IRA. Eftersom pengarna redan var beskattade är det beskattningsbara beloppet på din utdelning noll. Rad 1 är ditt icke avdragsgilla bidrag. På linje 2 är din bas noll eftersom du inte hade några pengar i en traditionell IRA den 31 december förra året (om du har haft en icke-avdragsgill IRA i flera år kanske detta inte är noll). Linje 6 är noll under ett typiskt år. Observera att TurboTax kan fylla i detta lite annorlunda (kan lämna rad 6-12 tomma), men du slutar med samma sak. Rad 13 är samma som rad 3, så skatten är noll.

Här är ett exempel från 2023 års version av Form 8606.

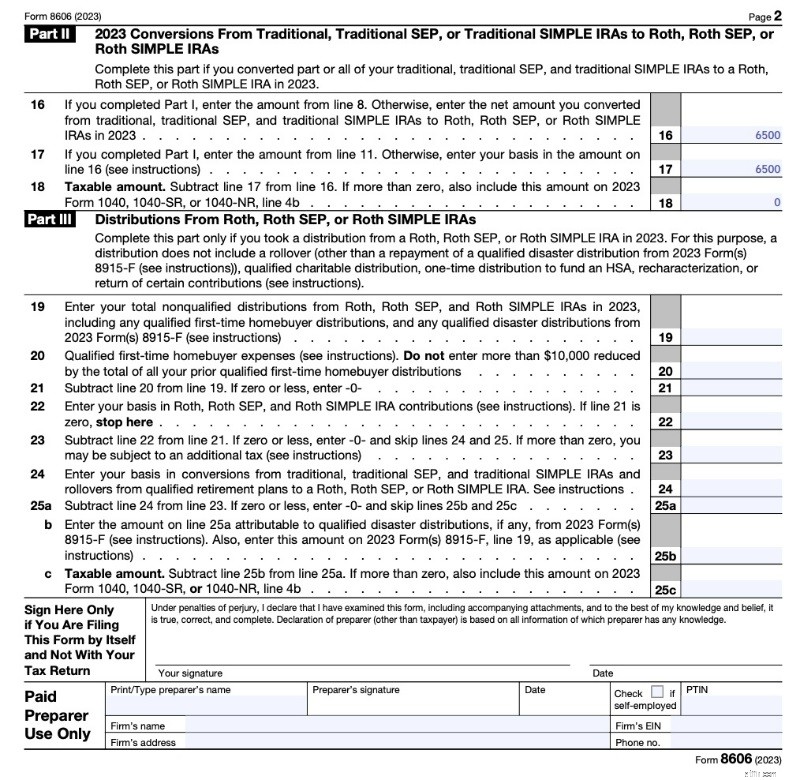

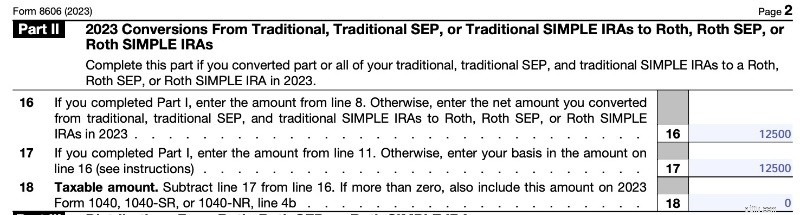

På sidan 2 (nedan) visar du Roth-konverteringen. Jag är inte riktigt säker på varför du måste göra detta två gånger (eftersom du bara överför beloppen från raderna 8 och 11 och sedan subtraherar dem), men det är vad formuläret kräver. Som du kan se är en Roth-konvertering av ett traditionellt IRA-bidrag som inte är avdragsgill utan några vinster en skattepliktig händelse; det är bara att skattesedeln är noll för det.

När du dubbelkollar din skatteförberedares arbete, vill du koncentrera dig på raderna 2, 14, 15c och 18, och se till att de är ett mycket litet belopp, som noll, och inte ett mycket stort belopp, som $7 000. Formuläret kan bli mer komplicerat om du gör andra Roth-konverteringar samtidigt eller om du gjorde ett bidrag för föregående år (dvs. gjorde ditt bidrag 2022 2023). Se nedan för mer information.

Lägg märke till att det inte finns någon plats på formuläret att ange datumet när du gjorde bidraget eller datumet när du gjorde omvandlingen. Det finns inte heller på formuläret som din IRA-vårdnadshavare skickar till IRS (1099-R).

Du behöver inte vänta någon tid mellan bidraget och konverteringen. Varje år gör jag mitt traditionella IRA-bidrag den 2 januari och konverterar det sedan till en Roth IRA nästa dag eller inom några dagar. Det får mina investeringspengar att fungera så snart som möjligt och förenklar journalföringen. Vanguard låter dig inte göra det samma dag (ibland gör andra leverantörer det), så jag måste vänta en dag ändå. Ibland får de dig att vänta upp till en vecka. Om du upptäcker att du har några öre kvar på kontot och är orolig för att du kommer att få en pro-rating, ta en titt på det här inlägget:Pennies and the Backdoor Roth IRA.

Mer information här:

Hur man gör en bakdörr Roth IRA med Vanguard

Hur man gör en bakdörr Roth IRA på Fidelity

I det här avsnittet kommer vi att prata om hur man fixar och förhindrar vanliga misstag i Backdoor Roth IRA-processen. För att bättre organisera dessa misstag kommer vi att dela upp processen i de sex mycket tydliga steg som används ovan och sedan förklara möjliga fel med varje steg och vad man ska göra åt dem.

Allvarligt. Det är det. Om du kan göra en kolecystektomi kan du göra detta. Om du kan arbeta upp en lungemboli på lämpligt sätt kan du göra detta. Om du kan hantera högt blodtryck bra kan du göra detta. Om du kan fylla ett hålrum kan du göra detta. Superenkelt.

Men människor lyckas fortfarande skruva på VARJE av dessa sex steg. Låt oss gå igenom de misstag människor gör, steg för steg.

Ett fel som ofta uppstår med en första Roth IRA i backdoor är att människor helt enkelt inte inser att deras inkomst är för hög för att ge ett direkt bidrag från Roth IRA. Istället för att göra det indirekt (dvs. gå igenom bakdörren), vilket är ingen stor sak även om du är under gränsen, bidrar de direkt till en Roth IRA. Sedan inser de att deras modifierade justerade bruttoinkomst (MAGI) är över $146 000-$161 000 ($230 000-$240 000 gifta inlämnande gemensamt) för 2024. Vad nu?

Om du har gjort det här felet måste du nu karakterisera Roth IRA-bidraget till ett traditionellt IRA-bidrag. Detta gör det i princip som om du aldrig bidrog till en Roth IRA utan bidrog till en traditionell IRA istället. Du måste vanligtvis ringa din IRA-leverantör för att få detta gjort, men det är ingen stor sak. I det här avsnittet går jag igenom detaljerna för hur du gör det.

Du har fram till förfallodagen för din deklaration på dig att göra detta (inklusive förlängningar). Så om du gjorde ett IRA-bidrag i januari 2023 för skatteåret 2023, har du fram till den 15 oktober 2024 på dig att göra en omkarakterisering. Det finns inga straff eller något att göra det. Du kan också göra tvärtom om du bidrog till en traditionell IRA men menade att bidra direkt till en Roth IRA.

Tänk på att från och med 2018 kan du inte längre göra omkarakteriseringar av Roth CONVERSIONS (inte bidrag). Detta eliminerade "Roth IRA Conversion Horserace"-tekniken för skattereduktion.

Tills för bara ett par år sedan hade jag trott att det fanns en väntetid efter en omkarakterisering för att sedan återkonvertera pengarna till en Roth IRA. Den regeln gällde dock bara omkarakteriseringar av konverteringar, inte bidrag. Det har aldrig varit någon väntetid för en omkarakterisering.

Eventuella vinster som uppstår före den slutliga konverteringen är naturligtvis fullt skattepliktiga enligt din ordinarie inkomstskattesats det år då den slutliga konverteringen sker.

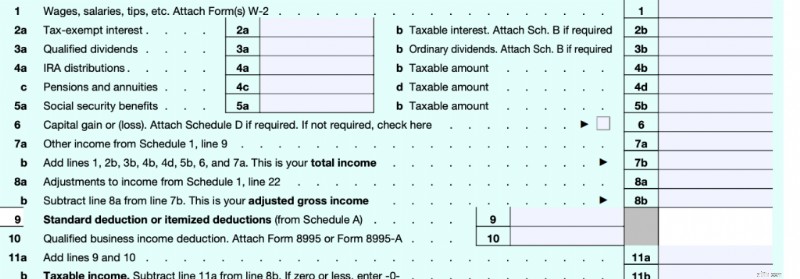

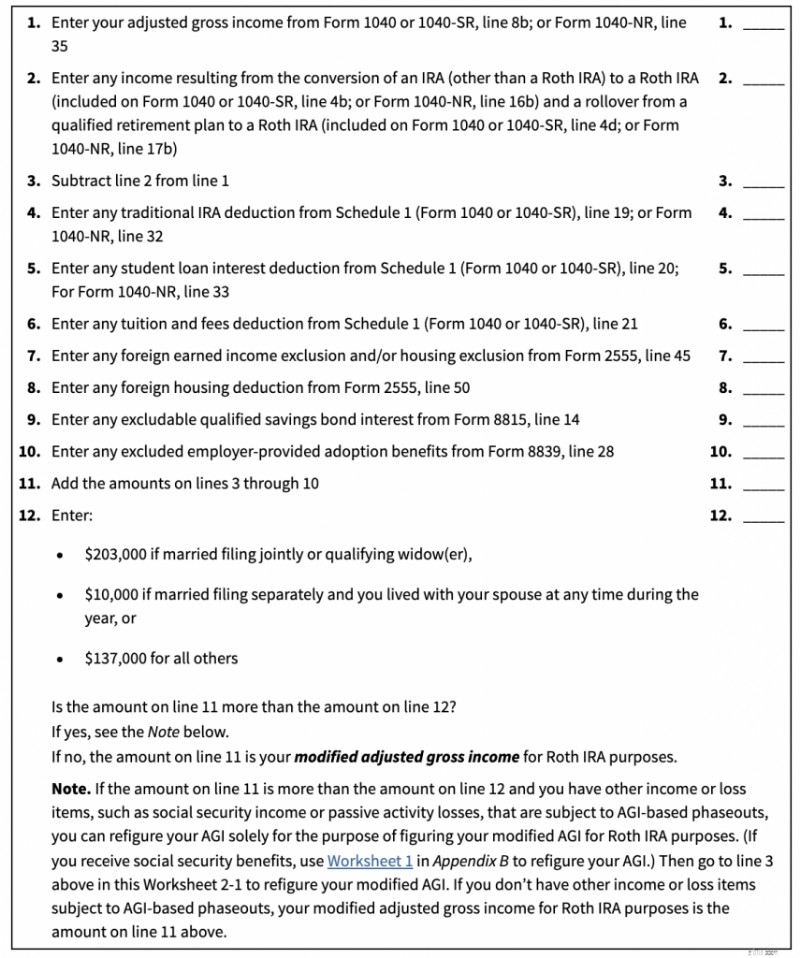

Det första du ska avgöra är om det här inlägget ens gäller dig. Om din inkomst är under ett visst belopp kan du bara bidra direkt till en Roth IRA. Den summan beror på flera saker. För det första är det en MODIFIERAD justerad bruttoinkomst (MAGI). Den siffran är mycket lik din justerade bruttoinkomst (AGI). Kom ihåg hur skatteformulär 1040 fungerar.

Den första inkomstraden du kommer till är rad 7b, din "Totala inkomst". När folk tänker på inkomst är det i allmänhet vad de tänker på. Den tredje inkomstraden på blanketten är rad 11b. Detta är din "skattepliktiga inkomst". Detta är vad din skattesedel faktiskt beräknas utifrån. Det är i princip din totala inkomst minus alla dina avdrag. Mellan dessa två, på rad 8b, finns en annan inkomst, din "justerade bruttoinkomst". Det här är "gränsen" som folk talar om när de använder fraserna "avdrag ovanför linjen" och "avdrag under linjen." Om det kommer ut innan din AGI beräknas är det ett avdrag över gränsen. Dessa är avdrag såsom skatt på egenföretagare, pensionsplaner för egenföretagare, sjukförsäkringspremier för egenföretagare, HSA-avgifter, ränta på studielån, underhållsbidrag, undervisning och eventuella IRA-avdrag. Om det kommer ut efter att din AGI har beräknats, är det ett avdrag under gränsen. Dessa är ANTINGEN ditt standardavdrag ELLER dina specificerade avdrag, som ränta på bolån, statliga/lokala/fastighetsskatter och välgörenhetsbidrag. En MAGI är bara en liten justering av din AGI.

Nedan är MAGI-gränserna för direkta Roth IRA-bidrag [2024] . Om din MAGI är under den första siffran kan du bara bidra till en Roth IRA direkt. Om din MAGI är över den andra siffran kan du inte bidra alls. Om din MAGI är mellan de två siffrorna kan du göra ett delvis direkt bidrag (de flesta borde inte bry sig om detta, bara gör allt genom bakdörren).

Om du tror att du kommer att vara i närheten av det första numret, gör dig själv en tjänst och gör bara ditt bidrag från Roth IRA indirekt, d.v.s. genom bakdörren (bidra till en traditionell IRA och konvertera sedan bidraget till en Roth IRA). Sedan 2010 har det inte funnits någon inkomstgräns för Roth-konverteringar och det har aldrig funnits någon inkomstgräns för traditionella IRA-bidrag, bara din möjlighet att dra av dem.

Hur skiljer sig en MAGI från en AGI? Det är en väldigt liten skillnad. Tänk på att det finns andra MAGI där ute. Vi pratar bara om den som påverkar bidrag från Roth IRA här. Men för att få din MAGI, tar du helt enkelt din AGI, subtraherar lite inkomst från den och lägger tillbaka en annan inkomst till den. Arbetsbladet som visar hur du gör detta är arbetsblad 2-1 i publikation 590.

I grund och botten subtraherar du inkomst från en Roth-konvertering och du lägger till inkomst från IRA-avdrag (osäker på varför du skulle ha detta), studielånsränta (om du använder det här arbetsbladet har du förmodligen inte det), studieavgiftsavdrag (du har förmodligen inte det här), ett par sällsynta avdrag för utländska inkomster/avdrag (du har förmodligen inte dessa), en del av sparräntan och antagligen en del av din anställningsränta. förmåner. For most people, your MAGI =your AGI since all of these deductions are pretty rare for the folks worried about this limit for direct Roth IRA contributions. So, focus on your AGI. That means if you contributed directly to a Roth IRA but late in the year realized you probably should not have, one easy fix is to get your AGI below that limit by contributing to an HSA or a self-employed retirement plan like an individual 401(k) or SEP-IRA. Note that giving a bunch of money to charity is NOT a solution to this problem because that is a below-the-line deduction.

If you can't get your MAGI low enough, you will have to do an IRA recharacterization. As far as the IRS is concerned, a recharacterization is as though you never made the Roth IRA contribution at all but made a traditional IRA contribution instead. You don't report a recharacterization separately; you just report a traditional IRA contribution. Keep in mind as you read on the internet about recharacterizations that there used to be two types of them—a recharacterization of a Roth IRA CONTRIBUTION and a recharacterization of a Roth IRA CONVERSION. The second type was outlawed in 2018, but the first one, the one we're talking about today, is still perfectly legal. If you decide you want to undo a Roth conversion these days, you're simply out of luck. Here is how you do a recharacterization of a Roth IRA contribution:

Yup. That's it. The brokerage takes care of the rest. You can read all about all of the rules in Publication 590 Chapter 1 if you want, but that's basically what they say. Don't believe me? Bra. Here are the IRS instructions:

How Do You Recharacterize a Contribution?

To recharacterize a contribution, you must notify both the trustee of the first IRA (the one to which the contribution was actually made) and the trustee of the second IRA (the one to which the contribution is being moved) that you have elected to treat the contribution as having been made to the second IRA rather than the first. You must make the notifications by the date of the transfer. Only one notification is required if both IRAs are maintained by the same trustee. The notification(s) must include all of the following information:

In most cases, the net income you must transfer is determined by your IRA trustee or custodian.

See what I mean? It's just a phone call. Any earnings that the account had in between the contribution and the recharacterization just go over with the contribution. No big deal.

You have until your tax filing date to do this. Most of the time, that's April 15 of the next year. However, the IRS is even more lenient than that. You actually can do this for an extra six months after your tax filing date, but you will have to refile your return.

If you hire somebody else to prepare your taxes, you can skip this section. If you do it yourself, you'll need to make sure you report this correctly. According to Pub 590, you report it on our old friend Form 8606.

Pub 590 says this:

Actually, that's really misleading. If you read Form 8606, you will see that the only time it ever mentions a recharacterization is to tell you NOT to put it on the form.

So, what is Pub 590 talking about? They're talking about this section in the 8606 instructions:

Reporting recharacterizations.

Treat any recharacterized IRA contribution as though the amount of the contribution was originally contributed to the second IRA, not the first IRA. For the recharacterization, you must transfer the amount of the original contribution plus any related earnings or less any related loss. In most cases, your IRA trustee or custodian figures the amount of the related earnings you must transfer. If you need to figure the related earnings, see How Do You Recharacterize a Contribution? in chapter 1 of Pub. 590-A. Treat any earnings or loss that occurred in the first IRA as having occurred in the second IRA. You can’t deduct any loss that occurred while the funds were in the first IRA . . . Report the nondeductible traditional IRA portion of the recharacterized contribution, if any, on Form 8606, Part I. Don’t report the Roth IRA contribution (whether or not you recharacterized all or part of it) on Form 8606. Attach a statement to your return explaining the recharacterization. If the recharacterization occurred in 2023, include the amount transferred from the traditional IRA on 2023 Form 1040, 1040-SR, or 1040-NR, line 4a. If the recharacterization occurred in 2024, report the amount transferred only in the attached statement, and not on your 2023 or 2024 tax return.

The bottom line is that you just report this recharacterized contribution on Form 8606 as if it were the regular old non-deductible traditional IRA contribution that you should have made in the first place. You also need to include a statement. What should your statement look like? I would write something like this:

“To whom it may concern:

I made a 2024 Roth IRA contribution of $7,000 on March 13, 2024, because I didn't know about the whole MAGI limit thing when I made the contribution. After becoming smarter, I recharacterized $7,137.14 (original contribution plus earnings) to a traditional IRA on November 4, 2024. Thank you for helping our country fund its government. You're the best.

Hugs and kisses from your favorite taxpayer,

James Dahle”

Seriously, it doesn't say what has to be on the statement, just that there is one “explaining the recharacterization.” You don't even have to tell them why you did the recharacterization. If you had a loss in the account between contribution and recharacterization, no big deal. It's still as though you made a $7,000 contribution to a traditional IRA and THEN it lost money. If you were able to deduct the contribution (you probably can't) you would get a $7,000 deduction. The IRA provider may also send you a Form 5498 (which has the recharacterized amount on line 4), but you don't actually do anything with it when you file your taxes. It's just an informational return.

Here is where it gets interesting. You've now fixed your mistake in the eyes of the IRS, going from an illegal Roth IRA contribution to a legal traditional IRA contribution (that is probably not deductible for you). But you aren't done with what you meant to do, which is put money into a Roth IRA. You now need to do a Roth conversion. You do it just like you normally would as if you had contributed originally to the Traditional IRA. You can do it the very next day if you like. You can probably even do it the same day; just make sure there is a paper trail showing the money was actually in the traditional IRA at some point. There used to be a waiting period after a recharacterization before you could do a Roth conversion on that money. But that waiting period only ever applied to the recharacterization of a Roth CONVERSION (which was no longer allowed starting in 2018) and NOT the recharacterization of a Roth CONTRIBUTION. So, there is no waiting period. Just reconvert convert it and go on your merry way.

I hope this information helps you fix your mistake. Just do your Roth IRA contributions through the Backdoor going forward, and you won't have this problem again.

What happens if you LOSE money in between the contribution and conversion step? This problem is easily avoided by using an investment like a money market fund that does not go down in value for that time period. But some people fail to do so and end up losing money. When they work their way through their IRS Form 8606, they discover they have basis left over that they can then carry forward indefinitely for years! No big deal; it just makes your paperwork more complicated. Perhaps at some point in the future, you'll do a Roth conversion of tax-deferred money and this carry-forward basis will reduce the tax on that event.

What if you MADE money in the account between contribution and conversion? This actually happens most of the time, so I wrote an entire post on it called Pennies and the Backdoor Roth IRA. Technically, any money earned between the contribution and conversion step is fully taxable at ordinary income tax rates in the year of the conversion. If it is less than 50 cents, you just ignore it. If it's more, you report it on your 8606 and pay taxes on it.

If it is still in the traditional IRA, either do another tiny Roth conversion or leave it there until you do next year's Backdoor Roth IRA process. Either is fine. If you were smart and just used a money market fund and did the conversion as soon as your IRA provider allowed it (usually less than a week and sometimes as early as the next day), this won't be much money and there won't be much tax due.

If you forgot to do the conversion step for eight months afterward, it could be a huge gain on which you're unnecessarily paying taxes. No way to fix this one, just pay your “stupid tax” and move on.

Even worse than paying taxes on a huge gain is not getting the gain in the first place because you left the money sitting in cash for months. No way to fix this one either. Your “stupid tax” this time comes in the form of opportunity cost. Just get the money invested ASAP to stop the cash drag. Maybe you even got lucky and the market went down in between contribution and investment so now you get to buy low.

Some of the most common questions I get are from people who make a late contribution to a Backdoor Roth IRA. What do I mean by late? You are allowed to make an IRA contribution AFTER the calendar year ends. In fact, you have until Tax Day, usually April 15 unless you get an extension of up to six months. While it is to your advantage to contribute to retirement accounts as quickly as possible so that money can start compounding in a tax-protected way, I understand that we all have lots of good things to do with our money and sometimes this gets pushed back into the next calendar year. All it really does is complicate your paperwork a bit.

For example:if you made your 2023 IRA contribution in April 2024, instead of reporting both the contribution and the conversion on your 2023 taxes, you would report only the contribution there. The conversion would be reported on the taxes for the year you did the conversion, i.e., your 2024 tax return due in April 2025. Your 2023 IRS Form 8606 becomes a little simpler and your 2024 IRS Form 8606 becomes a little more complicated. Not a big deal if you can follow the simple instructions.

What confuses people, however, is the pro-rata rule. This is the rule that says you need to empty your traditional IRA by December 31 of the year you do the conversion. Since these folks have never filled out a Form 8606 (or apparently read the instructions), they assume that for a 2023 contribution they need to have a balance of $0 at the end of 2023, even if they didn't do the conversion step until 2024. That's simply not the case. The pro-rata rule isn't applied until the year of the conversion, i.e., December 31, 2024.

How do you empty those IRAs? You usually have two choices.

How large is large and how small is small? It's going to vary by the person and how much disposable cash they have. Most would consider an IRA under $10,000 to be small and an IRA over $100,000 to be large. In between, it's a personal decision as to which would be better for you.

What if you screwed this one up? Your Backdoor Roth IRA conversion step just got pro-rata'd. There is a tax bill associated with that because most of your conversion was of tax-deferred money rather than post-tax money like it was supposed to be.

The fix for this is going to vary by the individual, but the easiest fix is to simply convert the entire IRA to a Roth IRA now, so you end up getting all your post-tax money into that Roth IRA. Another possible fix is to figure out a way to separate your basis in that IRA, roll the tax-deferred money into a 401(k), and then convert the basis left behind in the IRA.

Do yourself a favor and just empty the darn IRA by December 31. Keep in mind that this is usually not an instantaneous process, so don't put it off until you're on holiday break at the end of the year.

Both individual taxpayers and professional tax preparers screw up IRS Form 8606 all the time. In fact, some of them haven't even heard of a Backdoor Roth IRA. (Incidentally, this is one of the best questions to ask while interviewing a potential tax professional—”How many Backdoor Roth IRAs did you help last year?”)

The usual fix to this error is to file a 1040X (Amended Tax Return) and a new Form 8606. You can do this for the last three years if necessary. If you didn't file Form 8606 at all, you'll definitely want to do this. The key is to check lines 15c and 18 on Form 8606. They should both be a number very close to zero if the form is being completed correctly.

The tax preparer should NOT be filing Form 5439. If you did Steps 1-5 right, this form probably doesn't belong in your tax return.

A lot of people wonder about the 1099-R sent to them by their IRA provider and worry that it was done wrong and that it will cause them to pay taxes they shouldn't have to pay. Sometimes the form was filled out wrong, but mostly this is just a lot of anxiety. What gets people anxious is finding something on Line 2a “Taxable amount.” As long as the box on Line 2b is also checked “Taxable amount not determined,” you're golden. Don't worry about it. If it is not, have the IRA provider send you a new, correct form—either with $0 in 2a or the box in 2b checked (usually the latter). Here's what mine from a few years back looked like from Vanguard:

Note that Box 2b is checked, even though a taxable amount of $5,500.07 is being reported to the IRS.

Again, if you're not sure how to enter this into TurboTax, check out my TurboTax tutorial.

Need more help with a Backdoor Roth IRA? I wish Congress would just lift the rule against direct Roth IRA contributions for high earners and save us all this hassle, but who knows if that will ever happen.

While it is “cleaner” to make your contribution and your conversion all in the same calendar tax year, you can make your contribution up until your tax filing date of the next year. The key to filling out the 8606 correctly when you make a contribution after the calendar year is to recognize that the contribution step is reported for the tax year and the conversion step is reported for the calendar year. So imagine you did the following during the calendar year 2023:

Your forms would look like this:

Note that all this serves to do is report basis for the next year. No tax is due. Since no conversion step was done during the calendar year 2022, you only have to fill out lines 1-3 and 14.

Note that you've got to do all of Part I plus Part II for this year because you did the conversion step, unlike last year (2022). Let's go through this line by line.

You have until tax day (generally April 15, but as late as October 15 if you file an extension) of the following year to make your traditional IRA contribution. There is no deadline for the Roth conversion step; it can be done at anytime. Make sure you fill out the paperwork properly according to the section above about late contributions.

Yes. Just remember to report last year's contribution on last year's Form 8606 and this year's contribution and the conversion on this year's Form 8606.

No. Only traditional IRAs, rollover IRAs, SEP-IRAs, and SIMPLE IRAs count. See line 6 of Form 8606 for details.

Yes. All IRAs count toward the pro-rata calculation.

If it is small, convert it to a Roth IRA along with this year's traditional IRA contribution and pay the tax due on it. If large, try to roll it into your employer's 401(k) or if you have self-employment income, into your individual 401(k).

The easiest solution is to convert the entire IRA, SEP-IRA, or SIMPLE IRA that caused the pro-ration and is now composed of both pre-tax and after-tax money. That is also the most expensive solution. A harder solution that may save you some taxes involves isolating the basis in that IRA by rolling the rest of the account into a 401(k) and then convert just the basis to a Roth IRA.

If you put it into a traditional IRA it is going to cause any future Backdoor Roths to be pro-rated. Better options include leaving it where it is; rolling it into your new employer's 401(k) or 403(b); rolling it into your individual 401(k); or, if it is small, just converting the whole thing to a Roth IRA.

In 2024, you are allowed to contribute $7,000 ($8,000 if 50+) per year for you and $7,000 ($8,000 if 50+) for your spouse. This includes all contributions to traditional and Roth IRAs. Rollovers/transfers do not count toward the annual contribution limit. [Visit our annual numbers page to get the most up-to-date figures.]

While in the traditional IRA for a day or two, leave it in cash. Once it is in the Roth IRA, invest it according to your written investing plan. If you don't have one, get one, but in the meantime it would be a good idea to put it into a lifecycle fund such as a Vanguard Target Retirement Fund.

You can use the same ones each year.

The Backdoor Roth IRA process leads to more tax-free retirement account money for doctors and other high-income professionals. If you follow the simple steps outlined above, you will pay less in taxes, boost your returns, facilitate your estate planning, and increase your asset protection. Most members of The White Coat Investor community do these every year, and you should too.

Vad tycker du? Are you doing Backdoor Roth IRAs? Varför eller varför inte? Any questions about it?

[This updated post was originally published in 2014.]

Postsparsystem:Investeringar med högre avkastning än postsystem

Hur man campar utomhus på en budget

Värdefulla tips för att säkra din bitcoin-plånbok från bedrifterna!

Hur man lägger till checkinformation till checkstubben

Vilka är de bästa sätten att betala av skulder?

Med skatter på rea, överväg en Roth-konvertering för att få ut det mesta av lägre priser

Hur man lämnar in ett företagsskatteförlängning

Den bästa investeringen att köpa – eller är guld överhypad?