I bokföring hanterar du en mängd olika konton för att balansera och organisera dina böcker. En typ av konto du troligen kommer att stöta på är ett riktigt konto. Men vad är riktiga konton exakt? Och hur skiljer det sig från andra konton inom redovisning? Låt oss ge dig scoop med en översikt, exempel och mer.

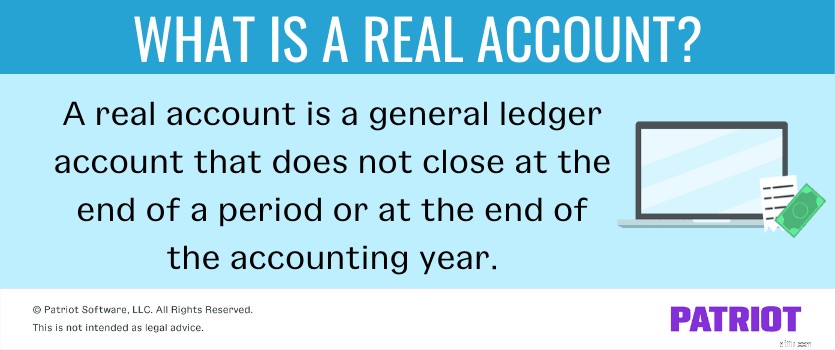

Så, vad är ett riktigt konto? Ett riktigt konto, eller permanent konto, är ett huvudbokskonto som inte avslutas i slutet av en period eller i slutet av räkenskapsåret. Istället för att stänga förblir riktiga konton öppna, ackumulerar saldon och överförs till nästa period eller år. Beloppet på realkonton blir ingångssaldon i den nya räkenskapsperioden.

Ange inte riktiga konton på ditt företags resultaträkning. Rapportera riktiga konton på din balansräkning som:

Realkonton består också av kontratillgångar, skulder och egetkapitalkonton.

Dina riktiga konton speglar ditt företags ekonomiska status och kan ändras från period till period eftersom de är aktiva under hela året.

Det finns tre konton du hanterar i bokföringen:

Var och en av dessa konton spelar in med de tre gyllene redovisningsreglerna (som vi kommer att beröra lite mer senare).

Som du nu vet är riktiga konton permanenta och förblir öppna från period till period, inklusive vid årsskiftet.

Men hur är det med nominella och personliga konton? Hur skiljer de sig från ett riktigt konto?

Ett nominellt konto, eller tillfälligt konto, är i huvudsak motsatsen till ett riktigt konto i redovisning. Nominella kontosaldon avslutas vid räkenskapsårets slut. Du registrerar dessa konton på ditt företags resultaträkning. Tillfälliga konton inkluderar intäkts-, kostnads- och vinst- och förlustkonton.

Ett personligt konto är ett huvudbokskonto relaterat till individer eller organisationer, till exempel att köpa varor från företaget XYZ.

Vilka är vissa typer av riktiga konton? Här är några exempel på riktiga konton inom redovisning:

Återigen kan riktiga konton delas upp i tillgångs-, skuld- och egetkapitalkonton i balansräkningen. Till exempel är kassakontot en typ av tillgångskonto, leverantörsskulder är ett skuldkonto och balanserade vinstmedel är ett eget kapitalkonto.

Ta en runda med vår programvara!

Ta en runda med vår programvara! Vill du se hur vår prisbelönta bokföringsprogramvara fungerar? Ta en självguidad, utan förpliktelse demo.

Starta min självstyrda demo!Riktiga konton spelar in med redovisningens gyllene regler. Specifikt med regeln "debitera det som kommer in och kreditera det som går ut."

Med ett riktigt konto, när något kommer in i ditt företag (t.ex. en tillgång), debitera kontot. När något går ur ditt företag, kreditera kontot.

Säg att du köper ny utrustning för $3 000 kontant. Debitera ditt utrustningskonto (det som kommer in) och kreditera ditt kontantkonto (det som går ut).

| Datum | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Utrustning | 3 000 | |

| Kontanter | 3 000 |

Du har precis öppnat ett bageri och du har följande:

Efter några månader i verksamheten har du även följande:

Din redovisningsperiod sträcker sig från 1 januari till 31 december varje år. I slutet av året (eller perioden) rapporterar du dina intäkter, COGS, hyra och andra utgifter på din resultaträkning som 16 000 USD i nettoinkomst. Konton på din resultaträkning stänger vid årsskiftet.

Vid årsskiftet för du över dina permanenta konton som nu är dina balanserade vinstmedel till det nya året. Dina permanenta konton blir dina startsaldon i början av den nya perioden. Och ditt startsaldo består av beloppen på dina kontanter, anläggningstillgångar och lagerkonton.

Hur mycket försäkring bör du få? Advokatråd

Hur mycket kan du få i studielån?

5 typer av investeringskonton som du måste känna till

Hur mycket behöver du för att börja handla Forex?

Hur man vet om du bör skaffa satellitinternet

25 saker att veta om pengar innan du fyller 25

Vet du hur tillfälliga och permanenta konton skiljer sig åt?

Allt du behöver veta om högavkastande sparkonton