Inom redovisning finns det en sak du inte kan ignorera:hur debeter och krediter fungerar. För att föra korrekta böcker måste du lära dig och förstå skillnaden mellan kredit och debet. Annars kommer dina böcker att hamna obalanserade och slarviga (och det vill ingen företagare!). Fortsätt läsa för att lära känna debeter och krediter i bokföring som din egen ryggmärg.

En del av din roll som företag är att registrera transaktioner i dina småföretags bokföringsböcker. Och när du registrerar nämnda transaktioner kommer krediter och debiteringar in i bilden. Så vad är skillnaden mellan debet och kredit i redovisning? Få hela scoop nedan.

Debeter och krediter är lika men motsatta poster i dina böcker. Om en debitering ökar ett konto måste du minska det motsatta kontot med en kredit.

En debet (DR) är en post som görs på vänster sida av ett konto. Det ökar antingen ett tillgångs- eller kostnadskonto eller minskar eget kapital, skuld eller intäktskonton (du kommer att lära dig mer om dessa konton senare). Du debiterar till exempel köpet av en ny dator genom att ange den på vänster sida av ditt tillgångskonto.

Å andra sidan är en kredit (CR) en post som görs på höger sida av ett konto. Det ökar antingen eget kapital, skuld eller intäktskonton eller minskar ett tillgångs- eller kostnadskonto (aka motsatsen till en debet). Använd samma exempel från ovan och registrera motsvarande kredit för köpet av en ny dator genom att kreditera ditt utgiftskonto.

Ta en runda med vår bokföringsprogramvara!

Ta en runda med vår bokföringsprogramvara!Registrera debiteringar och krediter för varje affärstransaktion. När du registrerar debiteringar och krediter, gör två eller flera poster för varje transaktion. Detta anses vara dubbel bokföring.

När du registrerar transaktioner i dina böcker använder du olika konton beroende på typen av transaktion. Huvudkontona inom redovisning inkluderar:

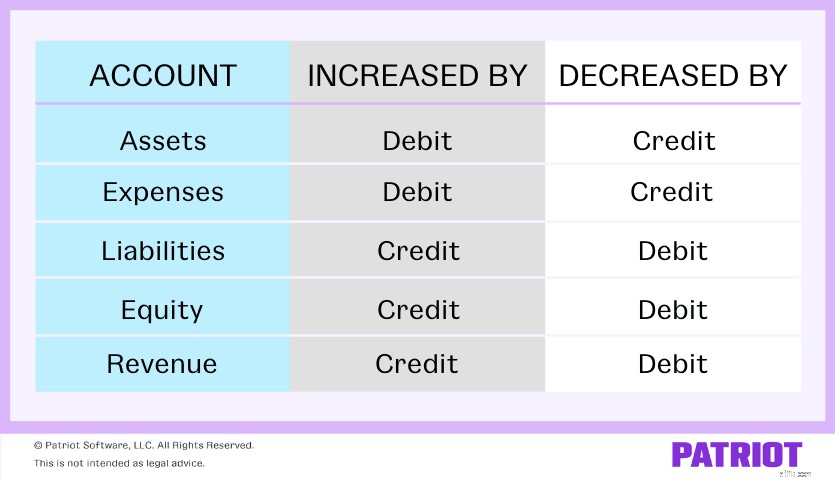

Bokföringskrediter och debiteringar påverkar varje konto på olika sätt. Kolla in vårt diagram nedan för att se hur varje konto påverkas:

Så, hur fungerar hela den här "lika men motsatta" transaktionsgrejen med debiteringar och krediter? Här är ett grundläggande exempel på hur du skulle registrera debeteringar och krediter som en journalanteckning:

| Datum | Konto | Debet | Kredit |

|---|---|---|---|

| X/XX/XXXX | Konto | X | |

| Mittstående konto | X |

Återigen, lika men motsatt betyder att om du ökar ett konto måste du minska det andra kontot och vice versa.

Nu när du vet om skillnaden mellan debet och kredit och vilka typer av konton de kan påverka, låt oss titta på några debet- och kreditexempel.

Låt oss säga att du bestämmer dig för att köpa ny utrustning till ditt företag för $15 000.

Utrustningen är en tillgång, så du måste debitera $15 000 till ditt anläggningstillgångskonto för att visa en ökning. Att köpa utrustningen innebär också att du ökar dina skulder. För att registrera ökningen i dina böcker, kreditera ditt leverantörsreskontrakonto $15 000.

Registrera det nya utrustningsköpet på $15 000 på dina konton så här:

| Datum | Konto | Anteckningar | Debet | Kredit |

|---|---|---|---|---|

| XX/XX/XXXX | Anläggningstillgångar | Inköp av utrustning | 15 000 | |

| Lekonortoskuld | 15 000 |

Säg att du köper 1 000 USD i lager från en leverantör med kontanter. För att registrera transaktionen, debitera ditt lagerkonto och kreditera ditt kontantkonto.

| Datum | Konto | Anteckningar | Debet | Kredit |

|---|---|---|---|---|

| XX/XX/XXXX | Inventering | Köp inventering | 1 000 | |

| Kontanter | 1 000 |

Eftersom de båda är tillgångskonton, ökar ditt lagerkonto med debiteringen medan ditt kontantkonto minskar med en kredit.

Till vårt sista av debet- och kreditexemplen:Försäljning på kredit. Du gör en försäljning på 500 USD till en kund som betalar med kredit. Öka ditt inkomstkonto genom en kredit. Och öka ditt kundreskontrakonto med en debitering.

| Datum | Konto | Anteckningar | Debet | Kredit |

|---|---|---|---|---|

| XX/XX/XXXX | Kundreskontra | Försäljning till kund på kredit | 500 | |

| Intäkt | 500 |

Du måste ha ett fast grepp om hur debeter och krediter fungerar för att hålla dina böcker felfria. Noggrann bokföring kan ge dig en bättre förståelse för ditt företags ekonomiska hälsa. För att inte tala om, du använder debeter och krediter för att förbereda viktiga finansiella rapporter och andra dokument som du kan behöva dela med din bank, revisor, IRS eller en revisor.

Kolla in en snabb sammanfattning av nyckelpunkterna angående debiteringar kontra krediter i bokföring.

Debeteringar

Krediter

Den här artikeln uppdaterades från det ursprungliga publiceringsdatumet den 3 december 2015.

PayPal låter mig inte använda mitt betalkort

Vad är ett IRA-certifikat och aktiekonto?

Vad är en flexibel budget? Definition och exempel

Vad är en balanserad budget? Definition och exempel

Vad är en balanserad fond? Definition och exempel

Demat-konto:Mening och fördelar

Vad är marginalinvestering och är det riskabelt?

Stash-debetkonto:Vanliga frågor