Många eller alla produkter som visas här är från våra partners som kompenserar oss. Detta kan påverka vilka produkter vi skriver om och var och hur produkten visas på en sida. Detta påverkar dock inte våra utvärderingar.

Det är möjligt att snabbt förbättra din kreditvärdering, även om de strategier du kommer att använda beror på din ekonomiska situation. För att ta reda på de bästa sätten att öka din poäng, titta på dina vanor och fundera över hur din betalningshistorik, totala skulder och andra liknande faktorer kan påverka din nuvarande kreditpoäng.

Att ha en dålig kreditvärdering kan göra det svårt att kvalificera sig för lån, komma in i en ny lägenhet och till och med hitta ett nytt jobb i vissa branscher. Men det betyder inte att din kreditpoäng behöver vara perfekt.

I en intervju nyligen sa kreditexpert, John Ulzheimer, att en poäng på 760 inte bara är en bra kreditpoäng. Det ger dig fler alternativ för var du kan bo och vilka lån du kan få. Att ta reda på hur du snabbt förbättrar din kreditpoäng och implementerar några viktiga ändringar kan hjälpa dig att få din poäng tillbaka på rätt spår.

I det här inlägget kommer vi att titta på 14 olika taktiker som du kan använda för att hjälpa dig att förbättra din kreditvärdighet och behålla den i framtiden.

I det här stycket:

Den exakta tid det tar att förbättra din kreditvärdering beror på din unika situation. Om din poäng är låg och du saknar skuldbetalningar eller konsekvent tar på dig mer skulder, kan det ta månader eller år att förbättra din poäng.

Du kanske kan öka en låg poäng med så mycket som 100 poäng på bara en månad. Om din poäng är högre eller om du redan har börjat se en ökning efter att du förbättrat din ekonomiska situation, kan du se samma 100-poängs ökning på sex månader.

Undrar du var du ska börja? Här är några tips som hjälper dig att öka din kreditvärdighet och förbättra din ekonomi.

Möjlig påverkan: Om tvisten leder till att det nedsättande märket tas bort kan din kreditpoäng öka inom en månad.

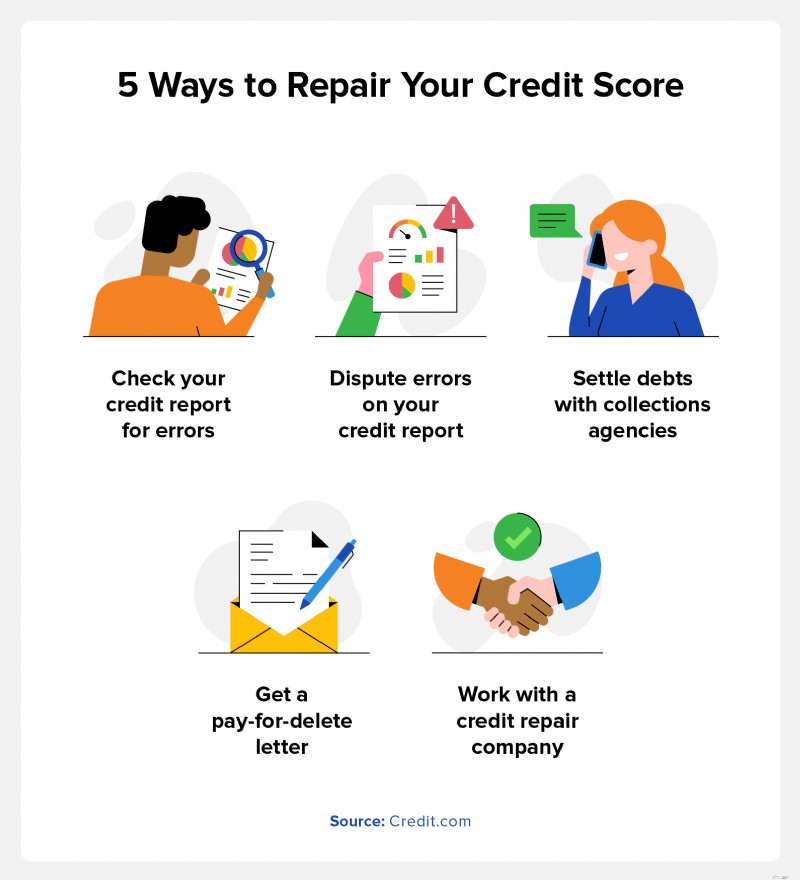

Att förstå din kredithistorik och ta reda på vad som står på din kreditupplysning är ett bra ställe att börja. Det finns tre stora kreditupplysningsföretag, Experian®, Equifax® och TransUnion®, och var och en har sin egen kreditupplysning och poäng baserat på din kredithistorik. Det betyder att alla faktiskt har flera kreditpoäng.

Steg att ta:Möjlig påverkan: Du får en tydlig förståelse för var din kreditpoäng faller så att du kan bygga en strategi som hjälper dig att öka poängen över tid.

Det är enkelt att kontrollera dina kreditupplysningar från var och en av de tre huvudsakliga kreditupplysningsföretagen. Enligt Fair Credit Reporting Act har du rätt att få en gratis kopia av alla tre kreditupplysningar en gång per år. Du kan få tillgång till kostnadsfria kopior av din rapport med var och en av de tre byråerna via AnnualCreditReport.com. Du kan också kontrollera din kredit genom vårt kostnadsfria kreditupplysningskort, som ger en ögonblicksbild av din kredit och ett bokstavsbetyg för var och en av de faktorer som driver din poäng.

Åtgärder att vidta:Möjlig påverkan: Om du tar bort sena betalningar från din kreditupplysning kan det leda till att din poäng ökar.

Sena och missade betalningar kan finnas kvar på din kreditupplysning i sju år. Dessa nedsättande märken sänker din kreditpoäng och får dig att framstå som en större risk för långivare.

Steg att ta:Möjlig påverkan: Så länge du och den primära kortinnehavaren håller dig uppdaterade om betalningar kommer du sannolikt att se en ökning av din kreditpoäng.

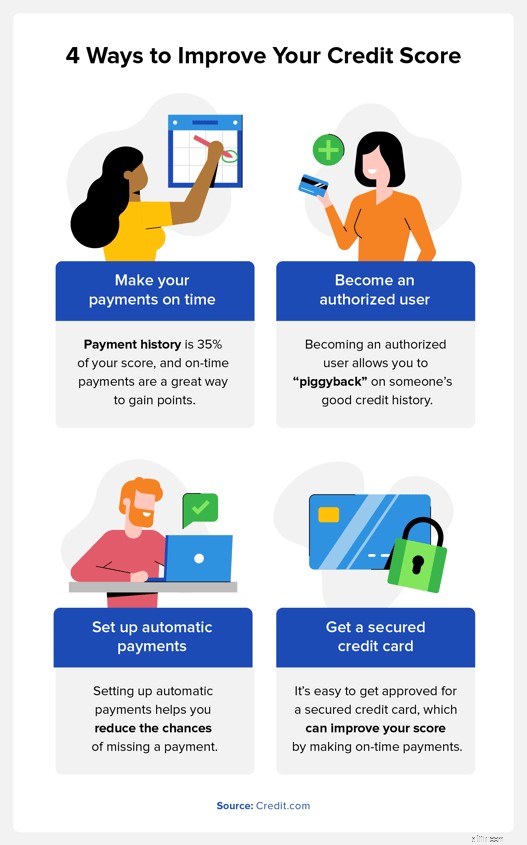

Du kan bli en auktoriserad användare av ett kreditkortskonto om du har en vän eller familjemedlem med en bra kredithistorik. Även om du inte använder kreditkortet kommer dina kreditupplysningar att dra nytta av personens kredithistorik med betalningar i tid, vilket kan hjälpa dig att öka din poäng.

Åtgärder att vidta:Möjlig påverkan: När skulden har tagits bort från din kreditupplysning kommer din poäng sannolikt att öka. Omfattningen av ökningen kommer att bero på hur mycket skuld du har.

Att kontakta dina fordringsägare om att betala av din skuld är ett bra sätt att snabbt höja din kreditvärdighet. Beroende på fordringsägaren kan du kanske förhandla fram en skuldsanering som minskar ditt totala saldo, vilket gör det lättare för dig att ha råd med dina betalningar. Se till att de går med på att ta bort den negativa träffen till din kreditupplysning om du betalar tillbaka den i sin helhet - och få den skriftligen. Om det här avtalet inte ingås kommer det sannolikt inte att påverka din kredit.

Steg att ta:Möjlig påverkan: Att göra fullständiga betalningar i tid kan hjälpa dig att öka din poäng. Betalningshistoriken utgör 35 % av din FICO®-poäng, och dessa betalningar i tid kan hjälpa dig att bygga upp din poäng snabbt.

Att ha och använda ett kreditkort kan hjälpa dig att bygga krediter, men det är svårt att bli godkänd för ett kreditkort när du har en låg kreditpoäng, vilket är där säkra kreditkort blir användbara. Till skillnad från ett vanligt osäkrat kreditkort, där du får en kreditgräns enbart baserat på din kredit, kan du öppna ett säkert kreditkort genom att sätta in pengar, vilket blir din kreditgräns.

Åtgärder att vidta:

Möjlig påverkan: Ditt kreditutnyttjande utgör 30 % av din kreditpoäng. Genom att minska vad du är skyldig kan du öka din poäng över tiden.

Din poäng kan lida om du bär en stor mängd skulder jämfört med din tillgängliga kredit. Kreditutnyttjandet står för 30 % av din kreditpoäng.

Så om din totala tillgängliga kredit på alla dina kreditkort är 10 000 USD och du för närvarande använder 8 000 USD av det, kan en betalning av dessa saldon potentiellt öka din poäng genom att minska ditt totala kreditutnyttjande.

Steg att ta:Möjlig påverkan: Din kreditgräns påverkar din kreditutnyttjandegrad. En högre gräns kommer att sänka ditt förhållande, vilket positivt påverkar din kreditpoäng.

Som diskuterats ovan är en låg kreditutnyttjandegrad idealisk, och att öka dina kreditgränser är ett sätt att förbättra ditt kreditutnyttjande.

Med samma exempel på 10 000 $ skulle skulden på 4 000 $ vara en kreditutnyttjandegrad på 40 %. Om du ökar din kreditgräns till $15 000, skulle samma skuld på $4 000 bara vara 26%. Men kom ihåg att detta kan utlösa en förfrågan och även kommer att påverka din poäng.

Åtgärder att vidta:Möjlig påverkan: Automatiska betalningar hjälper dig att minska risken för sena eller missade betalningar, vilket förbättrar din betalningshistorik. Detta kan förbättra din kreditvärdighet.

Att ha en bra betalningshistorik är ett av de bästa sätten att förbättra din kreditpoäng eftersom din betalningshistorik står för 35 % av din FICO-poäng. Ett av de enklaste sätten att göra detta är att ställa in automatiska betalningar. Gå bara till ditt kreditkortsföretags webbplats, skapa ett konto och ställ in automatiska betalningar för minimum varje månad.

På så sätt behöver du aldrig oroa dig för att glömma din betalning.

Åtgärder att vidta:Möjlig påverkan: Att rapportera ytterligare betalningar i tid kan hjälpa dig att förbättra din kreditupplysnings betalningshistorik. Detta kan öka din kreditvärdighet över tiden. Ju lägre poäng du har, desto större kreditpoäng kan du se.

Allmännyttiga företag rapporterar vanligtvis inte betalningar till kreditupplysningsföretagen, men att lägga till dina betalningar i tid varje månad kan stärka din kredithistorik och påverka din kreditvärdighet positivt. Det finns olika sätt att lägga till dina verktygsbetalningar i din kreditupplysning, men att använda rapporteringstjänster kan vara den enklaste metoden.

Möjlig påverkan: Att minska antalet hårda kreditförfrågningar på din kreditupplysning kan hjälpa till att behålla din kreditpoäng även om ingenting förändras. Din poäng kan öka om du gör betalningar och minskar din totala skuld.

Ju fler kreditkort och lån du ansöker om, desto hårdare kreditförfrågningar kommer du att ha på din kreditupplysning och desto mer kan din poäng sjunka. Istället för att ansöka om lån och kreditkort när du tror att du kommer att få en bra affär, ansök bara om nya kreditlinjer och lån när du vet att din poäng kan hantera träffen.

Åtgärder att vidta:Möjlig påverkan: Att hålla fast vid äldre konton bevarar din kredithistorik, vilket förhindrar att din genomsnittliga kreditålder påverkar din kreditvärdighet negativt.

Kredithistorikens längd, eller åldern på ditt äldsta kreditkonto, är värt 15 % av din FICO-poäng, och ju äldre den är, desto bättre. Istället för att stänga ett kreditkort som du inte använder ofta, håll kontot öppet så länge du kan. Detta kommer att öka medelåldern på dina konton, vilket kan hjälpa dig att hålla din kreditpoäng högre.

Åtgärder att vidta:Möjlig påverkan: Genom att ta på dig olika typer av skulder förbättrar du din kreditmix, som utgör 10 % av din FICO-poäng.

Kreditmix avser de olika typerna av kreditkonton du har kopplat till din kreditupplysning. Din totala kreditmix utgör cirka 10 % av din FICO-poäng, och ju mer varierad den är, desto bättre kan din poäng bli. Om möjligt vill du ha både revolverande kreditkonton och avbetalningskreditkonton.

Åtgärder att vidta:Möjlig påverkan: Att förhandla om en lägre ränta kan hjälpa dig att betala av din skuld och sänka din kreditutnyttjandegrad, vilket potentiellt kan öka din poäng.

Du kanske kan förhandla om en lägre ränta med din kreditkortsutgivare genom att prata med dem och begära en räntesänkning. Om den tilldelas kan den lägre räntan hjälpa dig att betala av det du är skyldig snabbare.

Åtgärder att vidta:När du arbetar med att förbättra din kreditpoäng är det bra att veta hur din poäng beräknas så att du vet vilka faktorer som är de viktigaste. Du kan sedan göra en plan för var du ska börja. Här är de viktigaste kreditvärderingsfaktorerna och hur var och en kan påverka din kreditvärdering:

Historik över kreditansökningar: Flera svåra förfrågningar om din kredit kan se ut för långivare som om du överextenderar dig själv ekonomiskt. Detta kommer att sänka din poäng. Kreditförfrågningar utgör 10 % av din poäng.

Din kreditupplysning är det bästa stället att börja om du vill förbättra din kreditvärdighet. Din kreditupplysning visar dig ditt kontosaldo, eventuella nedsättande märken du kan ha och svåra kreditförfrågningar. Detta hjälper dig att se var du ska börja, och du kan också ta reda på om det finns några fel i din kreditupplysning.

För att få en uppfattning om var du står, skaffa ditt kostnadsfria kreditkort idag.

Nedan har vi besvarat några av de vanligaste frågorna människor har om hur man snabbt kan förbättra sin kreditvärdighet.

Det bästa sättet att snabbt förbättra din kreditvärdighet är att betala ner dina utestående saldon. Om du inte kan betala av ditt kreditkort i sin helhet, försök att göra mer än minimibetalningen på varje kreditkort och lån du har. Ju lägre ditt saldo är, desto mer kan din poäng förbättras.

Allas kredit- och ekonomiska situation är olika, och hur lång tid det tar att återuppbygga din kredit kan variera. Om du tar på dig mer skulder och inte betalar av dina saldon kan det ta längre tid att återuppbygga din kredit.

Du kanske dock kan återuppbygga din kredit snabbare om du gör mer än den lägsta månatliga betalningen på dina skulder, bara öppnar krediter eller tar lån som du verkligen behöver och håller äldre konton öppna.

Om du försöker betala av konton i samlingar kan det hjälpa dig att öka din poäng genom att begära ett avtal om betalning för att radera med dina fordringsägare. Detta avtal tar bort det nedsättande märket på din kreditupplysning när du betalar av hela saldot.

Utan det nedsättande märket på din kreditupplysning kommer du sannolikt att se en förbättring av din kreditvärdighet.

En bra kreditpoäng faller vanligtvis runt 700 och högre, beroende på vilken typ av poäng du tittar på. Ju högre poäng du har, desto lättare blir det att kvalificera sig för nya lån, kreditkort och andra produkter.

En kreditpoäng mellan 800 och 850 anses vara exceptionell kredit. Den genomsnittliga amerikanen har en kreditpoäng på 717 och endast 1,7% har en perfekt 850 poäng. Det exceptionella utbudet har betydande förmåner, inklusive bättre räntor och tillgång till bättre finansiella produkter.

Att höja din kreditpoäng till 800 är inte lätt, men flera fördelar gör det värt besväret, inklusive:

Kan jag refinansiera mitt bolån utan en värdering?

Kulturutbyte:ett kraftfullt verktyg för diplomati och motverkande propaganda

Systematisk överföringsplan – Dags att släppa marknadens volatilitet

Hur SECURE Act passar in i din pensionsplan

Ett enkelt tips för att göra din utekväll värd det

Optimering av strategianalysatorer:gå framåt och måla flera mål

Self-Directed IRA (SDIRA):Fördelar och är det rätt för dig?

Undvik sommarens resor. Planera en höstresa