Som investerare bör vi vägledas av en försiktig allokering mellan de två tillgångsslagen.

7 oktober 2018 / 11:01 IST

Joydeep Sen

I den här artikeln som publicerades tidigare diskuterade vi att både marknaderna, aktier och skulder, ser ansträngda ut på värderingar. Vid den tidpunkten var avkastningen på det 10-åriga statspapperet cirka 6,5 % och dagslåneräntan, representerad av RBI-reporäntan, var 6,25 %. Spreaden var endast 25 punkter mellan över natten och 10 år. Detta var en anomali enligt teorin om pengars tidsvärde eftersom ersättningen endast var 25 punkter för att spara pengar i 10 år.

Sedan dess har RBI sänkt styrräntan i augusti ’17 och därmed bringat dagslåneräntan till 6 %. Obligationsmarknaden har korrigerats och den 10-åriga G-Sec-avkastningen ligger för närvarande på cirka 7,35 %, vilket tar snittet av det befintliga riktmärket 6,79 % GoI 2027 och det nya riktmärket 7,17 % GoI 2028. Den 10-åriga spreaden till över natten på cirka 1,35 % är attraktiv.

Aktiemarknaden har ökat ytterligare sedan juli '17. PE-kvoten i juli ’17 var cirka 25 på efterföljande EPS-basis. För närvarande är det cirka 27,5 på efterföljande EPS-basis. Enligt tumregeln för att ta reda på den relativa attraktionskraften mellan de två marknaderna, dvs aktier och skulder, jämförs inversen av den 10-åriga obligationsräntan med aktie-PE. Invers av 7,35% är 13,6, vilket anger att om aktie-PE är på eller mindre än 13,6, är eget kapital mycket attraktivt. Nu när eget kapital PE ligger på cirka 27,5 är det inte billigt. Däremot kan aktiemarknaden uppleva en PE-rating driven av bättre vinsttillväxt. Eftersom det sker en diskontering av framtida tillväxt i aktier, vilket inte är fallet med obligationer, är en viss premie motiverad.

Låt oss nu titta på vad historien säger oss genom att ta en pekpinne från rörelser på en marknad och påverka den andra.

Berättelsen fortsätter under Annons

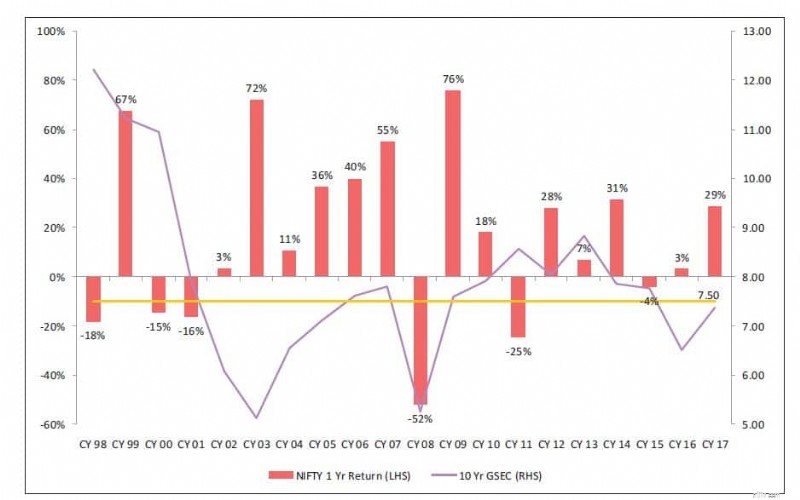

Källa:IDFC Mutual Fund Report daterad januari '18

Diagrammet ovan visar den 10-åriga statliga säkerhetsavkastningen (linje, markerad till höger sida) och avkastning från Nifty under nästa år (staplar, markerade till vänster). Den presenterar en lång historia, från CY98 till CY17. Det är inte en perfekt korrelation, eftersom marknader påverkas av en mängd dynamiska faktorer. I stort sett, när obligationsräntan går upp, har avkastningen från Nifty ökat och vice versa.

Detta beror på att avkastningen går upp när ekonomin vänder uppåt och efterfrågan på pengar är högre. När tillväxten i ekonomin tar fart tar också inflationen upp. Följaktligen är företagens vinsttillväxt, som mäts i nominella termer (dvs inte justerat för inflation) så mycket högre. På baksidan, när ekonomin saktar ner, är efterfrågan på pengar lägre eftersom ny kapacitet inte skapas, vilket leder till lägre räntor. Med avtagande ekonomi och avtagande inflation är företagens vinsttillväxt svag. Därför dämpas resultat från eget kapital.

Från CY03 till CY07 ser vi att obligationsräntan går upp och aktieavkastningen är stark. I CY08 rör sig båda söderut. Från CY09 till CY14 rör sig båda på liknande sätt, bortsett från ett undantag i CY11. Vid det aktuella tillfället förväntas företagens vinsttillväxt ta fart. Med tanke på att obligationsräntorna har ökat under de senaste sju månaderna eller så, förväntas BNP-tillväxten ta fart och inflationen beräknas bli lite högre än RBI:s centrala mål på 4 %, allt detta är positiva indikatorer för aktier. Den enda anledningen till oro i aktiekapitalet är de utdragna värderingarna.

Med det sagt, att ringa marknaden är någons gissning. Som investerare bör vi vägledas av en försiktig allokering mellan de två tillgångsslagen. Allokeringen bör styras av parametrarna risk-avkastningsprofil och horisont. Om aktievärderingen ser utdragen ut, investera med en lång horisont. Inom räntesegmentet förväntas saker och ting vara stabila inom överskådlig framtid eftersom RBI inte kommer att höja räntorna i all hast.

Ett annat perspektiv, för användning av inkrementella flöden av investerare med tanke på osäkerheten på aktiemarknaden på sträckta värderingar, skulle kunna vara alternativa vägar som strukturerade produkter (marknadsrelaterade skuldebrev), där nackdelen om aktiemarknaderna inte ger avkastning är skyddade men den marknadsrelaterade kupongen ger uppsidan för aktiekapitalet. Detta är lämpligt för investerare som vill delta i aktiemarknadens uppsida men är försiktiga med nedsidan. Det finns dock en minimibiljettstorlek som krävs för strukturerade skuldebrev och är tillgänglig för HNI:er, inte privata investerare. I fondutrymmet finns det vissa fonder som gör tillgångsallokeringen mellan eget kapital och skuld enligt värderingsnivåer på marknaden och omstrukturerar portföljen med jämna mellanrum, enligt fondförvaltarens syn på marknadsrörelser. Privatinvesterare, såväl som HNI:er, kan dra nytta av fondförvaltarnas allokering i dessa dynamiska tillgångsallokeringsfonder.

(Författaren är grundare av wiseinvestor.in)

7 sätt att njuta av sportevenemang på en budget

Hur beräknar jag en exponent med en HP 12C?

Framtidens investeringschef

L&T India Value Fund – Vad du bör veta?

För- och nackdelar med butikskreditkort

The Future of American Business:Benefit Corporations?

Extremt uppenbar studie avslöjar en oroande framtid för shopping

Hur man överför ett förbetalt kortsaldo till ett annat