(Den här sidan kan innehålla affiliate-länkar och vi kan tjäna avgifter på kvalificerade köp utan extra kostnad för dig. Se vår information för mer information.)

Din kreditupplysning innehåller en hel del information om ditt ekonomiska förflutna:

Eftersom din kreditupplysning innehåller all ovanstående information kan du förstå varför det är så viktigt att granska den regelbundet för att verifiera dess riktighet.

När andra kommer åt din rapport då och då – när du ansöker om kreditkort, lån, anställning, försäkringar, uthyrning etc. – är det viktigt att din rapport är korrekt.

Om det inte är det kan du riskera jobb, bostad eller ekonomiska möjligheter eller möta potentiellt högre priser.

Dessutom vill du också kontrollera din kreditupplysning ofta för att skydda dig mot identitetsstöld. Om din kreditupplysning visar konton du inte öppnade vet du att någon begår bedrägeri.

Fortsätt läsa för att lära dig hur du begär, läser och förstår informationen du hittar i din kreditupplysning.

Tack vare Fair Credit Reporting Act (FCRA) kan du få en gratis kreditupplysning från var och en av de tre kreditupplysningsbyråerna (Equifax, Experian och TransUnion) var 12:e månad.

Du kan beställa alla rapporter på en gång eller överväga att lägga ut dem genom att beställa från bara en av kreditupplysningsbyråerna var fjärde månad.

Fall inte för gimmickiga reklamfilmer som hävdar att du kan få en gratis kreditupplysning. För att göra det får du dig att registrera dig för en månatlig tjänst, vilket kostar dig pengar. Det är en dålig idé.

Det enda stället att få dina kostnadsfria rapporter är den officiella webbplatsen AnnualCreditReport.com som drivs av alla tre kreditupplysningsföretag.

Du kan också ringa 1-877-322-8228 eller fylla i formuläret för begäran om årlig kreditrapport och skicka det till:Annual Credit Report Request Service, P.O. Box 105281, Atlanta, GA 30348-5281.

När du fyller i din begäran om kreditupplysning, var beredd att svara på några frågor om din kredithistorik.

Du kan få frågor som "i vilken bank öppnade du ett bolån?" eller "vilken av dessa gator bodde du på?" De är ganska grundläggande, men om du inte vet svaret på en kan det hindra dig från att få din rapport.

Om du redan har använt alla dina tilldelade FCRA-kreditrapporter under ett år, kan det finnas ytterligare sätt att få din rapport gratis.

Vissa stater tillåter sina invånare att få ytterligare en gratis rapport från varje kreditupplysningsföretag. Detta är utöver de tre som du kan få från FCRA. Om din delstat inte finns med på gratislistan kan de erbjuda en rabatt som kan vara till hjälp.

För de flesta stater, för att kunna använda denna förmån, måste du kontakta varje kreditupplysning direkt. Den årliga kreditupplysningswebbplatsen ovan kommer inte att fungera. Här är telefonnumren för varje kreditupplysningsföretag:

Här är några andra sätt att kanske få din rapport gratis:

Kontakta kreditupplysningarna direkt i dessa fall.

Nu när du har din kreditupplysning är det dags att ta reda på hur du läser och förstår informationen i den.

Här är en lista över saker du kommer att hitta:

Din kreditfil kommer att innehålla olika typer av personlig information. Räkna med att se din:

Om du ser några fel, se till att kontakta kreditupplysningsföretaget för korrigering.

Din kreditupplysning kommer INTE att innehålla något av följande, din:

Några av kreditupplysningarna ger dig en kreditöversikt. Den visar det totala antalet öppna konton, totala aktuella saldon, total tillgänglig kredit och månatliga betalningsbelopp.

Vanligtvis kommer din kreditupplysning att lista alla dina konton i en av fyra kategorier. De är följande:

1. Bolånekonton

Det är här du hittar ditt första bolån och alla andra lån med säkerhet i fastigheter.

2. Avbetalningskonton

Dessa är kreditkonton som har ett förutbestämt betalnings- och utbetalningsdatum. Det är här du hittar dina konton för billån, studielån, personliga lån eller bolån.

3. Revolverande konton

Här hittar du allt som har en kreditgräns och kräver en minimibetalning varje månad. Dina kreditkort kommer att vara de mest troliga föremålen här.

4. Andra konton

Väldigt få personer kommer att ha konton listade i denna kategori. Det inkluderar betalkort som måste betalas i sin helhet varje månad och som inte kan överföra ett saldo.

Varje konto som listas kommer att ha flera olika poster rapporterade. Detta är hjärtat i din rapport.

När du går igenom de här objekten se till att var och en är korrekt . Om du hittar ett fel, vidta åtgärder för att få det korrigerat.

Det är här du hittar namnet på kreditgivaren och det tillhörande kontonumret.

Kontoägare

Här ser du äganderätten till kontot (dvs hur du är kopplad till det). Det kan vara en av dessa:

Tidslängd

Om kontot har en avbetalningsplan, är det här du hittar betalningstiden. Den listas vanligtvis i månader.

Termfrekvens

Detta definierar hur ofta du måste göra en betalning, vanligtvis månadsvis.

Typ av lån

Detta definierar vilken typ av lån du har. Det kan säga bil, utbildning, bolån, kreditkort eller betalkort.

Kreditgräns

Om ditt konto har en kreditgräns kommer den att listas här. Om kreditgivaren har beslutat att minska den kan denna gräns vara lägre än ditt kontosaldo.

Hög kredit

Detta är det högsta ditt kontosaldo har varit sedan kontot har öppnats.

Saldo

Saldon rapporteras vanligtvis vid en specifik tidpunkt under månaden beroende på borgenären. Det angivna beloppet är det senaste saldot som rapporterats på ditt konto. Det är INTE det höga saldot på ditt konto under den givna månaden.

Med andra ord, om du debiterar 400 USD på ditt kreditkort och betalar av det nästa dag, kan ditt rapporterade saldo rapporteras som 0 USD. Det kommer att vara som om du inte ens använde ditt konto.

Förfallna belopp

Om du försummar att göra en betalning senast den önskade förfallodagen och den fortfarande är utestående vid den tidpunkt då kontot rapporterades till kreditgivaren, kommer ett belopp att anges här.

Schemalagt betalningsbelopp

Detta är vanligtvis ditt lägsta belopp som ska betalas på kontot. Det kan vara en faktureringscykel eller två efter.

Faktiskt betalningsbelopp

Detta är den senaste betalningen som har bokförts till ditt konto. Det kan vara en faktureringscykel eller två efter.

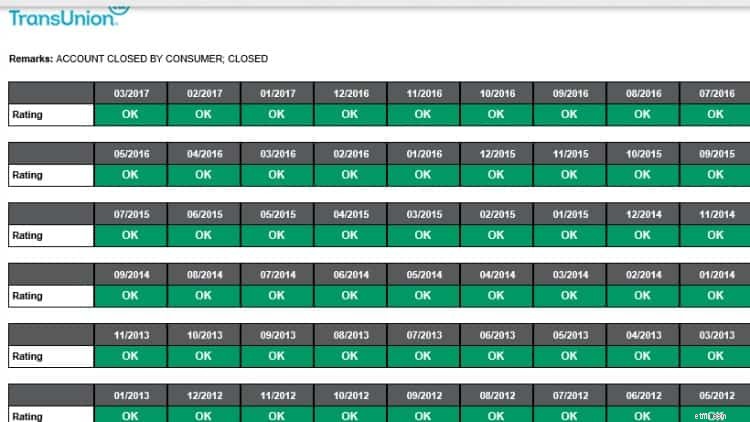

Betalningshistorik

Betalningshistoriksektionen innehåller vanligtvis någon typ av diagram eller kalender. Varje månad kommer att lista om kontot är aktuellt, 30, 60 eller 90+ dagar förfallna.

TransUnion kreditrapport

TransUnion kreditrapport Recenserade månader

Detta är det totala antalet månader som kreditgivaren har rapporterat information på ditt konto. Även om kontot inte längre är öppet kan en borgenär fortfarande rapportera information.

Öppningsdatum

Det var när du öppnade kontot.

Datum för senaste aktivitet

Senaste gången du antingen lagt till skulden eller gjort en betalning.

Rapporterat datum

Senaste datum då fordringsägaren rapporterade information om kontot. Om kontot är stängt kan detta vara ett datum för flera år sedan eftersom stängda konton kan finnas kvar på din rapport i upp till 7 år.

Datum för senaste betalning

Det här är sista gången du betalade på kontot.

Datum för första brott

Om du tidigare har haft problem med att betala dina räkningar i tid är detta datumet då det första problemet inträffade.

Datum för första grova brottsligheten

Om du inte betalar din faktura på 60+ dagar kommer en post att göras här.

Debiteringsbelopp

Om borgenären tror att de inte kommer att kunna driva in en skuld från dig kan de debitera ditt konto. Med andra ord kommer de mer än troligt att skicka din skuld till en inkassobyrå.

Stängt datum

Om du eller kreditgivaren bestämmer dig för att stänga ditt konto för någon ny aktivitet, hittar du ett datum här. Det finns vanligtvis något i kommentarsektionen som visar vem som har stängt kontot och av vilken anledning.

Om något av dina konton är förfallna eller har samlats in kommer de att listas i det här avsnittet. Det här är de konton du måste granska noggrant för felaktig information eftersom de skadar din kreditpoäng.

Om en borgenär inte längre känner att de kan få dig att betala ditt konto kan de sälja din skuld till en inkassobyrå. Inkassobyrån kommer sedan att försöka driva in det förfallna beloppet direkt från dig.

Inkassobyråer har varit kända för att gå extremt långt för att få dig att betala. Du bör känna till dina rättigheter i dessa situationer.

Det här avsnittet innehåller information om konkurser, kvarstad eller domar och kommer från federala, statliga eller länsrättsliga domstolar.

När någon begär att få se din kreditupplysning loggas den och listas som en förfrågan. Det finns två typer av förfrågningar:hårda förfrågningar och mjuka förfrågningar.

Hårda förfrågningar är sådana du ger tillstånd till.

När du ansöker om ett lån ber kreditgivaren vanligtvis att få se din kreditupplysning. När du godkänner begäran kommer detta att räknas som en svår förfrågan.

Hårda förfrågningar kan påverka din kreditvärdering och potentiella långivare kan se dem.

Mjuka förfrågningar är alla kreditförfrågningar där en blivande långivare inte granskar din kredit. De kan inkludera:

Att beställa, läsa och förstå din kreditupplysning tar tid, men det är viktigt att göra.

Din kreditupplysning används på många olika sätt och genom att konsekvent granska informationen efter fel kan du spara mycket pengar (och stress) under ditt ekonomiska liv.

Som nämnts ovan beställer vissa personer sina rapporter från alla tre byråerna samma dag varje år. Andra väljer att få en rapport var fjärde månad så att de kan kontrollera aktiviteten på sin rapport oftare.

Det viktigaste är att du kontrollerar dina rapporter minst en gång om året . Och om du hittar några fel agera omedelbart för att få dem korrigerade.

FCRA kräver att både kreditupplysningsföretaget och den part som tillhandahåller informationen – personen, företaget eller organisationen som lämnar informationen om dig till ett kreditupplysningsföretag – korrigerar felaktig eller ofullständig information i din rapport. För att dra nytta av alla dina rättigheter enligt denna lag, kontakta kreditupplysningsföretaget och informationsleverantören.

Amy och Vicki är medförfattare till Estate Planning 101, Från Avoiding Probate and Assessing Assets to Establishing Directives and Understanding Taxes, Your Essential Primer to Estate Planning, från Adams Media.

Kvinnor som tjänar pengar

Amy Blacklock och Vicki Cook grundade Women Who Money i mars 2018 för att ge användbar information om personlig ekonomi, karriär och entreprenöriella ämnen så att du tryggt kan hantera dina pengar, öka ditt nettovärde, förbättra din allmänna ekonomiska hälsa och så småningom uppnå ekonomiskt oberoende.

Tillbaka till skolan 2021:De bästa bärbara datorerna för studenter

Börsen idag:Home-Run Home-Sales Data Delights Wall Street

Hur man handlar Forex

Hur man beräknar USPS-försäkring

Vad är Fund of Funds

Logix hypoteksrecensioner

Kan man samla in arbetslöshet från två stater?

Python och ekonomi – Förstärk dina kalkylblad