version av denna artikel översatt av Marisela Ordaz

version av denna artikel översatt av Marisela Ordaz Som nystartad grundare av ett teknikföretag i ett tidigt skede som heter VitiVision, gick jag nyligen igenom den utmanande processen att starta ett företag, skaffa finansiering, förfina min affärsmodell, intervjua kunder och rekrytera ett team. Till och med som CFA-charterinnehavare, tidigare investmentbanker och VC, insåg jag under processen att det fanns många ekonomiska överväganden som jag inte var medveten om eller redo att göra. Uppstartsråd som jag samlade in från internetforskning var också fragmenterade, juridiskt orienterade eller partiska mot ett VC-perspektiv.

Mot bakgrund av dessa erfarenheter kommer jag nu att dela med mig av mina lärdomar i form av en checklista över de åtta viktiga ekonomiska överväganden som du kommer att stöta på som grundare. Dessa kategoriseras under teman som aktieägande, budgetering och värderingsöverväganden.

Varför är det viktigt att få rätt på "Founder Finances"?

Hur mycket eget kapital du och andra intressenter kommer att ha, och när, är ett av de viktigaste ekonomiska besluten du kommer att behöva fatta som startup-grundare. Det är viktigt eftersom eget kapital ger ekonomiska belöningar och motivation för medgrundare, anställda, rådgivare och tjänsteleverantörer. Det bestämmer också beslutsrätt och kontroll över företaget.

Att göra detta fel kan inte bara riskera underprestationer och förbittring bland intressenter utan också leda till att du själv avslutar företaget eller utspäder till en obetydlig nivå.

Troligtvis kommer du att börja din resa med en medgrundare, eller rekrytera en kort därefter. Du måste besluta om aktiedelningen så snart som möjligt.

När det gäller aktiefördelningen finns det många artiklar skrivna om detta ämne och olika miniräknare online (t.ex. här och här) för att hjälpa dig att fastställa det exakta beloppet. De breda faktorerna som bestämmer uppdelningen bör vara:

Oavsett vilken modell du använder, kom ihåg att uppdelningen bör vara framåtblickande, eftersom den ska återspegla företagets "framtida värde".

Jag gjorde ett första misstag genom att basera min startups hela uppdelningsberäkning på ett bakåtblickande, "Hur mycket arbete har gjorts hittills?" metod. I mitt fall gav den modellen medgrundaren som uppfann IP, men som bara arbetade som CTO på deltid, en oproportionerligt större aktiepost (>60 % jämfört med en typisk IP-licensaffär på endast 5-10 % eget kapital) än min egen. Det var jag som skapade hela affärsplanen, pitcheade framgångsrikt för finansiering och arbetade som VD på heltid. Det som saknades i detta beslut var att det inte återspeglade de framåtblickande delarna av risker och potentiella bidrag.

Istället för att bestämma aktiedelningen i förväg, är ett annat tillvägagångssätt att bara vänta och se. I verkligheten utvecklas startups och personliga situationer snabbt. Lämna 15 % eller så av grundarnas eget kapital oallokerat för framtiden, och bestäm först när du når den första betydande milstolpen (t.ex. MVP eller första investering).

Sammanfattningsvis mina praktiska råd från erfarenheter med eget kapital:

Med tiden, när du växer teamet, kommer du att behöva ge aktier till anställda för att stimulera deras prestationer. De flesta riskkapitalbolag kommer också att be dig att upprätta en personaloptionspool (ESOP) och fylla på den med tiden. Vanligtvis, i serie A, kommer VC:er att be dig att lägga in ~10 % till personaloptionspoolen. Under de kommande omgångarna kan investerare be dig fylla på upp till 15-20%.

Hur mycket man ska ge, och när, beroende på företagets stadie och den anställdes tjänstgöringstid. Vanliga metoder är:

Tabell 1:Föreslagna aktietilldelningar för icke-grundare| Position | Föreslagen % | Kommentarer |

|---|---|---|

| Senior anställda | 5 % | För C-suite eller viktiga anställningar med löner> 100 000 USD |

| Ingenjörer | ~0,5 % | Anta en minimilön på ~$100k. Eller om du är i Silicon Valley är totalkostnaden för en bra ingenjör ~$15k per månad. Ju lägre lön desto högre måste det egna kapitalet vara. Det här verktyget är användbart för att bestämma personalens aktieersättning. |

| Tjänsteleverantörer | 0,1 % (10 000 USD av tjänster vid en värdering av 10 miljoner USD efter pengar) | Vissa advokater kan tillhandahålla tjänster mot eget kapital via konvertibla skuldebrev. |

| Rådgivare | 0,5 - 2 % | Beroende på deras värde och engagemang |

Intjänandescheman har införts för att skydda andra aktieägare mot förtida lämnar och gratispassagerare. Som medgrundare, såvida du inte har ett milstolpebaserat intjänandeschema bland grundarteamet, är det vanliga intjänandeschemat fyra år, med ettåriga intjänande klippor för 25 % och 1/36 av de totala kvalificerade andelarna som tjänas in varje månad för nästa 3 år. Det finns variationer på den här termen, såsom accelererad intjäning, intjänande klippor och procentandel grundarintjäning som tjänats in före externa investerare.

Du vill behålla kontrollen hela tiden och ha en hälsosam ekonomisk oväntad vinst när ditt företag går ur, eller hur? Tråkigt nog, statistiskt sett, tvingas fyra av fem företagare att avgå som vd under sina mandatperioder. HBR-artikeln The Founder’s Dilemma hävdar att dynamiken mellan kontroll och rikedom vanligtvis är en avvägning mellan rik och kung. Enligt artikeln:

De "rika" alternativen gör det möjligt för företaget att bli mer värdefullt men åsidosätta grundaren genom att ta bort vd-positionen och kontrollen över stora beslut. "Kungen"-valen tillåter grundaren att behålla kontrollen över beslutsfattandet genom att stanna som VD och behålla kontrollen över styrelsen – men ofta bara genom att bygga ett mindre värdefullt företag.

Den här artikeln belyser hur viktigt det är för dig som grundare att förstå utspädning och dess inverkan för dig så tidigt som möjligt. Efter flera omgångar kan du sluta med mindre än 30 % av eget kapital vid exit; dock kan värdet på din insats öka avsevärt vid varje omgång.

Du kan göra en utspädningsanalys genom att utveckla en proforma tabell för kapitalisering (kallad "cap-tabell" av VC) och kontinuerligt uppdatera den. De viktiga ingångsantagandena är:

Resultatet av denna analys bör vara grundarens procentuella ägande vid varje runda och dollarvärdet på aktien. Vad ska du anta? Här är några typiska antaganden du kan göra, följt av ett demonstrativt exempel (tabell 2 och diagram 1):

| Försådd (inkubator/accelerator) | Frö/änglar | Serien A | Serie B | Serie C/Pre-exit | |

|---|---|---|---|---|---|

| Värdering efter pengar | 1,0 USD | 2,5 USD | 12,5 USD | 62,5 USD | 312,5 USD |

| Insamlade pengar | 0,1 USD | 0,5 USD | 2,5 USD | 12,5 USD | 62,5 USD |

| Ny investerare % | 10 % | 20 % | 20 % | 20 % | 20 % |

| Ny ESOP % | 0 % | 0 % | 10 % | 6 % | 5 % |

| Founder's Equity Value | 0,9 USD | 1,8 USD | 6,3 USD | 23,3 USD | 87,4 USD |

Budgetering låter tråkigt, men om du gör det rätt säkerställer du att du fattar rationella beslut från dag ett och inte låter dina fördomar förvirra ditt genomförande.

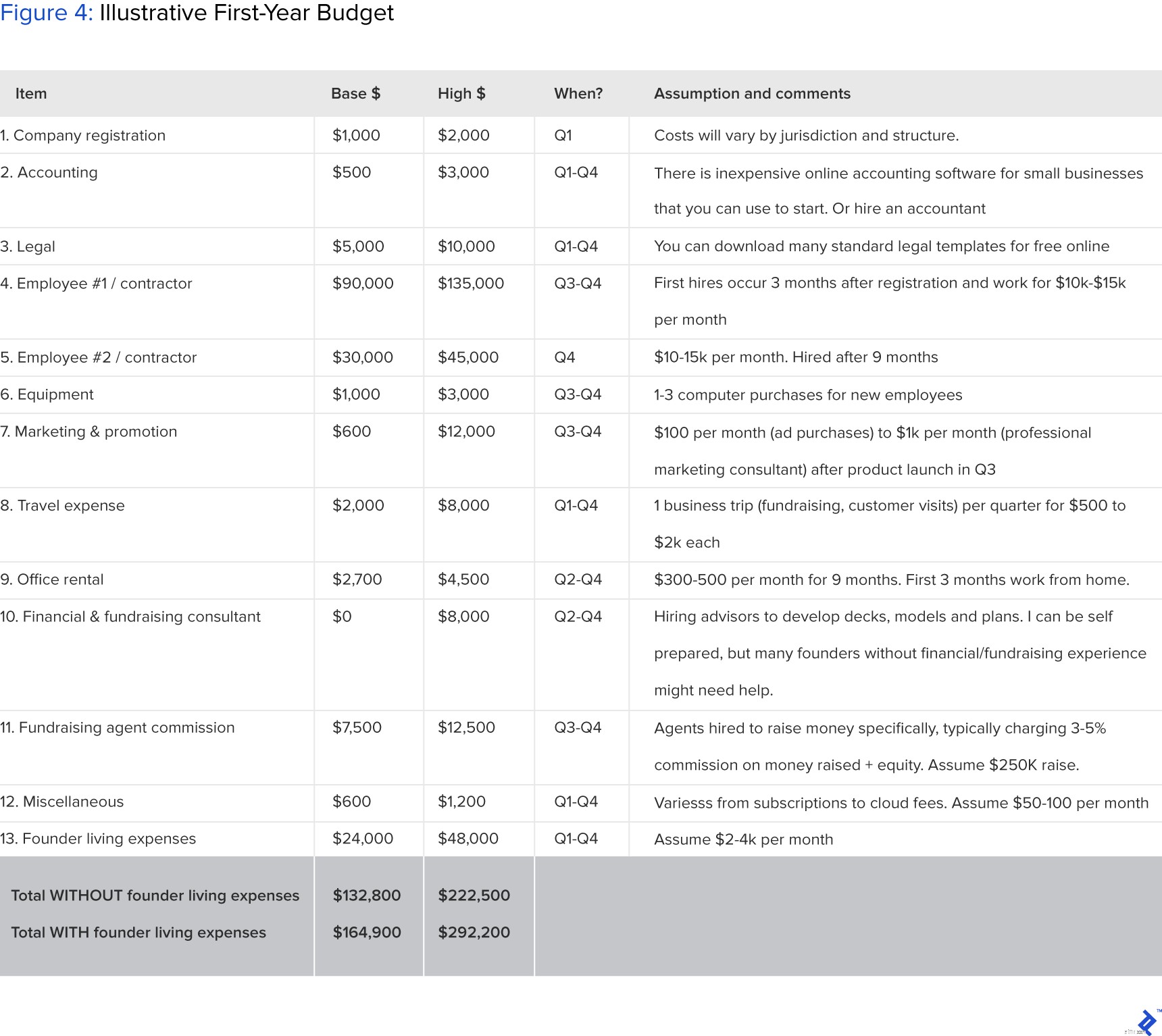

Det är viktigt att ha en tydlig uppskattning för förstaårsbudgeten så att du vet hur mycket du kan självfinansiera eller om du behöver öka investeringar. Kostnadsposterna på en initial budget bör innehålla:

| Tidslinje | Aktivitetsbeskrivning | |

|---|---|---|

| Q1 | Första 3 månaderna | Företagsregistrering, pre-seed fundraising, affärsplan, pitch book, medgrundare förhandling. |

| Q2 | 3-6 månader | MVP-utveckling, kundvalidering, marknadsföring, första anställning |

| Q3 | 6-9 månader | Seed fundraising, andra anställning, produktlansering |

| Q4 | 9-12 månader | Bygg dragkraft, försöker överleva |

Klicka för att se en bild i full storlek.

Klicka för att se en bild i full storlek. Sammanfattningsvis är en realistisk förstaårsbudget för en start av icke-betalda medgrundare och en heltidsekvivalent (entreprenör eller anställd) i intervallet $160k till $300k. Du bör ha självförtroendet att ta upp detta eller vara beredd att finansiera det själv. Det finns några alternativa finansieringskällor där ute, t.ex. inkubatorer eller acceleratorer, där de antingen investerar ett initialt belopp eller tillhandahåller heltidsekvivalenter, t.ex. tekniska ingenjörer, för att hjälpa dig att utveckla en MVP och kickstarta satsningen.

Detta bör göras i samband med en önskad exitvärdering (diskuteras i nästa avsnitt) så att du realistiskt kan projicera de kommande tre åren av P&L i stället för ett slutmål.

Jag föreslår att du fokuserar på viktiga saker:milstolpar, nyckeltal (t.ex. antal användare), intäkter och utgifter, eftersom ditt företag kan svänga drastiskt under sin livstid. Gör antaganden och dokumentera dem i detalj så att du kontinuerligt kan iterera.

Som före detta VC och bankman älskar jag att bygga värderingsmodeller. Det ger mig en mängd avkastning som jag kan förvänta mig som en professionell investerare. Och det är kul – jag kan bygga en modell som värderar ett företag genom att leka med antaganden som marknadsstorlek (TAM/SAM/SOM), tillväxttakt och exitvärderingsmultiplar. Vanligtvis skulle jag projicera ut tre potentiella scenarier:

Nu som entreprenör finner jag det ännu mer nödvändigt att bygga värderingsmodeller, eftersom det gör att jag kan uppskatta de förväntningar som ställs på mig själv. Viktigast av allt, som entreprenör i tidigt skede kan jag använda exitvärderingsanalysen för att styra min verksamhet mot:

Jag vill inte diskutera här hur man värderar vid varje runda eftersom värdering vid tidigare omgångar vanligtvis ligger utanför grundarens kontroll och drivs av tillgång och efterfrågan på kapital. Du kan hitta många bra artiklar skrivna online om olika värderingsmetoder för tidiga omgångar, som den här.

Istället vill jag prata om exitvärdering och grundares avkastningsprognoser, som vanligtvis förbises men viktiga att analysera.

Exitvärderingar, om de övervägs i förväg och görs på rätt sätt, kan hjälpa dig att noggrant planera företagets väg. Nedan följer några viktiga antaganden som kommer att driva din värdering, exitvärde och kommersiella strategi:

Vilka mätvärden måste du träffa för att uppnå en utgång? Om du till exempel är ett nytt läkemedelsutvecklingsföretag måste du få FDAs fas II-godkännande för att bli förvärvad av ett stort läkemedelsföretag, eller börsintroduktion.

När kan du nå målvärdena? Detta sätter ett bollplank nummer på tidpunkten för exit. Vanligtvis tar det minst fem år att bygga ett livskraftigt företag.

Hur skulle du avsluta, börsintroduktion eller M&A? Detta kanske låter för för tidigt att tänka på, men det är det inte. Om du siktar på M&A måste du bygga ett företag för att vara en värdefull potentiell tillgång för förvärvarna. Om du till exempel bygger en startup av elbilar som ska förvärvas av Tesla, bör du bekanta dig med Teslas affärsstrategi och teknikpipeline. Å andra sidan måste en IPO-kandidat tilltala ett brett spektrum av institutionella investerare som inte har specifika behov men kräver en spännande historia.

Vilken är den typiska branschvärderingsmetoden för ditt företag? Den huvudsakliga värderingsmetoden för alla finansiella modeller är diskonterat kassaflöde (DCF), offentliga jämförelser och prejudikattransaktioner. Du kan få ett detaljerat tillvägagångssätt från olika ekonomiläroböcker och onlinehandledningar.

Även om pengar inte är den viktigaste drivkraften för att starta ett företag, kommer du att vilja bli ordentligt belönad för ditt blod, svett och tårar. Nu när du har beräknat ditt förväntade aktieägande vid exit och du vet vad din målvärdering är vid exit, kan du beräkna din avkastning:

Din avkastning =den förväntade aktieandelen vid exit x målvärderingen x (skattesatsen på 1 kapitalvinst).

Om du till exempel förväntar dig att äga 20 % av det egna kapitalet vid exit, till en värdering på 100 miljoner USD, och din kapitalvinstskatt är 25 %, kommer du att tjäna 15 miljoner USD på transaktionen.

Om du funderar på om du ska starta det här företaget eller inte eller försöker övertyga någon annan att gå med kan du använda den här analysen för att visa den potentiella belöningen.

Det är viktigt innan du startar ett företag att du jämför denna prognostiserade siffra med din egen alternativkostnad för inkomstpotential som stannar i företagsvärlden. Att ha denna framsynthet kommer att säkerställa att du startar ditt företag utan några ånger och en tydlig förståelse för vad du siktar på att uppnå.

Du bör sikta på att göra denna analys så snart du är säker på din startidé och val av medgrundare, eller senast innan du skaffar extern finansiering.

Många startupgrundare föredrar att fokusera på att bygga ett bra företag först och sedan räkna ut hushållningen över tiden. Men det kan bli ännu mer tid och pengar bortkastade senare om du inte får det rätt i början. Till exempel vet vi alla om Facebooks medgrundares otäcka kamp, och att Zipcars medgrundare inte belönas ordentligt för sitt hårda arbete (av förvärvet på 500 miljoner dollar av Zipcar hade en medgrundare bara 1,3 % eget kapital efter flera omgångar spädning, och den andra hade mindre än 4 %).

Om man tittar på några exempel från grundare av kända företag, finns det en stor skillnad i ägarandelar som innehas vid tidpunkten för börsintroduktionen. Detta visar att det inte finns någon fast kurs att ta och att personliga förmögenheter inte är helt korrelerade med företagets.

Sammanfattningsvis, liksom skatt och dödsfall, försvinner inte dessa ekonomiska överväganden. Det är bättre att lära sig hur man hanterar dem i förväg eller få proffs att hjälpa dig att göra detta. Detta ger dig möjlighet att fokusera på att faktiskt bygga ett fantastiskt företag, från produktutveckling för "lean startup" till att skaffa kunder.

En checklista för Coronaviruset:Tips för din mentala och ekonomiska hälsa

Employer Telehealth:Din checklista för framgång

Din go-to-checklista för ekonomisk planering för varje skede av livet

En tydlig checklista för att få ordning på familjens ekonomi

Ska jag byta ut mina tjänster mot aktier i en startup?

Hitta riktade private equity-investerare för din affär

Din pensionschecklista vid årets slut:Förbered dig för ett fantastiskt 2022

Överväganden för att skaffa din egen private equity-fond