Finansiella modeller är en oumbärlig del av varje företags finansieringsverktygslåda. De är kalkylblad som beskriver historiska finansiella data för ett visst företag, förutsäger dess framtida ekonomiska resultat och bedömer dess risk- och avkastningsprofil. Finansiella modeller är vanligtvis uppbyggda kring de tre finansiella rapporterna för redovisning - nämligen:resultaträkning, balansräkning och kassaflödesanalys. Ledningen för de flesta företag förlitar sig, åtminstone delvis, på detaljerna, antagandena och resultatet av finansiella modeller, som alla är avgörande för dessa företags strategiska och kapitalbeslutsprocesser.

Den här artikeln fungerar som en steg-för-steg-guide för nybörjare och mellanliggande finansproffs som vill följa experternas bästa praxis när de bygger finansiella modeller. För den avancerade finansmodelleraren kommer den här artikeln också att visa upp ett urval av tips och hacks på expertnivå för att optimera tid, produktion och modelleringseffektivitet. Låt oss börja.

Som med allt komplext är det första steget för att bygga en finansiell modell ("modell") att noggrant utforma en ritning. Oplanerade, oväntade strukturella förändringar mitt i en modelleringsövning kan vara tidskrävande, förvirrande och felbenägna, särskilt om modellens adapter inte är densamma som dess författare. Sådana utmaningar kan lätt undergrävas med lite hängiven planeringstid i början av övningen. Jag rekommenderar att din planeringsfas går till enligt följande:

Att tydligt definiera syftet med en modell är nyckeln till att bestämma dess optimala layout, struktur och slutresultat. Som en del av denna process, ta dig tid att se till att din modells nyckelintressenter skriver under på din ritning och processdesign innan du börjar bygga. Detta ger dem möjlighet att uttrycka eventuella slutgiltiga preferenser eller avsikter, och på så sätt undviker varje "omfattningskrypning" (branschspråk) eller smärtsam omdirigering på vägen.

Även om det är sekundärt till modellens slutmål, är förståelsen av tidslinjerna för att bygga modellen och hur länge modellen kommer att användas också viktiga input för att bestämma tillvägagångssättet för modelleringsövningen. Långvariga och långvariga (användbara) modeller är vanligtvis specialbyggda från grunden och inkluderar enorma mängder funktionsdetaljer, flexibilitet och känslighetskapacitet. För mer omedelbara, kortare drifts- eller kapitalprojektmodeller kommer modellbyggare ofta att använda prefabricerade mallar för att maximera konstruktionshastigheten och samtidigt minimera fel. Vidare tenderar modellmallar också att vara mer bekanta och därmed lättare att använda/manipulera av olika intressenter inom organisationer.

När du bestämmer den optimala avvägningen mellan önskad detaljnivå och modellåteranvändbarhet (dvs om modellen är avsedd att omarbetas för flera transaktionstyper/ändamål eller i stället har utformats för just denna engångsövning), ett användbart ramverk för att bestämma ens modellval/tillvägagångssätt, som jag har följt under större delen av min karriär, är följande:

Med ritningen/planeringsfasen nu avslutad och viktiga beslut klara, kan vi nu gå vidare till nästa fas av modellering.

Vid denna tidpunkt är vi redo att öppna Excel och börja fundera på strukturering. På högsta möjliga nivå kan/bör varje modell delas in i tre sektioner:(a) input/drivkrafter, (b) beräkningar (prognostiserade finansiella rapporter) och (c) output. Ju bättre man är på att separera dessa avsnitt, desto lättare blir det att granska och ändra modellen samtidigt som man minimerar fel och optimerar i tid.

Jag har följt samma strukturella tillvägagångssätt för nästan alla modeller som jag har byggt; ett tillvägagångssätt som både mina respektive intressenter och jag alltid har funnit praktiskt, lättsmält och i slutändan användbart. Dess avsnitt är följande:

Jag kommer att dela upp var och en av dessa avsnitt åt dig, en i taget. Så här:

försättssidan är den första kontaktpunkten med ditt arbete. Även om det är det enklaste att bygga, lämnar det ett bra första intryck och förklarar tydligt vad som komma skall. En enkel, instruktionsförsättsblad är i allmänhet det bästa tillvägagångssättet och innehåller vanligtvis följande avsnitt:

Observera:Jag rekommenderar att försättsbladet alltid är låst för alla och alla utan uttrycklig behörighet att göra ändringar, utanför författaren.

Omedelbart efter modellens försättsblad måste fliken drivrutiner (ingångar) komma . Du måste se till att den här fliken är tydlig, koncis och lätt att förstå, eftersom det här är den flik som icke-finansoperatörer troligen kommer att manipulera oftast. Jag brukar rekommendera att implementera två inmatningssektioner på inmatningsfliken, en för statisk ingångar och den andra för dynamisk . Genom statiska ingångar Jag menar indata som inte förändras över tiden, såsom den hypotetiska "storleken på ett kraftverk" eller "ett företags startande skuldbalans"; och genom dynamiska ingångar , jag menar indata som varierar över tid (t.ex. månad till månad eller år till år) såsom antaganden om "inflation", "kostnad för skuld" eller antaganden om "inkomsttillväxt".

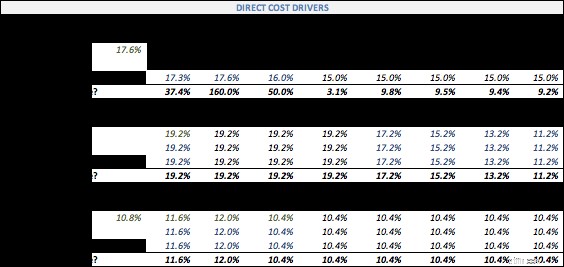

Exempel på en provflik för drivrutiner och antaganden

Inom båda ovanstående statiska kontra dynamisk indatasektioner rekommenderar jag att du också tydligt delar upp dina data i två typer:(1) hårdkodade siffror som inte ändras oavsett antagandescenario, och (b) sensibiliserande parametrar som kommer att driva olika antagandescenarier och i slutändan dina känslighetstabeller . Observera dock att du aldrig helt vet vilka parametrar som kommer att utgöra känslighetsparametrar och vilka du inte kommer att göra förrän i slutskedet av projektet. För mer om känslighetsmodellering, se följande artikel.

Den här fliken representerar modellens hjärta, där alla indata, antaganden och scenarier samverkar för att projicera ett företags ekonomiska resultat i dess yttre år. Det är också från denna flik som olika antagande-drivna scenarier kommer att köras såväl som värderingsdelen av övningen som kommer att genomföras före det slutliga strategiska beslutet.

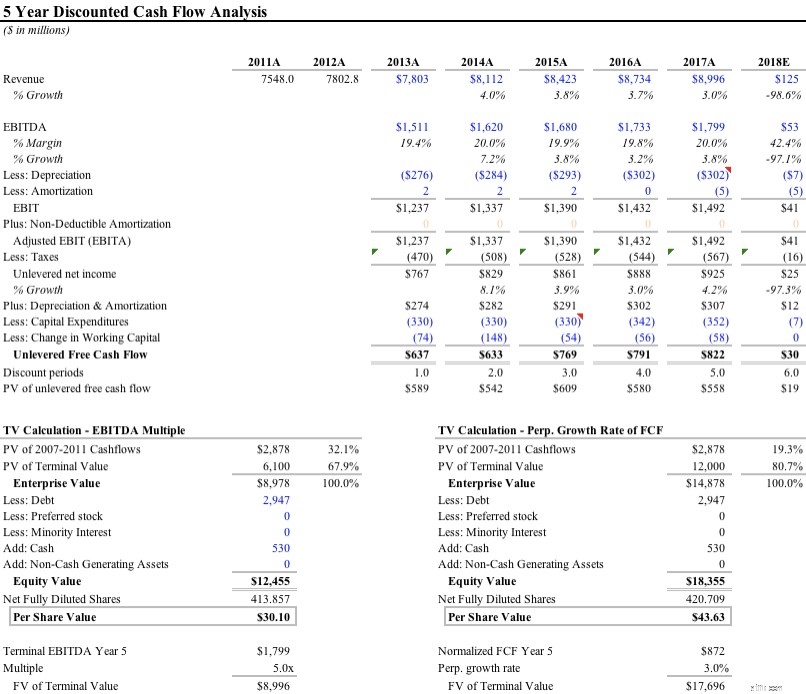

Exempel på fliken Exempelmodell

Auktoriserade tredjepartsmodelloperatörer kommer att använda Scenarier och känsligheter fliken ganska ofta, även om bara för att välja sitt val av förprogrammerade scenarier. Av denna anledning bör du bygga scenarier intuitivt, skydda de faktiska scenarierna från extern redigering och bygga tillräckligt varierade känsligheter så att en handfull förprogrammerade scenarier kommer att räcka för att ge en bred bild av möjliga resultat när känslighetstabeller (exempel nedan) är också byggda.

För din övervägande är scenariernas formatstruktur som jag har förlitat mig på under hela min karriär följande, som bara en typ av exempel:

utgången flikar är de flikar som operatörer av modellen kommer att använda oftast. Under årens lopp har jag funnit mig själv lutad åt minst tre utdataflikar för medelstora till komplexa modeller:

Vid denna tidpunkt är konstruktionsfasen av modellen officiellt klar. Vi kanske riktar vår uppmärksamhet mot några av de bästa metoderna för modellering på expertnivå som jag hänvisade till i början av artikeln. Låt oss börja med formatering.

Först är det viktigt att notera att varje företag/grupp kan ha sina egna preferenser eller interna praxis. Som sådan, när du bygger, är det viktigt att först checka in med - och följa - vilket format ditt respektive företag än föreskriver. I avsaknad av företagsspecifik praxis beskriver innehållet nedan dock Wall Streets universella språk för att formatera en modell.

Den första och lägst hängande formateringsmetoden för finansiell modellering är att använda konsekventa och identifierbara färgscheman för att beteckna olika typer av celler och data. Så här:

Blå =Indata, eller hårdkodad data, såsom historiska värden, antaganden och drivrutiner.

Svart =Formler, beräkningar eller referenser som härrör från samma ark.

Grön =Formler, beräkningar och referenser till andra blad (observera dock att vissa modeller hoppar över detta steg helt och hållet och använder svart för dessa celler).

Lila =Länkar, inmatningar, formler, referenser eller beräkningar till andra Excel-filer (återigen, observera att vissa modeller hoppar över det här steget helt och använder svart för dessa celler också).

Röd =Fel som ska åtgärdas.

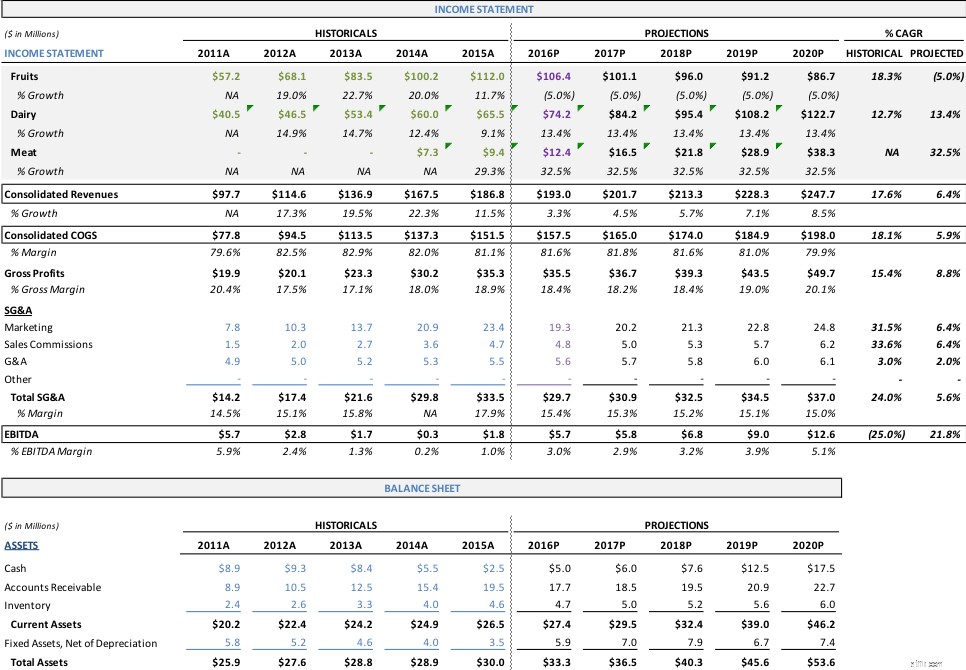

Exempel på välformaterad (färgkodad) ekonomisammanfattning

Observera att det inte finns någon inbyggd automatiseringsfunktion för att färgkoda dina Excel-kalkylblad enligt de universella färgkodningsstandarderna ovan. Istället kan du designa dina egna makro(n) för att uppnå dessa resultat, och sedan skapa genvägskombinationer för att automatiskt färgkoda ditt arbete.

Någon gång i mitt senaste förflutna fick jag från en kollega (som jag tackar till denna dag), följande makron (inklusive detaljerade instruktioner), som sedan dess har sparat mig flera timmars manuellt arbete. Jag skulle vilja dela dem, om jag får.

Instruktioner för att skapa makro (för både Mac- och PC-versioner av Excel):

Att hitta länkar till andra arbetsböcker och kalkylblad är knepigt, och du kommer troligen att behöva använda VBA för att få detta att fungera korrekt. Här är grundidén:sök efter närvaron av symbolen "!" i varje cell som innehåller en formel i din arbetsbok och ändra sedan teckensnittsfärgen till grön. Du måste ändra detta i VBA Editor och göra det till en for each gå igenom alla instanser av "!" hittar du och ändrar sedan teckensnittsfärgen för var och en av dessa.

Var medveten om att den här genvägen fortfarande inte fungerar 100 % av tiden eftersom vissa formler refererar till celler i andra kalkylblad utan att direkt länka till dem. Lyckligtvis är gröna celler ovanligare än svarta eller blå celler, så metoden ovan fungerar ganska bra i de flesta modeller (och du kan organiskt formatera resten av dina länkar till andra kalkylblad manuellt när de dyker upp eller när du stöter på dem).

När du modellerar uppmuntrar jag dig att alltid ha denna enda fråga i bakhuvudet:"Gör jag den här modellen lätt att granska?" för för varje uppgift som utförs, skapas och länkas skapas, kommer det alltid att finnas ett snabbare, "smutsigare" (på branschspråk) sätt att göra jobbet. Sådana hack och tricks, hur smarta de än kan verka vid den tidpunkten, och särskilt efter tidsintervall, kommer alltid att glömmas bort och leda till svåra att spåra fel. Att ha en tredjepersonsgranskare i åtanke kommer att guida dig genom din process och hjälpa dig att komma till rätt beslut vid viktiga tillfällen.

Nedan finns en rad bästa praxis för hur man bygger med ett revisorstänk. Så här:

Du bör bara ha en formel per rad, vilket innebär att vilken formel som än används i den första cellen i en given rad ska vara samma formel som tillämpas enhetligt över hela raden. Användare bör förstå strukturen på din modell genom att titta på den första cellen i varje rad när de går vertikalt ner i din modell.

Även om detta är enkelt i princip, bryts det ofta nog för att markera ytterligare. Ett vanligt fall inträffar ofta när kalkylblad delas upp mellan en kolumngrupp för "historiska finanser" och "prognoser för yttre år" (se bilden ovan med rubriken "Exempel på välformaterad (färgkodad) finansiell sammanfattning", som referens. ).

Ett enkelt sätt att ta itu med dessa instanser är användningen av flaggor (t.ex. 1/0, TRUE /FALSE ) placerad överst i kalkylarket och sedan refererad med IF uttalanden genom kroppen av ens modell. En enkel illustration av detta på jobbet är följande:

Använd aldrig hårdkodade siffror som är inbäddade i formler eftersom de är mycket svåra att upptäcka om användaren är mindre bekant med modellen. Markera istället tydligt och separera indata/hårda koder från formlerna; ännu bättre, samla alla indata/hårda koder (efter behov) och samla dem på samma flik. Låt sedan dina formler dra/refera dem efter behov från den önskade cellen och från lämplig flik.

Det är alltid bättre att undvika komplicerade formler. Dela istället upp din formel i lättsmälta steg. Istället för en till synes snygg rad skapar detta tillvägagångssätt ofta många fler rader, vilket resulterar i ett större kalkylblad; men en som kommer att vara mycket lättare att följa och granska av en tredje part.

Du bör bestämma vid tidpunkten noll vad din skyltkonvention/nyckel ska vara. Som illustration, fråga dig själv i designstadiet av din modell:"Kommer kostnader, utgifter, avdrag, avskrivningar, CapEx, etc. presenteras som negativa eller positiva tal?" Min personliga preferens är att alltid presentera kostnader som negativa tal av två anledningar:(a) Summorna kommer alltid att vara raka summor och du kommer att minimera användarfel, och (b) det blir lättare att upptäcka misstag med bara tecknen.

Där det är möjligt rekommenderar jag starkt att du undviker att namnge dina celler eftersom det blir svårt att hitta källan för nämnda namngivna cell (t.ex. "Inflation") på vägen. Istället rekommenderar jag att du litar på rutnätskonventionen i Excel i dina formler (t.ex. genom att helt enkelt länka till cell C4 eller plats, [Tab Name]l'!G21 , om referensen finns i en annan flik eller arbetsbok).

Organisera dina input enkelt och transparent. Det är min rekommendation att du konsoliderar alla indata i några drivrutinsflikar och refererar till dem från deras unika ursprung i kalkylarket.

Undvik att länka till andra filer. Det är bättre att mata in de relevanta data du behöver från en annan fil som hårdkodade ingångar, som du sedan uppdaterar manuellt vid behov. Tvärlänkning har varit känt för att krascha större Excel-modeller eller uppdatera inkonsekvent, vilket skapar svåra att spåra fel.

Inom ett längre kalkylblad, "gruppera" rader/kolumner istället för att "dölja" dem.

Denna praxis bygger till 100 % på erfarenhet. Det är lättare att följa och granska en kontinuerlig matris för data över ett stort, sammanhängande kalkylblad än över flera flikar eller, ännu värre, flera kalkylblad som är tvärlänkade.

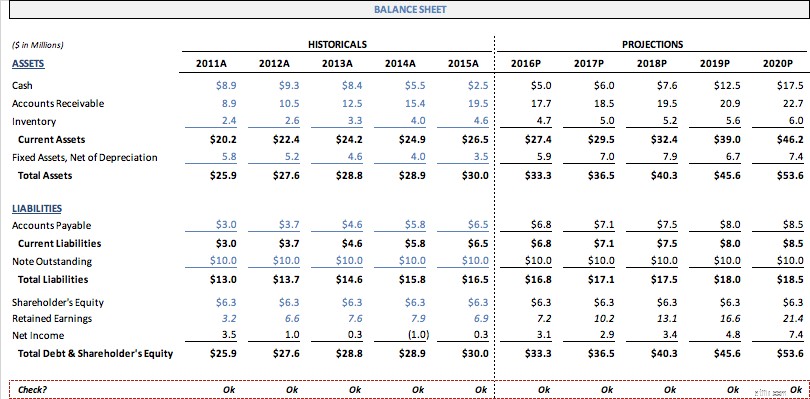

Kontroller är det enklaste sättet att snabbt granska en modells integritet. "Kontroller" omfattar allt från att se till att summor som borde binda faktiskt gör till att säkerställa att ens balansräkning faktiskt balanserar. Jag brukar bygga några checkar högst upp eller längst ned i varje kalkylblad och sedan konsolidera dem i en separat "Kontrollflik". Detta säkerställer att det är lätt att hitta ett fel i modellen och sedan spåra var felet har sitt ursprung.

Exempel på en balansräkning "Kontrollera"

Observera att det aldrig är en bra idé att enbart förlita sig på kontroller för att verifiera en modells integritet eftersom kontroller vanligtvis är på en ganska hög nivå. Men det är en bra utgångspunkt.

Det här avsnittet täcker ett par mycket effektiva bästa metoder för Excel för våra mer avancerade användare. Dessa kan kräva lite justering, men bör spara flera timmars arbete senare och vara relativt enkla att implementera. De är som följer, i korta, koncisa, raka punktpunkter:

XNPV och XIRR för att möjliggöra tillämpning av anpassade__ datum till kassaflöden, på väg till en avkastningsanalys; detta, till skillnad från Excels NPV och IRR funktioner, som implicit antar ekvidistanta tidsintervall för beräkningen.INDEX MATCH funktion över VLOOKUP funktion för att leta upp information i stora kalkylblad.VLOOKUP är nästan alltid överlägsen IF uttalanden; bli bekväm med det.IFERROR i syntaxen för dina formler.EOMONTH och IF uttalanden för att göra datum dynamiska.Älska det eller hata det, Excel är allvetande, allestädes närvarande och allsmäktig när det gäller företagsekonomi, analys och datadrivet beslutsfattande. Och tro det eller ej, det behöver inte vara skrämmande eller smärtsamt, inte ens för nybörjare eller oinitierade. Liksom de flesta saker i livet kommer övning, konsekvens och uppmärksamhet på detaljer (en i Excels fall, genvägar) att ta dig det mesta av vägen dit.

När du väl har blivit bekant med applikationen kommer du att tycka att det är ett kraftfullt produktivitets- och numeriskt berättarverktyg som du sparsamt kommer att kunna fungera utan, även i ditt personliga liv. När du går igenom de olika stadierna av flytande Excel önskar jag dig det bästa och uppmuntrar dig att behålla den här artikeln som en praktisk vägledning som du ofta refererar till.

10 bästa ekonomiska förmåner för militärfamiljer

5 av de bästa ekonomiska gåvorna till barnbarn

5 bästa metoder för att betala sjukhusräkningar efter försäkring

3 bästa praxis för småföretagares årliga granskning

Letar du efter de bästa ekonomiska råden? Det här är vem vi rekommenderar

Begging for Money:The Financial Guide to Getting It Together

De bästa ekonomiska råden för dina 20-åringar:Hantera dina pengar som ett proffs

Bästa finansiella rådgivare