Traditionellt sett, när ett företag värderas, bedöms det främst på dess förmåga att generera framtida kassaflöden, med det efterföljande nuvärdet av dem som avgör värdet för investerarna. Men på egen hand i den verkliga världen målar inte sådana övningar en korrekt bild av företagets värde. Det finns situations- och omständighetselement i en transaktion som inte finns representerade i de finansiella rapporterna, som också måste redovisas.

Marknadsbarheten (likviditeten) och graden av kontroll som investeraren kommer att ha genom aktieägande är de två komponenterna som bestämmer värdenivåerna i en transaktion. De resulterande beräkningarna kommer att lägga till en premie, eller en rabatt, till den finansiella värderingen av tillgången och resultera i ett rimligt marknadspris.

I den här artikeln kommer jag att utforska värdenivåerna och introducera de individuella faktorerna som bedöms.

Värdenivåerna definierar vilken typ av anspråk på tillgången som aktieinvesteraren har. De visas i hierarkin i tabellen nedan. Den strategiska investeraren är den högsta värdenivån och är en term som ofta ses i pressen för att beteckna betydande investerare, vars närvaro i ett stort företag kan förändra spelet när det gäller deras finansiella, anseende eller operativa inflytande. I den andra änden av skalan är begränsat, illikvidt eget kapital som innehas med en icke-kontrollerande andel. Progressionen nedåt (eller uppåt) i hierarkin baseras på rabatter (premier) för lämpliga begränsningar på företagsnivå eller säkerhetsnivå (autonomi).

En typisk värderingsprocess börjar med att använda indata (observerbara datapunkter) från marknaden, vilket resulterar i ett pris som skulle motsvara det för en minoritetsandel i offentliga aktier. Vid denna tidpunkt kan värdenivåerna sedan tillämpas för att bringa värderingen i linje med de säljbarhets- och kontrollscenarier som finns.

När det gäller hur man tillämpar rabatter och premier är följande mina rekommendationer på hög nivå:

Nu kommer diskussionen att gå till var och en av de rabatter/premier som tillämpas på varje värdenivå; detta kommer att börja från den lägsta nivån (begränsat lager). Varje avsnitt kommer att introducera justeringen, varför det är nödvändigt och några empiriska exempel på riktmärken som vanligtvis används av utövare i levande miljöer.

Aktier blir mindre värda för sin innehavare när det finns restriktioner för överlåtbarheten av dem. Sådana begränsningar begränsar i slutändan likviditetspotentialen genom att krympa poolen av potentiella köpare och/eller göra säljtider svårare. Till exempel, i jämförelse med ett fåmansbolag, har ett privat aktiebolag en högre begränsning av överlåtbarheten av aktier på grund av lagstadgade begränsningar som aktieägare är bundna till enligt sitt aktieägaravtal. Varje värderingsman av ett privat företag bör noggrant läsa målets reglerande stadgar, bolagsordning eller partnerskapsavtal för att bättre förstå begränsningarna.

I många privata bolagsartiklar manifesteras överlåtbarhetsbegränsningar genom bestämmelser relaterade till förköpsrätt (ROFR) eller rätt till första erbjudande (ROFO), som båda har prejudikat innan aktier kan säljas till externa parter. Du kanske redan är bekant med dessa termer, som jag har gett korta beskrivningar nedan:

Dessutom kan överlåtbarheten hindras av processer relaterade till den faktiska värderingen av tillgången. Detta kan vara genom att insistera på en styrelseutsedd värderingsagent, eller för en förutbestämd formelbaserad värderingsmetod. Alla dessa bestämmelser kan fungera som ett ytterligare hinder för överlåtelse av aktier och därmed kräva att köparen har en separat rabatt för överlåtbarhetsbegränsningar.

En rabatt för bristande säljbarhet (DLOM) definieras som "ett belopp eller en procentsats som dras av från värdet av en ägarandel för att återspegla den relativa avsaknaden av säljbarhet."

Säljbarhet avser tillgångens säljbarhet (inte nödvändigtvis likviditeten). Samma NAVCA-ordlista definierar denna egenskap som "förmågan att snabbt konvertera egendom till kontanter till en minimal kostnad." Det bör också noteras att detta också måste ta hänsyn till transaktionsrisken för att förväntade intäkter faktiskt realiseras.

När det gäller den faktiska teorin bakom hur man beräknar DLOM, hänvisar de flesta värderare till en uppsättning recept som kallas Mandelbaum-faktorerna. Dessa uppstod från ett framträdande skattemål i 1995 års dom, där domare David Laro vid den amerikanska skattedomstolen beskrev flera faktorer som bör beaktas för att fastställa säljbarhetsrabatt. Dessa kom att döpas efter ärendets framställare, Bernard Mandelbaum:

Dessa tester, som skapats i beskattningssyfte, ligger nu till grund för att bedöma omsättbarhetsrabatter/premier. Regulatoriska och professionella organs standarder runt om i världen (d.v.s. RICS Red Book och US IRS) tillhandahåller ett antal acceptabla metoder för att nå en DLOM-siffra. De sträcker sig från studier före börsintroduktionen av aktieutvecklingen till kostnaderna för att bli börsnoterade och använda optionsprismetoden.

Nedan finns en sammanfattning av de medianintervall som kan förväntas beroende på exakt vilken metod som används.

Kontrollelementet är en kritisk dynamik i investeringar. Det ger formbarhet att forma tillgångens riktning under hela dess innehavsperiod och de som har verktygen för att utöva kontroll har en fördel här.

När det gäller vilka faktorer i ett företags artiklar som påverkar dess kontroll, leta efter vilka händelser som kommer att kräva en vanlig eller särskild majoritet från aktieägarna. Dessutom kommer befogenheten att utse en styrelseledamot till styrelsen, eller förmågan att kontrollera den genom sådana utnämningar, påverka investerings-, finansierings- och operativa beslut. Andelsklasser och superrösträtter som ges till vissa investerare (mest ökänt hos grundarna) är också viktiga överväganden att ta hänsyn till.

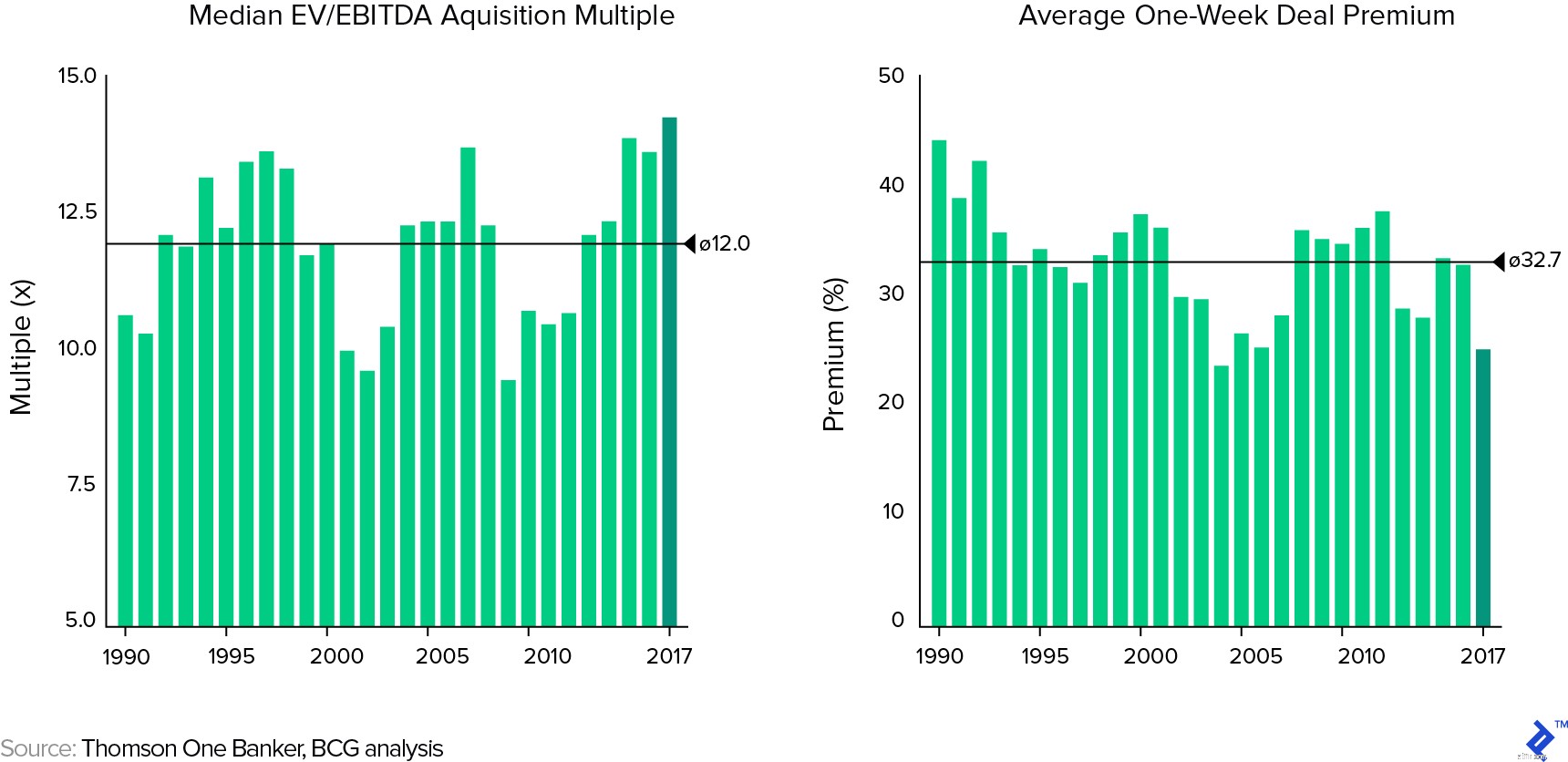

Benchmarks för rabatt för bristande kontroll (DLOC) bestäms i första hand genom att observera de kontrollpremier som erbjudits under de senaste uppköps- eller anbudserbjudanden. Sådana premier kommer att bero på landet och branschen i fråga och kommer att ha en viss ömsesidig exklusivitet med transaktionens värderingsmultipel. Följande analys från BCG visade att de senaste amerikanska förvärvspremierna var i genomsnitt 24,8 %, vilket var under det långsiktiga genomsnittet på 32,7 %.

Förvärvsmultiplar och värderingspremier i amerikanska M&A-transaktioner:1990 – 2017

Likviditet är förmågan att enkelt omvandla en tillgång till kontanter utan betydande kapitalförlust. NYU-professorn Aswath Damodaran förklarar det som kostnaden för köparens ånger:förlusten av att vända en handel direkt efter att ha gjort den. Även de mest likvida tillgångarna är illikvida i den mån det finns en transaktionskostnad. Likviditetsrabatt kan delas upp till materiella och immateriella:

Riktmärken för likviditetsrabatter kan variera enormt, eftersom de är beroende av de marknader som finns för tillgången och storleken på det aktieinnehav som behöver säljas. Som en allmän tumregel för illikvida investeringar rekommenderar Damodaran ett intervall på 20-30%.

En sammanfattning av olika forskares upptäckter av DLOL-intervall visas i tabellen nedan, där var och en ger ett brett utbud av övre och nedre gränser. En metod av särskilt intresse är NBER:s beräkning, som använder en Black Scholes optionsprismodell för att mäta den maximala effekten av ett antal likviditetsrestriktioner. Dessa inkluderar standardbeta, volatilitet och timing, men också en "fraktion av förmögenhet"-variabel, som representerar andelen av tillgångens värde till investerarens totala illikvida förmögenhet.

Synergi är ett ord som ofta används av chefer för att motivera en M&A-affär, men det är likaså en term som kan hånas som en chimär. Med två tredjedelar av offentliga M&A-affärer som förstör värde för förvärvare, baseras synergier ofta bara på hybris över sunda ekonomiska skäl.

Warren Buffett gick en gång in i detalj när han jämförde dem med sagor i ett av sina årliga brev:

"Många chefer är tydligen överexponerade under påverkbara barndomsår för berättelsen där den fängslade snygga prinsen släpps från paddans kropp genom en kyss från den vackra prinsessan. Följaktligen är de säkra på att chefskyssen kommer att göra underverk för lönsamheten hos målföretaget.

Sådan optimism är avgörande. Utan den rosa synen, varför skulle aktieägarna i företag A annars vilja äga en andel i B till en övertagandekostnad som är två gånger det marknadspris de skulle betala om de gjorde direktköp på egen hand.

Med andra ord kan investerare alltid köpa paddor till gängse pris för paddor. Om investerare istället för bankrulleprinsessor som vill betala dubbelt för de serverade många kyssarna, är det bättre att de kyssarna packar lite dynamit. Vi har sett många kyssar, men väldigt få mirakel. Ändå förblir många chefsprinsessor lugnt övertygade om den framtida styrkan av sina kyssar även efter att deras företags bakgårdar är djupa till knä i paddor som inte svarar."

– Warren Buffett, Brev till aktieägarna (1981).

Innan man ser på orsakerna till den förmodade cynismen som värderare har när de överväger synergier, är det först viktigt att titta på vad synergier faktiskt är. Det finns tre synergikällor, som alla härrör från de synliga komponenterna i fritt kassaflöde (FCF) och den vägda genomsnittliga kapitalkostnaden (WACC).

Intäktssynergier tenderar att utspela sig på produktmarknaderna och är föremål för krafter utanför företagets kontroll. Därför är det den minst förutsägbara och minst pålitliga av de tre att modellera när man värderar ett företag. Omvänt är kostnadssynergierna i första hand under kontroll av den sammanslagna enheten och uppstår på återkommande basis; sålunda är de ganska tillförlitliga att plotta. Aktiviteter för att eliminera engångskostnader (som en stängning av en webbplats) har också en hög grad av säkerhet och är köparens privilegium när det gäller om de kommer att antas.

Finansiella synergier är det mindre "romantiska" alternativet och är ofta lätta att förstå, men svåra att förverkliga. Skatteförmåner har en viss osäkerhet på grund av de begränsningar som gäller för underskottsavdrag och ägarförändringar. Skuldsynergier kan också verka enkla på ett kalkylblad när lånekostnaderna faller och den absoluta kapaciteten stiger, men väcker en fråga om huruvida detta faktiskt betyder att det är en synergi? Till exempel, om investeraren kunde uppnå samma resultat genom att optimera sin egen balansräkning är förvärvet knappast en unik nödvändighet.

Sanna skuldsynergier är när lånekraften ökar, vilket förskjuter den optimala skuldkapaciteten och därefter sänker WACC. Vanligtvis uppnås detta resultat genom diversifiering eller genom att kombinera två enheter med mindre än perfekt korrelerade kassaflöden för att uppnå ett mer stabilt totalt kassaflöde.

Synergier kan också uppstå i form av realoptioner. Det här är fördelarna som chefer har för att göra val (optioner) om den framtida riktning som verksamheten kommer att ta, delvis beroende på de fysiska tillgångar som den har. Ett förvärv kan ge fler verkliga alternativ i spel. Några exempel visas nedan:

Det finns olika sätt att värdera verkliga optioner; dessa bör tillämpas för att fastställa de synergier som finns inom en transaktion och de efterföljande prisövervägandena för affären.

Det upprepas ofta att värdering är både en konst och en vetenskap. Vilka av dess aspekter som är vetenskap eller konst är ibland oklart, och när de blandas ihop kan värderaren göra oförlåtliga fel. Processen att bygga en diskonteringsränta och värdera kassaflöden avviker mot den vetenskapliga sidan av spektrumet, medan tillämpningen av rabatter/premier för säljbarhet, illikviditet, kontroll eller synergier är mer konst, på grund av att de är beroende av värderingsmannens omdöme.

Målet med den här artikeln var att upplysa värderare om de bästa metoder som finns tillgängliga när de bestämmer värdenivåerna i en transaktion, vilket jag hoppas kommer att förbättra beslutsfattande situationer!

Vad är aktiefonder? Lär dig typerna och fördelarna

En komplett guide om företagsvärde och aktievärde.

Radial Engineering:Bakom affären med Regimen Equity Partners

mnubo:Behind The Exit With White Star Capital och McRock Capital

Private Equity och värdeskapande i ekonomin i pandemitiden

Korrelationen mellan Forex och guld

Har den amerikanska aktiemarknaden för Crowdfunding levt upp till förväntningarna?

Att klättra i IoT-värdekedjan