Inte direkt. IRDA tillåter inte anspråksbaserad laddning.

Men på ett tyst, förtäckt och slug sätt.

Hur?

Låt oss ta reda på det i det här inlägget.

Anspråksbaserad laddning innebär att premien höjs för att du gjort ett krav i försäkringen.

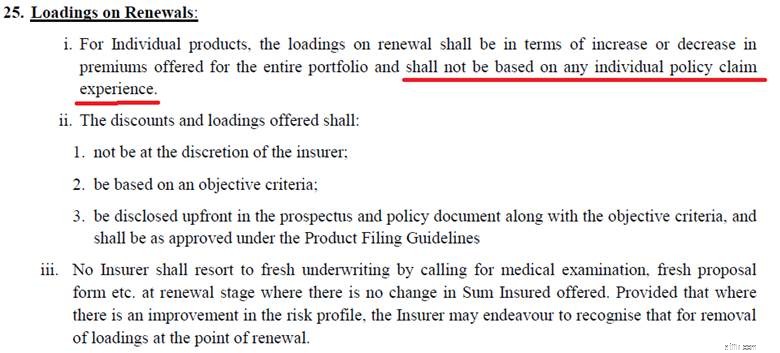

IRDAs sjukförsäkringsbestämmelser tillåter inte skadebaserad laddning.

Det innebär att försäkringsbolaget inte kan höja din premie helt enkelt eftersom du gjorde ett krav föregående år.

Detta är uttryckligen skrivet i IRDA Health Insurance Regulations, 2016. I svart på vitt.

Observera att försäkringsbolag fortfarande kan höja premien när du blir äldre eller på grund av allmänna ändringar i försäkringspolicyn, men sådana höjningar måste gälla lika för alla försäkringstagare med samma plan. De kan inte selektivt höja premierna endast för dem som gjorde anspråk under föregående försäkringsår.

Men samtidigt som IRDA inte tillåtit anspråksbaserad laddning, utelämnade ett kryphål. Kopiering av ett utdrag ur Sjukförsäkringsreglementet, 2016.

Försäkringsgivare kan inte STRAFFA dig för att du gör anspråk.

Men de kan BELÖNA dig för att du INTE gör anspråk.

Och detta är kryphålet som försäkringsbolag använder för att kringgå restriktioner kring skadebaserad laddning.

Säger inte att alla försäkringsbolag gör detta. Tyvärr gör min försäkringsgivare detta.

När jag förnyade min sjukförsäkringspremie märkte jag en konstig rad på premiekvittot.

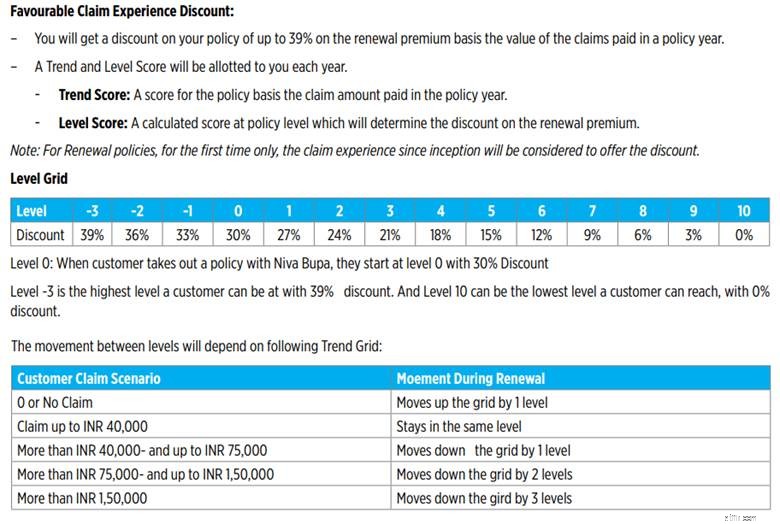

Rabatt för förmånlig anspråksupplevelse =~16 000

Denna rabatt är nästan 50 % av slutpremien. I frånvaro av sådan rabatt skulle premien i praktiken ha varit nästan 50 % högre. Enormt, eller hur?

Det fanns inget sådant huvud i föregående års kvitto. Det här är helt klart nyintroducerat och inte utan anledning. Sammantaget är förändringen av slutpremien (jämfört med föregående år) marginell. En del av anledningen är också GST-sänkningen. Det är dock tydligt att rabattbeloppet (eller %) har justerats för att hålla premien stabil.

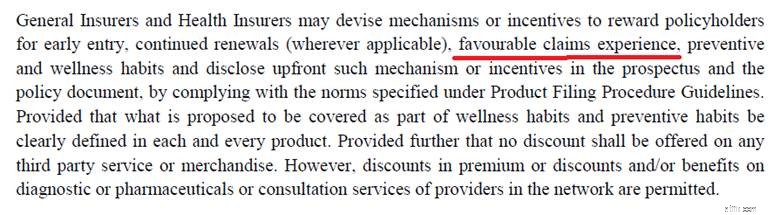

Det fanns ingen beskrivning för "Gynnsam rabatt för skadeerfarenhet" i policydokumentet. Men när jag sökte på försäkringsbolagets webbplats hittade jag följande utdrag för en annan plan. Rättvist att anta att detta gäller min plan också.

Om du överväger detta tillvägagångssätt och hur det kan mixas till korta försäkringstagare, är potentialen enorm. För försäkringsgivaren. Inte för dig.

Ingenting är någonsin så svart och vitt. Det är därför det är viktigt att ta hänsyn till försäkringsbolagens perspektiv.

Kom ihåg att försäkringsbolag är vinstdrivande företag och måste göra tillräckliga vinster.

Låt oss säga att försäkringsbolaget inte tjänar tillräckligt med pengar på en sjukförsäkringsplan. Och varför skulle det hända?

Eftersom försäkringsgivaren tar emot flera anspråk enligt försäkringen. Mycket mer än den skulle vilja.

Vad kan försäkringsgivaren göra?

Vidare, observera att höjningen av premien egentligen inte är kopplad till hur allvarligt ditt tillstånd är . Strukturen för minskning/återställande av rabatt framgår av policyformuleringarna. Det är inte godtyckligt, även om försäkringsgivaren alltid kan ändra strukturen. Dessutom är laddningen (reduktion av rabatten) inte permanent. Du kan ha gjort ett krav som minskar rabatten nästa år. Men om du inte gör något anspråk under de kommande åren, går rabatten upp igen.

Låt oss säga att din baspremie (före skadeerfarenhetsrabatt) är 50 000 Rs och det förblir så under de kommande 5 åren. Önsketänkande, men låt oss spela med. Försäkringsgivaren ger en rabatt på 30 % på premien. Så du betalar 35 000 Rs netto. Du gjorde ett krav på Rs 10 lacs. Om din försäkringsgivare också har en liknande rabattmatris som min, sjunker din rabattprocent till 21%.

Förutsatt att pre-rabattpremien förblir densamma 50 000 Rs. Du får 21 % rabatt på reklamationsförnyelse. 10 500 Rs. Slutlig premie ska vara 39 500 Rs.

År Premium AnspråksbeloppObs :"Tillräckligt" är subjektivt. Det är inte svårt att se hur försäkringsbolag kan försvara varje åtgärd under sken av att tjäna tillräckligt med pengar.

Om den går som en anka och kvackar som en anka, är den en anka.

Ingen mängd förklädnad kan dölja den verkliga avsikten.

Anspråksbaserad laddning är verkligen tillbaka.

Och som försäkringstagare måste vi vara försiktiga. Försäkringsbolagen kanske bara testar vattnet. När denna praxis väl har accepterats (även om den är återhållsam) i branschen, kan försäkringsbolagen höja baspremierna (detta händer i alla fall) och göra negativa ändringar i skaderabattmatrisen på en regelbunden basis. Dubbelt slag till försäkringstagarna.

IRDA måste klargöra vad det menade med incitament till försäkringstagare baserat på "gynnsam skadeerfarenhet". Det är tydligt att detta incitament används för att kringgå restriktioner för anspråksbaserad lastning . Genom sådana åtgärder håller försäkringsgivarna sig till bokstaven i sjukförsäkringsbestämmelserna, inte till andemeningen i bestämmelserna.

Avsikten bakom omnämnandet av "gynnsam anspråksupplevelse" måste ha varit att belöna god hälsa och lägre premie för dem som inte gör anspråk. Försäkringsbolagen använder detta för att bestraffa dessa anspråk.

Skulle begära att IRDA gör en av följande 2 saker.

Jag presenterade också denna utveckling ur ett försäkringsbolags perspektiv. Men med tanke på hur försäkringsbolag har betett sig under de senaste många åren, litar jag helt enkelt inte på försäkringsbolag. Och jag är säker på att de flesta försäkringstagare delar denna känsla.

Därför bör IRDA undersöka dessa subtila försök att få tillbaka anspråksbaserad laddning. IRDA kan inte tillåta försäkringsbolag en fri körning i denna fråga.

Tråd på X av Beshak Insurance

Bygg kredithistoria:En guide för unga vuxna och finansiell stabilitet

När man ska sälja aktier:de ENDA 3 skälen att sälja (NÅGONSIN)

Ska du ha livförsäkring om du inte har barn?

Börsen idag:Big Tech driver en positiv session för aktier

Uttalande från EES-styrelsens ordförande

Vill du starta ett nytt företag? Hur man skapar och utvecklar affärsidéer

Här är vad som håller upp din covid-stimuluskontroll

Hur man hittar Wells Fargo Bank-platser