Jag vet att det här låter som klickbete. Och det är det.

Men låter det inte som en bra investering?

Du betalar 100 000 Rs varje år i 15 år. Och sedan får du Rs 2 lacs årligen under de kommande 15 åren, vilket i praktiken fördubblar din totala investering.

Om du är en tjänsteman i början till mitten av fyrtioårsåldern kan detta slå an. En av dina största bekymmer (förutom att behålla ditt jobb) är hur du kommer att hantera dina utgifter när du går i pension. När du går i pension stannar inkomsterna men inte utgifterna. Det är därför sådana pensionsfokuserade produkter (som diskuterats ovan) verkar så attraktiva.

Men bör du investera i sådana produkter? Det finns för- och nackdelar. I det här inlägget, låt oss utforska båda sidor. Låt oss börja med det positiva.

Enkelt och lätt att förstå. Ingen jargong.

Du vet vad du kommer att få.

Ingen risk. Garanterad avkastning. Och till synes lagom.

Du vet inte vad bankens fasta insättningar kommer att erbjuda när du går i pension. Därför är det en bra idé att låsa in räntan.

Lite livförsäkring också.

Vad vill du mer?

En utmärkt del av dessa produkter är att du vet exakt vad du ger dig in på. Du vet allt om planen.

Ibland, även i sådana planer, kan produktstrukturen verka komplicerad på grund av ytterligare fördelar med snygg nomenklatur som garanterade tillägg. Men trots allt kan du räkna ut vad du får och när. Och denna information är tillräcklig för din analys.

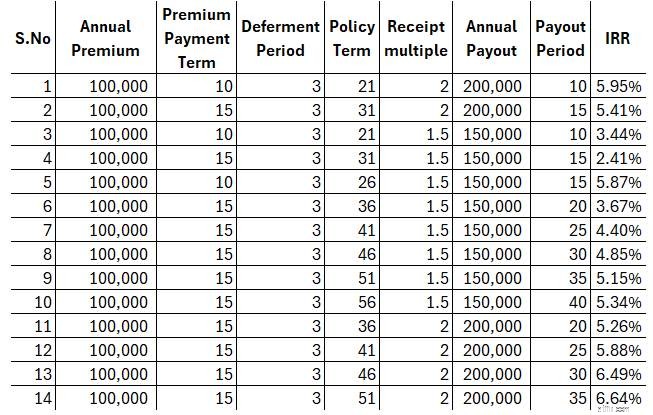

Obs :Jag har övervägt ett hypotetiskt exempel. Det kan vara vilken kombination som helst av premiebelopp, betalningsfrekvens (månatlig/kvartalsvis/halvårlig/årlig), anståndsperiod, utbetalningsbelopp, utbetalningsfrekvens och utbetalningsperiod. Oavsett kombination kan du beräkna din slutliga avkastning ifall du överlever försäkringsperioden. Jag förstår att 2 lacs per år under pensioneringen kanske inte är tillräckligt. Men när ingången ändras kan också utdata ändras.

Tanken att dessa produkter är bättre än de verkligen är.

Ibland, när vi fokuserar på bara siffrorna på högsta nivån (betala 1 lac och få 2 lac) kanske vi inte försöker ta reda på om vi får tillräcklig avkastning.

För en mer objektiv bedömning måste du även beräkna nettoavkastningen från sådana produkter. Beväpnad med sådan information kommer du att kunna fatta ett välgrundat beslut. Detta kan enkelt göras med Microsoft Excel eller någon annan kalkylprogram.

Som du kan se från tabellen ovan har jag beräknat IRR för olika kombinationer.

Allt annat lika sjunker nettoavkastningen från produkten om betalningen till mig börjar sent. Därför, ju längre din premiebetalningsperiod och uppskovsperioden är, minskar din nettoavkastning från produkten. Och det är pjäsen. Och du kan också se att en ökning av utbetalningsperioden inte förändrar IRR mycket.

Du måste bestämma dig för om dessa är dålig eller tillräcklig avkastning från en långsiktig investering.

Du kan fortfarande välja en sådan produkt (trots att du känner att avkastningen är låg). För det löser ett användningsfall för dig. Eller att du kommer att kunna sova bättre om du vet att du har täckt en del av dina pensionskostnader under några år. Om du gör den här övningen vet du dock vad du ger dig in på. Och det är viktigt. Detta minskar utrymmet för besvikelse eller desillusion med produkten senare.

Ett annat problem med alla traditionella planer är att sådana planer är svåra att avsluta. Dessa planer är långsiktiga planer. Du kanske efter några år bedömer att du inte längre behöver en sådan plan. Eller så är den här planen inte rätt passform med dina behov. Du kan inte göra mycket. Om du lämnar i förtid måste du ta en kraftig straffträff.

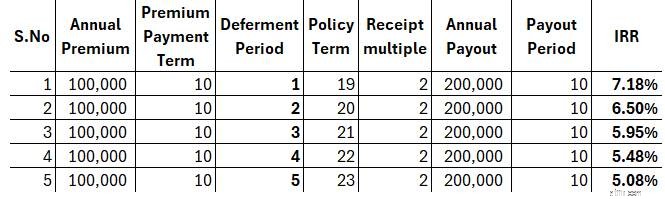

Uppskovstid är gapet mellan din senaste premiebetalning och den första betalningen från försäkringsbolaget.

Du skulle ofta läsa något liknande i broschyrer/illustrationer av sådana planer.

Du betalar Rs. X per år i 10 år. Du kommer att få Rs Y per år under de kommande 10 åren från och med det 12:e året.

Det finns en hake här också. Och detta är medvetet av försäkringsbolagen.

Du betalar premie i början av året.

Försäkringsbolaget, medan det skriver 12:e året, betyder slutet av året. I praktiken får du din första betalning i slutet av det 12:e året. Med andra ord, starten på det 13:e året.

Därför är gapet mellan din senaste betalning och det första kvittot 3 år (och inte 2 år som broschyren eller illustrationen verkar antyda). Återigen, ganska medvetet av försäkringsbolagen. Denna förvirring kan lätt undvikas.

Denna uppskovstid gör livet enkelt för försäkringsbolagen. Det är enkelt att spela på pengars tidsvärde.

Låt oss se hur uppskovsperioden påverkar avkastningen i en sådan investeringsplan.

Årlig premie =Rs 1 lac, premiebetalningstid:10 år

Årlig utbetalning:Rs 2 lacs, utbetalningstid:10 år.

Den enda förändringen kommer att ske i uppskovsperioden som också kommer att ändra försäkringsperioden.

Som du kan se minskar en ökad uppskovstid snabbt din nettoavkastning från produkten.

För närvarande äger jag inte sådana produkter i min portfölj. Och planerar inte att lägga till åtminstone snart.

Men det är bara jag.

Dessutom har jag under åren lärt mig att acceptera att de ekonomiska planeringsbesluten inte behöver vara perfekta. Det är OK att gå med lite suboptimala lösningar också om det ger dig sinnesro. Produkter som dessa kan göra precis det för dig. Därför kan du överväga sådana produkter för din portfölj om sådana produkter inte är hela din pensionsplan. Du kanske vill ha komfort med dessa planer bara för dina grundläggande och väsentliga utgifter under pensioneringen. Ta hänsyn till inflationen i utgifter. För andra utgifter kanske du vill se bortom sådana garanterade returprodukter.

Vad tycker du om sådana produkter?

Och ja, om du måste investera, förstå först vad du köper. Om du inte förstår hur det tillför värde till din övergripande ekonomiska plan, då har vi ett problem.

Därför, om du är sugen på sådana produkter helt enkelt för att vara lugn, ägna då lite tid åt att räkna ut dessa siffror innan du investerar och hur en sådan produkt passar in i det övergripande schemat.

Båda är icke-deltagande livförsäkringsplaner.

Enligt en livränta betalar du ett visst belopp (som engångsbelopp eller över många år) till försäkringsbolaget. Och försäkringsbolaget garanterar dig inkomst för livet, oavsett hur länge du lever. Därför tar försäkringsbolaget på sig livslängdsrisken (risken att du lever för länge).

Enligt planer som jag diskuterade ovan tar inte försäkringsbolaget livslängdsrisken. Försäkringsgivaren betalar dig endast under ett visst antal år . Enligt definitionen i kontraktet. I den meningen är dessa planer sämre än livränta.

Men dessa planer erbjuder en stor fördel jämfört med livränta.

Inkomst från livränta är skattepliktig. Beskattas med din marginalskattesats.

Inkomst från sådana planer är befriad från skatt under förutsättning att vissa villkor uppfylls. Den totala ackumulerade årliga premien för alla traditionella (icke-länkade) planer får inte överstiga Rs 5 lacs. Och livskyddet måste vara minst 10 gånger den årliga premien.

Varför får dessa planer sådana förmåner?

Eftersom dessa är livförsäkringsplaner och intäkterna från livförsäkringsplaner är befriade från skatt om försäkringsbeloppet (dödsfallsersättning) är minst 10 gånger den årliga premien

Livräntasplaner uppfyller inte villkoret för dödsfallsersättning 10X årlig/engångspremie. I vissa annuitetsvarianter (utan återbetalning av köpeskilling) finns det faktiskt ingen dödsfallsersättning. Därför är inkomsten från annuitetsplaner skattepliktig.

Vanliga läsare skulle veta att jag gillar livränteplaner och har många gånger framhållit hur livränteplaner kan ge värde till pensionsportföljer om rätt livräntevariant köps i rätt ålder.

Ansvarsfriskrivning: Registrering beviljad av SEBI, medlemskap i BASL och certifiering från NISM garanterar inte på något sätt intermediärens prestation eller ger någon garanti för avkastning till investerare. Investeringar på värdepappersmarknaden är föremål för marknadsrisker. Läs alla relaterade dokument noggrant innan du investerar.

Det här inlägget är enbart för utbildningsändamål och är INTE investeringsrådgivning. Detta är inte en rekommendation att investera eller INTE investera i någon produkt. De värdepapper, instrument eller index som anges är endast för illustration och är inte rekommenderade. Mina åsikter kan vara partiska och jag kanske väljer att inte fokusera på aspekter som du anser vara viktiga. Dina ekonomiska mål kan vara annorlunda. Du kan ha en annan riskprofil. Du kanske befinner dig i ett annat livsstadium än vad jag är i. Därför får du INTE basera dina investeringsbeslut baserat på mina skrifter. Det finns ingen lösning som passar alla för investeringar. Det som kan vara en bra investering för vissa investerare kanske INTE är bra för andra. Och vice versa. Läs därför och förstå produktens villkor och överväg din riskprofil, krav och lämplighet innan du investerar i valfri investeringsprodukt eller att följa en investeringsstrategi.

Hur man väljer rätt 529 College Savings Plan

1 FTSE 100-aktie jag skulle köpa och behålla för alltid

7 sätt att tjäna pengar med dina besparingar

Vad kan en sekundär kontoinnehavare göra?

Kiplinger ETF 20:Our Strategic Funds Shine

Hur man förnyar ett hyresavtal

Vad är grupplivsförsäkring?

Där Millennials kämpar för att betala kreditkortsskulder