LIC har lanserat en fräsch livförsäkringsprodukt. LIC Jeevan Utsav (Plan nr 871).

I det här inlägget, låt oss bryta ner LIC Jeevan Utsav och se hur det fungerar.

De goda och de dåliga punkterna och den avkastning du kan förvänta dig. Och slutligen, bör du investera?

Icke-länkad betyder att LIC Jeevan Utsav INTE är en ULIP. Det är en traditionell plan.

Icke-deltagande plan innebär att avkastningen från LIC Jeevan Utsav är garanterad. Med andra ord kommer du att veta i förväg hur mycket du kommer att få (och när) från planen. Ingen förvirring kring bonusar etc.

Detta innebär också att du kan beräkna XIRR (eller nettoavkastning) från denna plan innan du köper planen.

Notera "Garanterad avkastning" betyder inte bra avkastning. Kan också vara dålig avkastning. Det är något vi kommer att ta reda på senare i det här inlägget.

För mer om olika typer av livförsäkringsprodukter och hur du inom 2 minuter kan avgöra vilken plan du köper, se det här inlägget.

Vid bortfall under försäkringsperioden ska förvaltaren erhålla:

Dödsersättning =Försäkrad summa vid dödsfall + ackumulerade garanterade tillägg

Försäkrad summa vid dödsfall =högre av (försäkrad grundbelopp + upplupna garanterade tillägg, 7 x årspremie)

Dödsfallsersättningen får inte vara mindre än 105 % av de totala betalda premierna.

Nu är här skiftnyckel på gång.

Med tanke på formeln för försäkringssumma vid dödsfall (SAD) är det möjligt att SAD inte får överstiga 10 X Annualized premie.

Om försäkringsbeloppet vid dödsfall inte överstiger (eller lika med) 10X årspremie, kommer förfallo-/överlevnadsförmånen inte att vara befriad från skatt.

Observera att dödsfallsersättningen fortfarande är befriad från skatt.

Eftersom detta är en plan för hela livet kommer försäkringen att gälla tills du lever.

Därför finns inget begrepp om mognadsförmån här. Ungefär som en livsförsäkringsplan.

Men politiken har överlevnadsfördelar, som vi diskuterar i nästa avsnitt.

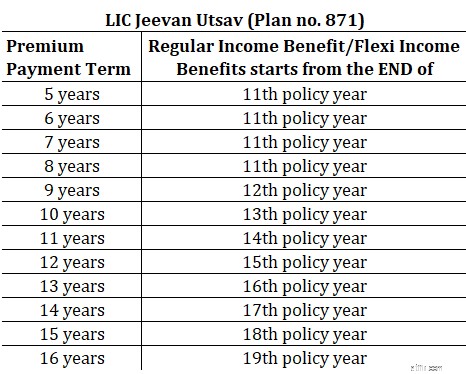

Det här handlar om överlevnadsfördelar.

Under Varianten med vanlig inkomst , får försäkringstagaren inkomst motsvarande 10 % av försäkringsgrundbeloppet varje år. Tills försäkringstagaren går bort.

När börjar inkomsten?

Enligt följande tabell.

Flexi inkomstvarianten är inte alltför annorlunda. Det erbjuder bara möjligheten att samla dessa årliga utbetalningar. Så du kan välja att inte ta emot utbetalningen och låta pengarna vara med LIC.

Pengarna som inte tas ut kommer att ackumulera avkastning (ränta) med 5,5 % p.a. tills du drar dig tillbaka.

Du kan ta ut upp till 75 % av den ackumulerade flexförmånen (tillsammans med ränta) en gång under ett försäkringsår.

Eftersom det inte är så stor skillnad mellan de två varianterna kan du ändra/specificera alternativet (ordinarie eller flexi) fram till 6 månader innan inkomstersättningen börjar.

Garanterade tillägg har ingen roll att spela vid beräkningen av överlevnadsförmåner.

Spelas endast in vid beräkning av dödsfallsersättning.

Kom ihåg dödsfallsersättning =försäkringsbelopp vid dödsfall + upplupna garanterade tillägg

Beräkningen är ganska enkel.

Varje år, fram till slutet av premiumbetalningsperioden, kommer försäkringen att samla på sig garanterade tillägg till en takt av 40 promille av det försäkrade grundbeloppet.

Så om det grundläggande försäkringsbeloppet är Rs 5 lacs och premiebetalningstiden är 10 år, kommer försäkringen att samla in 40 X (5 lacs/1 000) =Rs 20 000 i garanterade tillägg.

Observera att dessa garanterade tillägg kommer att tillfalla endast under premiebetalningsperioden. När premiebetalningsperioden upphör kommer inga ytterligare garanterade tillägg att tillkomma.

Och detta upplupna belopp kommer att betalas ut tillsammans med försäkringsgrundbeloppet kommer att betalas ut till förvaltaren när försäkringstagaren går ut.

En bra del med LIC Jeevan Utsav är att du kan beräkna XIRR (nettoavkastning) från denna plan innan du investerar.

Det enda antagandet du måste göra är livslängd. Hur länge kommer du att leva?

Varför? Eftersom planen upphör endast vid försäkringstagarens bortgång.

För avkastningsberäkning, låt oss anta att dödsåldern är 90 år.

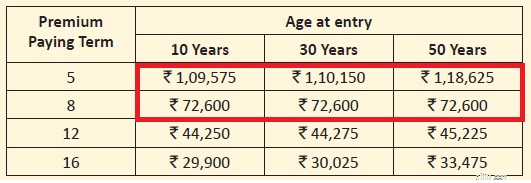

Jag kopierar de indikativa premierna för grundbeloppet på 5 lacs för olika åldrar och premiebetalningsvillkor.

Du kommer genast att se ett problem.

Försäkringsbelopp vid dödsfall =högre av (försäkrad grundbelopp, 7X årspremie).

Eftersom det försäkrade grundbeloppet är 5 lacs, är minimiförmånen vid dödsfall (försäkrad summa vid dödsfall) mindre än 10 gånger den årliga premien för sektionsmarkering i RÖTT.

I dessa fall blir överlevnadsersättningen skattepliktig.

Därför, med kortare betalningsvillkor för premie, kan du möta detta skatteproblem.

Om du är intresserad av den här planen, överväg den här aspekten och välj premiebetalningsperioden därefter. Dessutom gjorde unionens budget 2023 mognads-/överlevnadsförmåner från traditionella planer med en kumulativ årlig premie som överstiger Rs 5 lacs skattepliktig. Tänk också på denna aspekt.

En 30-årig person köper en 12-årig premiebetalningsplan med ett försäkrat grundbelopp på 5 lacs.

Premien före skatt ska vara 44 275 Rs.

Förstaårspremien inkl. på 4,5 % moms ska vara 46 267 Rs.

Premien under de efterföljande åren inkl. på 2,25 % moms ska vara 45 271 Rs.

Överlevnadsfördel

Från slutet av det 15:e försäkringsåret kommer han att få 10 % X 5 lacs =50 000 Rs per år.

Eftersom vi har antagit att dödsåldern är 90 år, kommer denna betalning att fortsätta i 90 – (30 + 15) +1 =46 år.

Dödsfallsersättning

Garanterade tillägg kommer att tillkomma med en hastighet av 40 * 5 lacs/1000 =Rs 20 000 per år i 12 år.

Det gör den till Rs 2,4 lacs.

Dödsfallsersättning =Försäkrat grundbelopp + upplupna garanterade tillägg =Rs 5 lacs + 2,4 lacs =Rs 7,4 lacs

XIRR för en sådan investering ska vara 5,60 % p.a. För bortgång vid 90 års ålder.

Om dödsfallet inträffar vid en ålder av 80 år ska XIRR vara 5,55 %.

Du måste bestämma om detta är en tillräckligt bra avkastning för dig.

Obs :För detta mycket specifika fall, eftersom försäkringsbeloppet vid dödsfall (Rs 5 lacs) är mer än 10X årlig premie, ska överlevnadsförmånen vara befriad från skatt.

Jag får inte ge svartvita svar.

Dessutom har jag gått bort från att optimera investeringar för mycket. Nu har jag blivit okej med genomsnittliga investeringar som gör att jag kan sova lugnt. Och du skulle ha observerat detta i mina skrifter också.

Som investerare kan vi ha andra förväntningar på en investeringsprodukt. Till exempel kanske jag föredrar en investering med potentiellt högre avkastning (och högre risk), men du kanske är bekväm med genomsnittlig men stabil avkastning.

När allt kommer omkring är privatekonomi mer personlig än ekonomi.

Låt oss titta på de goda punkterna.

En enkel produkt.

Ur en investerares synvinkel är denna produkt lätt att förstå och relatera till. Jag betalar Rs X per år för de kommande 5-16 åren. Därefter får jag Rs Y per år för livet. Sedan, efter bortgången, får familjen ett belopp.

Garanterat. Inget utrymme för förvirring. Mycket lätt att förstå.

Oavsett om jag gillar den här produkten eller inte ELLER om avkastningen är bra eller dålig, brukar dessa produkter tilltala många investerare.

Jag kan säga detta med tillförsikt eftersom mina kunder ställer mig den här frågan ganska ofta.

Jag har den här vanan att försöka optimera saker och föreslå komplexa lösningar (inte nödvändigtvis bra). Tja, du har fri vilja.

De inte så bra poängen

Vanlig brist på flexibilitet. Du kan inte vakna upp en dag och bestämma dig för att lämna denna investering. Du får inte mycket av din investering tillbaka om du avslutar i förtid.

Avkastningen, även om den är garanterad, verkar undermålig för en långsiktig investering. Men det är bara jag. Dina prioriteringar/förväntningar kan vara annorlunda.

Om du är intresserad av denna produkt, ignorera inte skattevinklingen.

Som diskuterats tidigare i det här inlägget kanske inte alla kombinationer av premie- och premiebetalningsvillkor uppfyller kriteriet för skattebefrielse (Minsta dödsfallsersättning>=10 X årlig premie). Ha denna aspekt i åtanke.

I det exempel jag har övervägt är överlevnadsersättningen befriad från skatt eftersom den uppfyller kriteriet. För ditt fall och din föredragna kombination kanske det inte är fallet.

Skattebehandlingen kan allvarligt påverka dina deklarationer efter skatt.

Avkastningen från traditionella planer beror också på din ålder. Alla andra är desamma, avkastningen minskar med inträdesåldern. Jag visade avkastningen för en 30-åring. Din ålder kan vara annorlunda.

Det som är bra är att du kan beräkna din XIRR i förväg (innan du ens köper produkten). Och avgör om avkastningen är tillräckligt bra för dig.

Glöm inte heller skatteändringen som hände tidigare i år om skattebehandling av traditionella planer. För de traditionella planerna som köpts efter den 31 mars 2023, om den ackumulerade årliga premien överstiger Rs 5 lacs, kommer förfallo-/överlevnadsförmånen från sådana planer att vara skattepliktiga.

LIC Jeevan Utsav Broschyr och policyformuleringar på LICs webbplats

Ansvarsfriskrivning: Registrering beviljad av SEBI, medlemskap i BASL och certifiering från NISM garanterar inte på något sätt intermediärens prestation eller ger någon garanti för avkastning till investerare. Investeringar på värdepappersmarknaden är föremål för marknadsrisker. Läs alla relaterade dokument noggrant innan du investerar.

Det här inlägget är enbart för utbildningsändamål och är INTE investeringsrådgivning. Detta är inte en rekommendation att investera eller INTE investera i någon produkt. De värdepapper, instrument eller index som anges är endast för illustration och är inte rekommenderade. Mina åsikter kan vara partiska och jag kanske väljer att inte fokusera på aspekter som du anser vara viktiga. Dina ekonomiska mål kan vara annorlunda. Du kan ha en annan riskprofil. Du kanske befinner dig i ett annat livsstadium än vad jag är i. Därför får du INTE basera dina investeringsbeslut baserat på mina skrifter. Det finns ingen lösning som passar alla för investeringar. Det som kan vara en bra investering för vissa investerare kanske INTE är bra för andra. Och vice versa. Läs därför och förstå produktens villkor och överväg din riskprofil, krav och lämplighet innan du investerar i valfri investeringsprodukt eller att följa en investeringsstrategi.

Kan du lösa in kuponger?

Behöver ditt lilla företag en lagerhantering i realtid?

Hur mycket pengar behöver jag för att bygga ett hus?

5 sätt att lösa dina främsta pensionsproblem – överleva dina pengar

Pengalektioner jag lärde mig av mamma

Design- och integrationsaspekter av leverantörsstyrda lagersystem

3 färger som kan förstöra din bils andrahandsvärde

Fördelar och nackdelar med elektronisk bankverksamhet