Under tidspress för att spara skatter köpte du en traditionell livförsäkring den sista veckan i mars med en årlig premie på 1 lac. Efter ett par månader, när du fick tid att recensera produkten, gillade du den inte ett dugg.

Du ville bli av med planen, men friblicksperioden var redan över.

Och när du kollade med försäkringsbolaget om återköpskostnaderna fick du artigt höra att du inte skulle få något tillbaka eftersom du bara har betalat en premie. Dina elände slutade inte där. Även om du hade tålamodet och pengarna att betala ytterligare några premiumavbetalningar, får du inte mycket lättnad. Under de första åren, om du kapitulerar, får du inte mer än 30-40 % av de totala premierna betalade tillbaka.

Vet inte om jag ska kalla detta bra eller dåligt. Många investerare håller fast vid sådana planer (trots att de inte gillar dem) helt enkelt på grund av överlåtelsekostnaderna. Det positiva är att sådana höga återköpsavgifter hjälper investerare att hålla fast vid investeringsdisciplinen och öka sina besparingar.

Den dåliga delen är att sådana orimliga exit-straff tar friheten från investerarna.

Tänk om du senare inser att produkten inte är bra för att nå dina mål? Eller att produkten ger extremt låg avkastning?

Vad händer om du senare inser att du registrerat dig för en för hög premie?

Du har bara fastnat. Kan inte göra någonting. Och det är aldrig bra ur kundernas perspektiv.

Den främsta orsaken är att provisioner är förhandsladdade vid försäljning av traditionella försäkringsprodukter. "Framladdad" betyder att huvuddelen av ersättningen för försäljningen betalas ut under de första åren. Till exempel, vid försäljning av traditionella livförsäkringsprodukter, kan förstaårsprovisionen vara så hög som 40 % av den årliga premien.

Om du nu skulle ge upp planen inom ett par år och provisionerna inte kan dras tillbaka, vem kommer att bära kostnaden för att återbetala premierna till dig? Därför straffas du hårt om du överlämnar planen.

Provisionernas förhandsbelagda karaktär uppmuntrar också till felförsäljning från försäkringsagenter och mellanhänder. Jag har övervägt så många fall av uppenbar felförsäljning av försäkringsförmedlare, särskilt bankerna, på den här bloggen.

Jag säger INTE att alla försäkringsagenter och mellanhänder är dåliga. Är säker på att det finns många som gör ett fantastiskt jobb. Men jag måste säga att försäljningsincitamenten och investerarnas intressen är felaktiga.

IRDA inser att allt inte står rätt till med traditionell livförsäkringsförsäljning. Överlåtelsekostnader är en av dem. Utträdeskostnaderna är alldeles för höga och kan inte motiveras.

Varför måste investeraren förlora hela eller säga 3/4 av pengarna om han/hon inte gillar produkten?

Därför har IRDA föreslagit en ändring. Bara ett förslag. Har bjudit in kommentarer. Ingenting är slutgiltigt.

Låt oss förstå med hjälp av en illustration. Och jag tar exemplet från själva IRDA-förslaget.

Låt oss säga att den årliga premien är Rs 1 lac.

Och tröskeln är 25 000 Rs.

Du har betalat premier i 3 år. Rs 1 lac X 3 =Rs 3 lacs total betald premie.

Följaktligen gäller återköpsavgifter endast på 25 000 X 3 =75 000 Rs.

Låt oss säga att du bara kan få tillbaka 35 % av en sådan premie om du kapitulerar efter 3 år.

Så av dessa 75 000 Rs kommer endast 35% att returneras. Du får tillbaka 26 250 Rs.

De återstående (1 lac – 25 000 Rs) X 3 =2,25 Rs kommer inte att bli föremål för återköpsavgifter.

Därför är nettobeloppet som returneras till dig =Rs 2,25 lacs + 26 250 =Rs 2,51,250. Detta värde kallas justerat garanterat återköpsvärde och ska vara det lägsta återköpsvärdet.

Återköpsvärdet ska vara högre av (Justerat garanterat återköpsvärde, särskilt återköpsvärde).

Osäker på hur Special Surrender-värdet beräknas. Så låt oss bara fokusera på det justerade garanterade återköpsvärdet.

Detta är en enorm förbättring jämfört med vad du skulle få om du skulle ge upp en befintlig policy nu.

Även om jag har varit ganska kritisk mot IRDA tidigare måste jag säga att detta är ett extremt kundvänligt förslag från IRDA.

Det är ännu inte klart hur denna "Tröskel" skulle beräknas eller nås.

Det kan vara ett absolut belopp eller en procentandel av den årliga premien. Eller ett blandat tillvägagångssätt.

Ju lägre tröskel, desto bättre för investerare.

Som jag förstår kommer försäkringsgivarna att ha rätt att bestämma tröskelbeloppet.

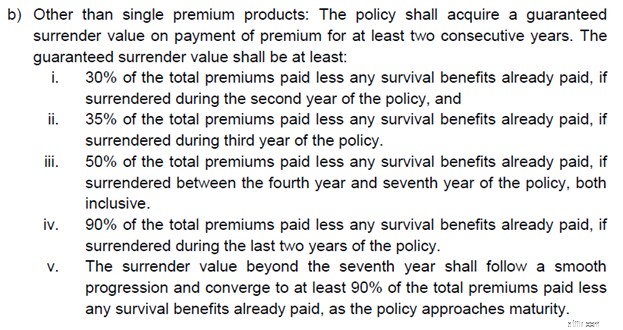

IRDAI har satt upp breda regler för lägsta återköpsvärde. Kopiera ett utdrag ur förslaget.

Uppriktigt sagt, säger ingenting om hur tröskeln skulle komma fram.

Jag är inte heller säker på om IRDA syftar på "Totala premier som betalats" eller "Total Applicable Threshold Premium" när det nämner "Total Premiums". Om det är "Totala premier som betalats" kanske detta förslag inte står för mycket. Försäkringsgivare kan helt enkelt hålla "Tröskelpremien" ganska hög.

Vi får vänta och se.

Som nämnts har IRDA just lagt fram ett förslag och inbjudit kommentarer.

Försäkringsbolagen kommer inte att gilla detta. Försäkringsagenterna/förmedlarna kommer inte heller att gilla detta.

Förvänta dig därför en stöt från försäkringsbranschen.

Men varför?

Om överlämnandeavgifterna verkligen sänks (som föreslagits) kan det vara svårt att upprätthålla provisionernas förhandsbelagda karaktär i traditionella planer. Eller så måste försäkringsbolaget införa claw back-bestämmelser i de traditionella planerna. I vilket fall som helst, kommer deras distributionspartners (försäkringsombud) inte att gilla detta. Och incitament förändrar allt. Kommer försäkringsagenterna att vara lika benägna att sälja traditionella planer om de initiala provisionerna inte är så höga?

Vi måste se om det här förslaget ser dagens ljus. Det blir pushback från branschen. Vi måste se om IRDA kan hålla emot alla påtryckningar utan att späda på bestämmelserna i förslaget. Som jag nämnde i föregående avsnitt kan en liten lek om definition/tolkning av "Tröskelpremie" göra ändringen ineffektiv.

Kom ihåg att LIC också påverkas, och det säljer många traditionella livförsäkringsplaner.

Vi kommer snart att få reda på det.

Skulle förresten denna förändring (om den accepteras) göra traditionella planer mer attraktiva att investera?

Nej, det gör det inte.

Denna specifika förändring avser endast överlämnande av försäkringar. Ingenting förändras om du planerar att hålla till mognad. Därför, om du måste investera i en sådan produkt, investera på meriter.

Exposure Draft-Product Regulations 2023 daterad 12 december 2023

Ansvarsfriskrivning: Registrering beviljad av SEBI, medlemskap i BASL och certifiering från NISM garanterar inte på något sätt intermediärens prestation eller ger någon garanti för avkastning till investerare. Investeringar på värdepappersmarknaden är föremål för marknadsrisker. Läs alla relaterade dokument noggrant innan du investerar.

Det här inlägget är enbart för utbildningsändamål och är INTE investeringsrådgivning. Detta är inte en rekommendation att investera eller INTE investera i någon produkt. De värdepapper, instrument eller index som anges är endast för illustration och är inte rekommenderade. Mina åsikter kan vara partiska och jag kanske väljer att inte fokusera på aspekter som du anser vara viktiga. Dina ekonomiska mål kan vara annorlunda. Du kan ha en annan riskprofil. Du kanske befinner dig i ett annat livsstadium än vad jag är i. Därför får du INTE basera dina investeringsbeslut baserat på mina skrifter. Det finns ingen lösning som passar alla för investeringar. Det som kan vara en bra investering för vissa investerare kanske INTE är bra för andra. Och vice versa. Läs därför och förstå produktens villkor och överväg din riskprofil, krav och lämplighet innan du investerar i valfri investeringsprodukt eller att följa en investeringsstrategi.

Hur man rapporterar en aktieförsäljning efter en sammanslagning eller split

Private Equity-investeringar i tandvårdsföretag

De största pengarna misstag entreprenörer gör

Ska föräldrar betala för college? Hur man avgör om du har råd att hjälpa till att betala för skolan

Vad krävs vanligtvis för en handpenning på ett avtal om handling?

Vad är en interpleader?

Få de bästa aktuella bolåneräntorna i Omaha:Jämför och spara idag!

Sensex 30-företagslista november 2020