LIC har lanserat en ny traditionell livförsäkring med engångspremie. LIC Dhan Vriddhi (Plan nr 869).

Låt oss ta reda på om planen i detalj.

Vet du att det finns ett snabbt och enkelt sätt att förstå vilken typ av försäkringsprodukt du köper? Deltagande, icke-deltagande eller en ULIP. Och hur dessa produkter skiljer sig. Läs det här inlägget för att ta reda på det.

Förfallointäkterna från en livförsäkringsplan är befriade från inkomstskatt endast om livförsäkringen är minst 10 gånger den årliga premien eller engångspremien.

Fair nog. Vad är problemet?

Låt oss säga att du betalar en engångspremie på Rs 5 lacs under LIC Dhan Vriddhi. Jag valde Rs 5 lacs eftersom, från detta räkenskapsår, om den sammanlagda premien för traditionella försäkringar köpta efter den 31 mars 2023 överstiger Rs 5 lacs, kommer förfallointäkterna inte att vara befriade från skatt. Detta är utöver 10X premiumregeln.

Förresten, alla dessa restriktioner är bara för överlevnads-/mognadsförmåner. Dödsfallsersättning är alltid befriad från inkomstskatt.

När du kommer tillbaka har du två alternativ.

Varför skulle någon välja ett lägre försäkringsbelopp och låta förfallointäkterna bli skattepliktiga?

Tja, inte så enkelt.

Medan den högre livförsäkringen (alternativ 2) säkerställer att förfalloförmånen är skattefri, tar den också hårt på avkastningen.

Varför?

Eftersom en större del av din premie/investering måste gå till att ge dig livskydd. Traditionella produkter är ogenomskinliga och du kan inte ta reda på hur dina pengar används för att ge dig livskydd. Dessa dödlighetskostnader är dock inbyggda i dina produktreturer. När det gäller LIC Dhan Vriddhi sker detta genom lägre garanterade tillägg för alternativ 2. Vi kommer att titta på denna aspekt senare i inlägget.

Allt annat är sig likt,

Alternativ 1 kommer att erbjuda bättre deklaration före skatt , men förfallointäkterna kommer att vara skattepliktiga . Låg livslängd (Rs 6,25 lacs)

Alternativ 2 kommer att erbjuda sämre deklaration före skatt , men förfallointäkterna kommer att vara befriade från skatt . Hög livslängd (Rs 50 lacs)

Om du nu måste investera i LIC Dhan Vriddhi måste du överväga ovanstående aspekter och bestämma dig därefter.

Till exempel, om du tror att du kommer att hamna i 0 % eller mycket låginkomstskatteklass när du får utbetalning (och inte har något behov av en stor livförsäkring), kan du vara OK med alternativ 1 (1,25 X Single Premium). Eftersom du får bättre avkastning före skatt (än alternativ 2), och du behöver inte betala mycket skatt ändå.

Det som är bra är att du i förväg vet hur mycket du kommer att få och när. Den enda osäkerheten är din skatteklass när du får dessa betalningar. Om du har en fast idé kan du enkelt bestämma dig.

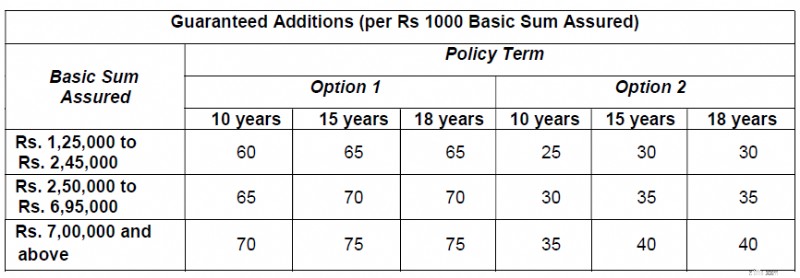

Dödsersättning =försäkringsbelopp vid dödsfall + upplupna garanterade tillägg

Försäkrad summa vid dödsfall =1,25 X enkelpremie (alternativ 1) ELLER 10 X Single Premium (Alternativ 2)

Vi ska se hur garanterade tillägg beräknas i nästa avsnitt.

Förfalloförmån betalas ut om du överlever försäkringsperioden.

Förfalloförmån =Försäkrat grundbelopp + Upplupna garanterade tillägg

Kopierar tabuleringen från LIC Dhan Vriddhis policyformuleringar.

Som du kan se är Garanterade tillägg lägre för alternativ 2 . Längs förväntade linjer. Detta för att inkludera effekten av högre dödlighetskostnad i fallet med alternativ 2.

Låt oss förstå detta med hjälp av en illustration.

Jag kollade premiumkalkylatorn på LIC-webbplatsen och valde "Online"-köpet som medium. Du ska ange "Basic Sum Assured ” och inte Single Premium (som du vill investera) som en del av kalkylflödet.

Observera att "Basic Sum Assured" skiljer sig från Sum Assured on Death.

Jag valde Basic Sum Assured på Rs 5 lacs.

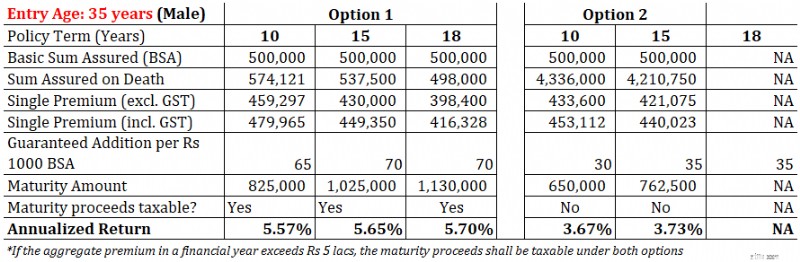

Inträdesålder:35 år (man)

Policyperiod:15 år (Jag valde den längre tiden)

Följande siffror beräknades automatiskt.

Single Premium =430 000 Rs (exkl. moms) (vet inte hur detta beräknades)

Försäkrad summa vid dödsfall =5 37 500 Rs (detta är 1,25X Single Premium)

Single Premium =4 49 350 Rs (inkl. 4,5 % moms)

Vad blir förfallobeloppet?

Garanterat tillägg per år = (Försäkrad grundsumma på Rs 5 lacs/1 000) X 70 =Rs 35 000

Garanterade tillägg som samlats in under 18 års försäkringstid = Rs 35 000 X 15 =Rs 5,25 lacs

Mognadsförmån = Grundbelopp försäkrat + upplupna garanterade tillägg

=Rs 5 lacs + Rs 5,25 lacs =Rs 10,25 lacs

Du investerar Rs 4,49 lacs och får Rs 10,25 lacs efter 15 år.

Det är en årlig avkastning på 5,65 % p.a.

Observera att detta är deklaration före skatt. Dessa förfallointäkter kommer att vara skattepliktiga (efter justering för din investering).

Försäkringsperiod:15 år

Grundbelopp försäkrat =Rs. 5 lacs

Enkelpremie =4 21 075 Rs (exkl. moms) (vet inte hur detta beräknades)

Försäkrad summa vid dödsfall =Rs 42,1 lacs (detta är 10 X Single Premium)

Single Premium =4 40 023 Rs (inkl. 4,5 % moms)

Garanterat tillägg per år = (Grundsumma försäkrat på Rs 5 lacs/1 000) X 35 =Rs 17 500

Garanterade tillägg som samlats in under 18 års försäkringstid = Rs 17 500 X 15 =Rs 2,62 lacs

Mognadsförmån = Grundbelopp försäkrat + upplupna garanterade tillägg

=Rs 5 lacs + Rs 2,62 lacs =Rs 7,62 lacs

Du investerar Rs 4,40 lacs och får Rs 7,62 lacs efter 15 år.

Det är en årlig avkastning på 3,73 % per år

Även om avkastningen är skattefria, 3,73 % p.a. är en mycket låg avkastning för en produkt med 15 års löptid.

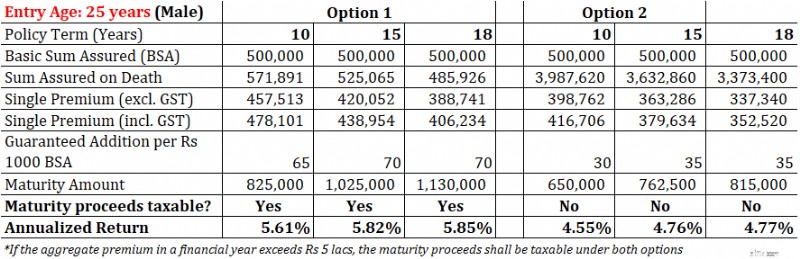

Observera att avkastningen också beror på din ålder. Jag beräknar avkastning för 2 inträdesåldrar (25 och 35) för försäkringsgrundbeloppet på Rs. 5 lacs.

Som du kan se är avkastningen högre för lägre ålder.

Jag litar på ditt omdöme.

Olika investerare har olika förväntningar på en investeringsprodukt. Vissa vill ha säkerhet och returgaranti. Vissa vill ha likviditet medan andra är angelägna om god avkastning.

Med LIC skulle jag inte oroa mig för att mina pengar inte kommer tillbaka. Dessutom, eftersom LIC Dhan Vriddhi är en icke-deltagande plan, vet du också i förväg vad du köper. Vad du får och när. Du kan beräkna CAGR/IRR. Ingen förvirring.

Samtidigt måste du överväga avkastningen och beskattningen av förfallointäkter.

Är avkastning på 3,5%-6% p.a. attraktiv nog för en produkt med en lång löptid på 10 till 18 år? Inte enligt min åsikt.

Dessutom finns det vanliga flexibilitetsfrågor för traditionella planer. Om du måste avsluta av någon anledning innan försäkringen löper ut, finns det också en hög utträdeskostnad.

Planerar du att investera i LIC Dhan Vriddhi? Låt mig veta i kommentarsfältet.

Ansvarsfriskrivning :Registrering beviljad av SEBI, medlemskap i BASL och certifiering från NISM garanterar inte på något sätt förmedlarens prestation eller ger någon garanti för avkastning till investerare. Investeringar på värdepappersmarknaden är föremål för marknadsrisker. Läs alla relaterade dokument noggrant innan du investerar.

Obs! Det här inlägget är endast för utbildningsändamål och är INTE investeringsråd. Detta är inte en rekommendation att investera eller INTE investera i någon produkt. De angivna produkterna är endast för illustration och är inte rekommenderade. I en produktrecension är mitt försök bara att förklara produktstrukturen och lyfta fram för- och nackdelar. Mina åsikter kan vara partiska och jag kanske väljer att inte fokusera på aspekter som du anser vara viktiga. Därför får du inte basera dina investeringsbeslut baserat på mina skrifter. Det finns ingen lösning som passar alla för investeringar. Det som kan vara en bra investering för vissa investerare kanske INTE är bra för andra. Och vice versa. Läs därför och förstå produktens villkor och överväg din riskprofil, krav och lämplighet innan du investerar i valfri investeringsprodukt .

För- och nackdelar med butikskreditkort

Ska du anlita en finansiell rådgivare? 3 viktiga skäl att överväga

Förfaller pensionsplaner och köper nya ULIP

Bidens återuppbyggnad bättre skulle kunna få slut på dessa kryphål för pensionering

3 FTSE 100 utdelningsaktier med en avkastning på över 5 % skulle jag köpa idag

Värdepappersfond SIP-rapport:direkt plan vs vanlig plan (2020)

Så här registrerar du dig för ADP iPay

5 grupper som kan få en covid-19-booster nu