Du får regelbundet en försäkringsprodukt av din relationsansvarige eller en försäljningsagent.

Och ingenting förvirrar dig mer. Du har ingen aning om hur du ska utvärdera produkten.

Det finns snygga tabeller och illustrationer. Det finns känslomässiga "vad-om". Nyckelorden som "bonusar" och "lojalitetstillägg" ger intrycket av att försäkringsbolaget gör dig en tjänst. Det finns ingen anledning att säga NEJ.

Förresten, det finns ingen anledning att säga NEJ.

Samtidigt behöver du inte heller säga JA förrän du förstår vad du köper.

Och det är ämnet jag kommer att försöka ta upp i det här inlägget.

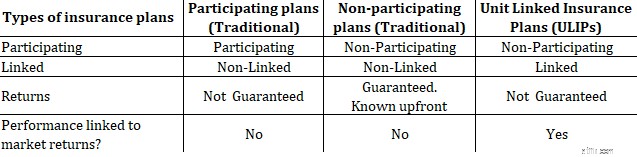

Traditionella planer och fondförsäkringsplaner (ULIPs).

Traditionella planer har två varianter:Deltagande och Icke-deltagande.

Innan vi går vidare, låt oss titta på några termer.

Länkade/icke-länkade produkter

Dina pengar investeras på kapitalmarknader och din avkastning är kopplad till resultatet av sådana investeringar. Precis som fonder. ULIPs är länkade produkter.

Icke-länkad betyder att din avkastning inte är kopplad till marknadsutvecklingen. Traditionella planer (både deltagande och icke-deltagande) är okopplade.

Planer för deltagande och icke-deltagande

Deltagande planer deltar i företagets vinster. Som namnet antyder tillhör de deltagande planerna denna kategori.

Icke-deltagande traditionella planer och ULIP är icke-deltagande till sin natur.

Hur hittar du vilken typ av plan som säljs?

Fokusera på dessa sökord.

Genom att söka efter dessa termer i broschyren kan du ta reda på vilken typ av plan du säljer. Dessa villkor finns på första eller andra sidan i produktbroschyren.

Icke-deltagande traditionella planer är både icke-deltagande och icke-länkade. Därför finns det INGEN osäkerhet om deras avkastning. Du kan beräkna avkastningen (XIRR) från produkten i förväg.

Om försäkringsbolaget överlever får du utlovad avkastning.

Så du vet i förväg vad du kommer att få.

Du behöver bara ta reda på om avkastningen är tillräckligt hög för en långsiktig investering. För det kan du använda IRR- eller XIRR-funktionen i Microsoft Excel

Det finns dock bara en aspekt du måste vara försiktig med.

I kombinationsprodukter för investeringar och försäkringar (traditionella planer och ULIP) beror avkastningen på din ålder (allt annat är konstant).

Om allt annat är detsamma (policy, årlig premie, försäkringssumma, försäkringsperiod, premiebetalningsperiod, variant), kommer en yngre person (vid tidpunkten för inträdet) att tjäna högre avkastning än en äldre investerare. Det är därför gamla investerare måste undvika ULIPs och traditionella planer.

Så en 35-årig investerare kommer att få bättre avkastning än en 55-årig investerare. Båda är inträdesålder.

Om du är 55 år och du visas illustrationen för en 35-åring, blir du vilseledd.

Ibland visar broschyrerna illustrationen för en viss ålder (säg en 30-åring). Inget fel med det. En broschyr kan omöjligen visa dig kassaflödena för alla inträdesåldrar. Ha detta i åtanke. Du kan skapa en illustration för din ålder (från försäkringsbolagets webbplats).

Därför är det missvisande att ge intryck av garanterad avkastning i ULIP och deltagande planer.

I deltagande planer , kommer din slutliga avkastning att bero på olika typer av bonusar (enkel återgångsbonus, sista extra bonus, lojalitetstillägg, terminalbonusar, etc). Observera att nomenklaturen kan variera mellan flera planer. Nu är dessa bonusar INTE garanterade. Dina bonusar kommer att bero på företagets prestation eftersom du deltar i företagets vinster. Och ett företags prestation är inte garanterad.

I ULIPs , investeras dina pengar på kapitalmarknader (precis som fonder) och din avkastning kommer att bero på resultatet av dessa investeringar. Resultatet av investeringarna är inte garanterat

Därför kan ingen ge dig en garanti för avkastning i deltagande planer och ULIP.

Eftersom ULIP:er är länkade produkter kan returerna från ULIP:er vara mycket flyktiga.

Skillnaden ligger i dödsfallsersättningen.

Under Typ I ULIP , den nominerade får Högre av (försäkrat belopp, fondvärde) vid försäkringstagarens bortgång.

Under Typ 2 ULIP , får den nominerade Assured Summa + Fondens värde om försäkringstagarens bortgång.

Du måste bara titta på dödsfallsersättningen i policyn. Du kommer att veta om du köper en Type-I eller Type-II ULIP.

Nu, eftersom dödsfallsersättningen är högre i typ 2 ULIP, är kostnaden för försäkring högre, vilket påverkar avkastningen.

Därför, om du köper en ULIP för investering, gå med Type-1 ULIP.

Om du köper för att överbrygga ett allvarligt livsförsäkringsklyfta är en typ 2 ULIP ett bättre val.

Läs:Hur väljer du den bästa ULIP för din portfölj?

Om du är en vanlig läsare så vet du redan att jag inte gillar att blanda investeringar och försäkringar. Därför råder jag investerare att hålla sig borta från traditionella planer och ULIPS. Jag håller fast vid mitt råd. Och det finns skäl för sådana råd.

Varför köper då investerare sådana produkter?

Återigen, många anledningar. Brist på ekonomisk kunskap. Oförmåga att beräkna verklig avkastning från produkten. Bra säljare.

Ändå tror jag inte att det förklarar populariteten för sådana produkter.

Trösta mig med att om jag investerar Rs 2 lacs per år under de kommande 10 åren, kommer jag att få Rs 2 lacs per år under de kommande 30 åren. En 50-åring investerar Rs 2 lacs per år under de kommande 10 åren (till 60 års ålder), han kommer att få Rs 2 lacs per år från 60 års ålder till 90 år.

Han stör sig inte på att avkastningen från denna 40-åriga investering bara är 6,3 % p.a. Eller så vet han kanske inte ens att produkten ger 6,3 % p.a.

Bara komforten med garanterad inkomst efter pensionering är tillräcklig. Han bryr sig inte om avkastningen. Han behöver inte spåra marknaderna eller oroa sig för marknadsbuller. Han behöver bara betala premien. Komfort .

För denna sinnesfrid är han villig att nöja sig med suboptimal avkastning. Och jag antar att han känner till avkastningen (de flesta kommer inte att veta). Du hittar inte denna information i produktbroschyrer.

Låg eller hög avkastning är i alla fall subjektivt. 6 % p.a. efter skatt är hög eller låg för en långsiktig produkt? Vad är garantin för att investeraren skulle få bättre avkastning än denna produkt?

Låt oss ta ett annat exempel.

Du vill investera 1 lac per år för din 6 månader gamla dotter. Du vill ha en produkt som säkerställer att denna investering fortsätter även om du inte var i närheten. Rs 1 lac investeras för de kommande 18 åren oavsett om du lever eller inte.

Folk som jag kommer att säga, gå och köp en terminsplan. Om du går bort kan intäkterna från terminsplanen användas för att finansiera din dotters utbildning. Bra råd. Detta råd ger dig dock ingen tröst. Du tänker, vad är garantin för att din familj kommer att klara en sådan livförsäkring går bra? Eller så kommer intäkterna att användas för din dotters utbildning. Finns det inga produkter som uppfyller sådana krav?

Tja, det finns ULIP:er och traditionella livförsäkringsplaner som kan ge dig en sådan produktstruktur. Ja, dessa produkter kommer att vara dyra men hur prissätter du komfort och sinnesfrid?

Även om jag inte är ok med denna "komforta"-strategi för investeringar, vet jag att alla inte har eller har råd med en kompetent rådgivare. Därför måste jag respektera sådana investerares omdöme. Många människor/rådgivare hånar sådana investerares finansiella intelligens, men jag tycker att detta är småaktigt och orättvist. De bör också överväga investerarperspektivet.

Men det är fortfarande viktigt att du förstår vad du köper .

Blanda inte investeringar och försäkringar.

Men om du måste för komfort och sinnesfrid, förstå produkten ordentligt innan du köper. Och köp det du tror att du köper.

Om du köper en deltagande plan (där avkastningen INTE är garanterad) och tror att du köper en icke-deltagande plan (där avkastningen är garanterad), så har vi ett problem. Och det är syftet med det här inlägget.

På samma sätt, även om både deltagande planer och ULIP inte garanterar avkastning, betyder det inte att deras riskprofiler är lika. En ULIP kommer att vara mycket mer volatil.

Du får INTE köpa en ULIP när du letar efter en traditionell plan eller vice versa

Köp INTE en deltagande plan eller en ULIP när du letar efter en returgaranti. Köp en plan som inte deltar.

Köp INTE en traditionell plan när du har höga avkastningsförväntningar. En ULIP är ett bättre val.

Köp INTE en ULIP när du vill ha en stabil (om än låg) avkastning och produkt med låg volatilitet. En deltagande plan kan vara ett bättre val.

Här är vad du kan göra när du får en försäkringsprodukt.

Jag har diskuterat detta ämne i följande videopresentation. Täcker nyanser som jag kan ha hoppat över i inlägget. Kolla in.

Kredit :Utvald bild (Timo Volz, Unsplash)

Ansvarsfriskrivning: Registrering beviljad av SEBI, medlemskap i BASL och certifiering från NISM garanterar inte på något sätt intermediärens prestation eller ger någon garanti för avkastning till investerare. Investeringar på värdepappersmarknaden är föremål för marknadsrisker. Läs alla relaterade dokument noggrant innan du investerar.

Det här inlägget är enbart för utbildningsändamål och är INTE investeringsrådgivning. Detta är inte en rekommendation att investera eller INTE investera i någon produkt. De värdepapper, instrument eller index som anges är endast för illustration och är inte rekommenderade. Mina åsikter kan vara partiska och jag kanske väljer att inte fokusera på aspekter som du anser vara viktiga. Dina ekonomiska mål kan vara annorlunda. Du kan ha en annan riskprofil. Du kanske befinner dig i ett annat livsstadium än vad jag är i. Därför får du INTE basera dina investeringsbeslut baserat på mina skrifter. Det finns ingen lösning som passar alla för investeringar. Det som kan vara en bra investering för vissa investerare kanske INTE är bra för andra. Och vice versa. Läs därför och förstå produktens villkor och överväg din riskprofil, krav och lämplighet innan du investerar i valfri investeringsprodukt eller att följa en investeringsstrategi.

7 Perfekta 10 aktier att köpa nu

8 aktieval som skulle kunna få ett skatteavdrag för barn

Tennessee Law on Title Loans

Varumärken:Allt du behöver veta - del I

Efter marknadskrasch överträffar 80 % av de aktiva storbolagsfonderna Nifty, Nifty 100

Vad är ett titel IV-lån?

Elefanten i rummet:Din rådgivare får betalt

Är du rädd för att förhandla?