Balaji och jag har arbetat tillsammans i många år. När jag nyligen delade min recension av LIC Jeevan Labh (Plan 936), skrev han till mig, "När du aldrig rekommenderar traditionella planer, vad är poängen med att granska sådana planer? ”

Jag svarade:"Det är viktigt att utesluta dåliga investeringar innan du gör bra investeringar med övertygelse. Annars kommer du att fortsätta gå tillbaka till dåliga investeringar. Därför är även en dålig recension användbar för många investerare. Åtminstone vet du vad du ska undvika."

Dessutom säljs dessa planer så aggressivt att mina kunder regelbundet söker min feedback om sådana planer. Och det hjälper alltid om du stödjer analysen med siffror och data. Till skillnad från mig har siffror inga fördomar. Och därav sådana inlägg.

I det här inlägget, låt oss granska ännu en traditionell livförsäkringsplan. SBI Life Smart Platina Plus .

Dödsfallsersättning =Högsta av följande tre siffror

För (2) tillhandahåller policyformuleringarna uppgifterna i Death Benfit-faktor. Från vad jag observerade kommer (1) att vara större än (2) under de första åren. Efter det kommer (2) att vara större.

Beräkningen är densamma under båda varianterna (tillval).

Livsinkomstalternativ

I händelse av försäkringstagarens bortgång när som helst under försäkringsperioden , kommer dödsfallsersättningen att betalas ut till den nominerade och försäkringen kommer att upphöra.

Möjlighet för garanterad inkomst

Upphör INNAN utbetalningsperioden börjar :Dödsersättningen betalas ut till den nominerade och försäkringen upphör.

Upphör EFTER att utbetalningsperioden har börjat :Dödsersättningen betalas ut till den nominerade. Dessutom fortsätter den nominerade att få den garanterade inkomstförmånen (överlevnadsförmån).

Och det är den enda skillnaden mellan de två alternativen.

I Livsinkomstalternativet , om försäkringstagaren avlider under utbetalningsperioden , får den nominerade endast dödsersättningen .

I alternativet Garanterad inkomst, om försäkringstagaren avlider under utbetalningsperioden , får den nominerade Dödsförmånen + överlevnadsförmånen.

Eftersom försäkringsgivaren måste betala mer i alternativet Garanterad inkomst, blir avkastningen lägre i denna variant (allt annat är detsamma).

Under utbetalningstiden får försäkringstagaren en ”garanterad inkomst”. Och du får denna garanterade inkomst under både "Livsinkomst" och "Garanterad inkomst" variant. Förvirrande, eller hur?

Produktdesignerna kunde ha kallat denna förmån för "fast inkomst" eller "förutbestämd inkomst". Eller ändrat namnet på varianten från "Garanterad inkomst" till något annat. Jag är inte säker på om detta är avsiktlig eller ren förbiseende. Oavsett vilket är detta ganska förvirrande.

För att undvika förvirring skulle jag kalla detta "förmån med garanterad inkomst ".

Garanterad inkomstförmån uttrycks som en procentandel av den årliga premien.

Och andelen beror på

Om din variant är Livsinkomst , kommer den garanterade inkomstförmånen (överlevnadsförmånen) att upphöra från den försäkrades dödsdatum. Din nominerade kommer att få dödsfallsersättningen och försäkringen kommer att upphöra. Vi såg detta ovan i beskrivningen för dödsfallsersättning också.

Om din variant är garanterad inkomst , kommer den garanterade inkomstförmånen att betalas ut under utbetalningsperioden

Förfalloförmån utgår om försäkringstagaren överlever försäkringsperioden.

Förfalloförmån =110 % av de totala premierna.

Därför, om din årliga premie är Rs 1 lac (före skatt) och premiebetalningstiden är 7 år, skulle du ha betalat en total premie på Rs 7 lacs.

Mognadsförmån =110 % * 7 lac =Rs 7,7 lac

Förfalloförmånsberäkningen är densamma för båda varianterna.

Försäkringsformuleringarna ger inte värdena för garanterad inkomstförmånsprocent. Den goda delen är dock att du kan ange dina uppgifter (ålder, kön, premiebetalning och utbetalningsvillkor) på SBI Lifes webbplats, och försäkringsgivaren skickar illustrationen till dig via e-post.

Först tar jag upp illustrationen som finns i policybroschyren. Sedan kommer jag att överväga en illustration som jag skapade från webbplatsen.

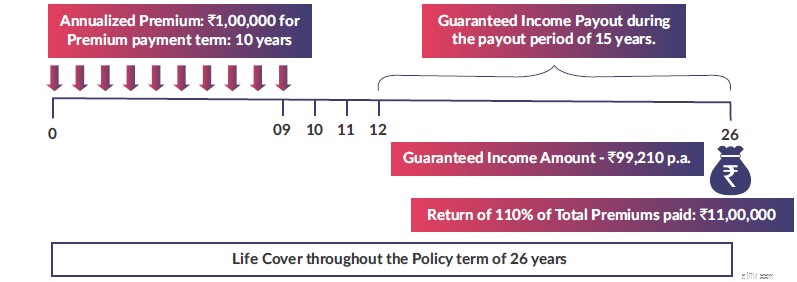

Illustration 1

Bildkälla :SBI Life Smart Platina Plus produktbroschyr

Bildkälla :SBI Life Smart Platina Plus produktbroschyr Så du betalar premie för de första 10 åren. 1,04 lacs under det första året och 1,02 lacs under de efterföljande åren. Du betalar din sista premie i början av det 10:e försäkringsåret.

Från slutet av det 12:e försäkringsåret börjar du få den garanterade inkomstförmånen. Enligt illustrationen får du 99 210 Rs per år under de kommande 15 åren.

I slutet av 26:e året får du förfalloförmånen. 110 % av totala betalda premier =110 % av 10 lac =11 lac.

Vad är nettoavkastningen (IRR)?

5,58 % per år

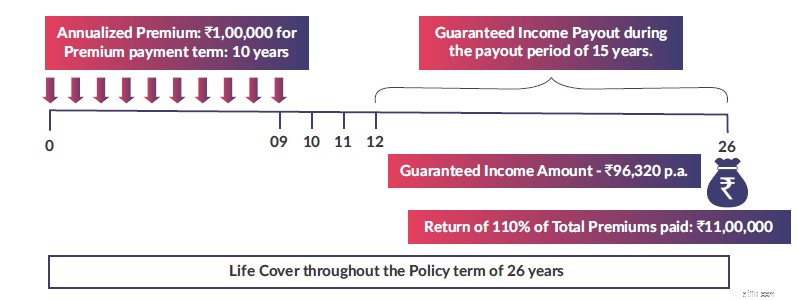

Allt samma som Illustration 1 (förutom att varianten nu är garanterad inkomst)

Bildkälla :SBI Life Smart Platina Plus produktbroschyr

Bildkälla :SBI Life Smart Platina Plus produktbroschyr Från slutet av det 12:e försäkringsåret börjar du få den garanterade inkomstförmånen. Enligt illustrationen får du R 96 320 per år de kommande 15 åren. Du kan se att det är lägre än värdet i föregående illustration (99 210 Rs ).

Förfalloförmånen ska vara densamma som Rs 11 lacs.

Nettoavkastning =5,46 % p.a.

Det vet vi i traditionella planer sjunker avkastningen med inträdesåldern .

Låt oss öka åldern och se vad som händer.

Allt samma som Illustration 2 (Inträdesåldern är 50 år)

Från slutet av det 12:e försäkringsåret börjar du få den garanterade inkomstförmånen. Enligt illustrationen får du R 95 320 per år de kommande 15 åren. Du kan se att förmånen har minskat från 96 320 Rs till 95 320 Rs per år.

Förfalloförmånen ska vara densamma som Rs 11 lacs.

Nettoavkastning =5,41 % p.a.

Om du är intresserad av denna produkt kan du ange detaljer på SBI Lifes hemsida och få illustrationen via e-post. Du kan mata in kassaflödena i excel och beräkna IRR.

Förresten, illustrationen har ett litet misstag och ett medvetet sådant. För att rätta till misstaget, flytta bara utbetalningsperioden med 1 år.

Peka på anteckning: Det är inte mycket skillnad på IRR för alternativ för livsinkomst och alternativ för garanterad inkomst. Men i alternativet Livsinkomst förlorar din nominerade på överlevnadsförmånen (garanterad inkomstförmån) i händelse av bortgång under utbetalningsperioden. Därför,om du måste investera i den här produkten föreslår du att du väljer alternativet Garanterad inkomst (variant).

Du måste väga för- och nackdelar.

Låt oss börja med proffsen.

Vilka är nackdelarna?

Förutom de vanliga flexibilitetsproblemen med traditionella planer, är avkastningen för låg för en produkt med så lång löptid. Vi övervägde en försäkringsperiod på 26 år. Och avkastningen svävade runt 5,5 % p.a. Även om dessa deklarationer är skattefria är de inte tillräckligt bra.

Jag rekommenderar att du INTE investerar i den här produkten.

Men om du måste investera i SBI Life Smart Platina Plus, välj alternativet Garanterad inkomst.

SBI Life Smart Platina Plus:Policybroschyr

SBI Life Smart Platina Plus:Policyformuleringar

Sälja ditt hem med ett andra bolån

Cap-Based kontra faktorindex resultatanalys (2009–2025)

Finansiell hjälp för medelklassfamiljer

5 Surefire tecken på att ditt företag har tagit slut

Real Budgeter Stories:Varför jag slutade använda kalkylark

Hur beräknas underhållsbidrag från Michigan?

Nifty faktorindex (värde, momentum, kvalitet, låg volatilitet, alfa):prestandajämförelse

Vilka fondkategorier använder detaljhandlare? AMFI-rapport