ABSLI Fixed Maturity Plan ger dig utseende och känsla av en fast bankinsättning men gör dig besviken på avkastningsfronten. Låg garanterad avkastning. Klubba detta med förtida utträdesstraff och denna produkt blir lätt att undvika.

Vi älskar fasta bankinsättningar. Nästan 2/3 av de indiska hushållens förmögenhet finns i fasta bankinlåning. Därför är det logiskt för ett försäkringsbolag att lansera produkter som ger dig utseende och känsla av en fast bankdeposition. Aditya Birla Sun Life Insurance har lanserat ABSLI Fixed Maturity-plan.

ABSLI Fixed Maturity-plan är en icke-deltagande plan. Med icke-deltagande planer vet du i förväg hur mycket du kommer att få och när. Garanterad avkastning. Därför kan du använda valfri kalkylprogram för att beräkna IRR (avkastning). Enligt alla plan som inte deltar är det försäkringsgivarens ansvar att betala dig de utlovade beloppen.

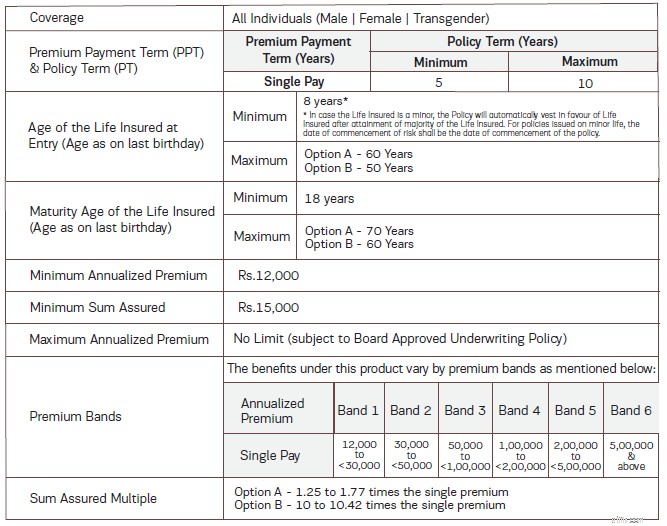

Single Premium.

2 varianter. Alternativ A och Alternativ B.

Förfallointäkter från alternativ A kommer att vara skattepliktiga eftersom försäkringsbeloppet är mindre än 10 gånger engångspremien.

Förfallointäkter från alternativ B kommer att vara befriade från skatt.

Policytid på 5 till 10 år. Alltså inte en produkt med lång löptid. ABSLI har försökt att positionera denna produkt som ett alternativ till en långsiktig FD.

Jag återger tabellen från produktbroschyren.

Eftersom det är en plan som inte deltar vet du i förväg vad du kommer att få.

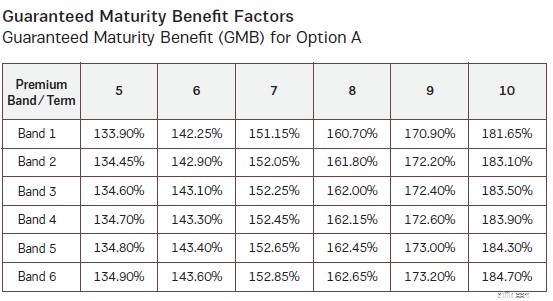

Du får garanterad löptidsförmån (GMB). Vi kommer först att titta på avkastning från alternativ A och sedan titta på alternativ B.

Med denna information kan du enkelt beräkna din avkastning.

Låt oss säga att du är 45 år.

Investering: Rs 10 lacs. Inklusive moms betalar du 10,18 lacs.

Alternativ A.

Modighet:5 år.

Eftersom premien är mer än Rs 5 lacs faller du i Band 6 .

Efter 5 år får du 134,9 % av ditt investeringsbelopp, dvs 13,49 lacs. Det är en IRR på 6,17 % p.a.

Hade du valt en försäkringstid på 10 år skulle du ha fått 184,7 %, dvs 18,47 lacs tillbaka. 6,33 % per år

Detta är dock alternativ A. Dina avkastningar är skattepliktiga.

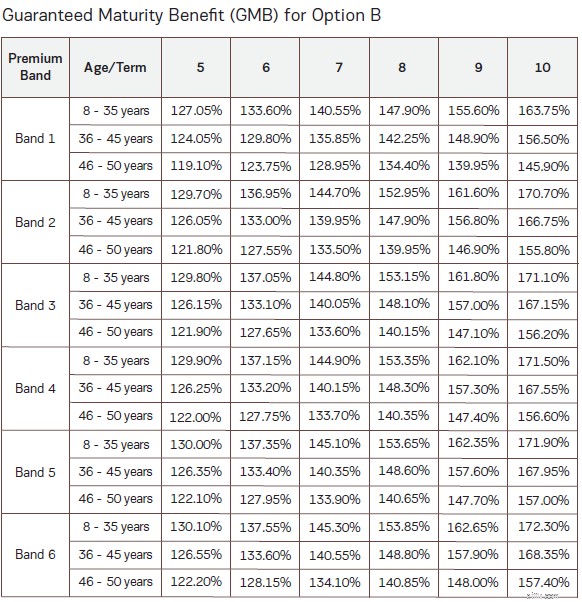

Låt oss prova samma kombinationer med alternativ B.

Investering: Rs 10 lacs. Inklusive moms betalar du 10,18 lacs.

Alternativ B.

Modighet:5 år.

Du får 126,55 % tillbaka, dvs 12,65 lacs tillbaka efter 5 år. Det är en IRR på 4,82 % per år

Ändra försäkringstiden till 10 år.

Du kommer att få 168,35% tillbaka eller 16,83 lacs efter 10 år. IRR på 5,35 % p.a.

Med alternativ B är dina returer skattefria.

I icke-deltagande planer (eller till och med deltagande planer och ULIPs), beror avkastningen på din inträdesålder. Allt annat lika, kommer en 35-åring (vid inträdestillfället) att få bättre avkastning än en 45-åring.

Varför händer detta?

Kolla bara in GMB-numren för alternativ B. GMB sjunker med åldern.

För alternativ A, eftersom försäkringsbeloppet bara är 1,25 till 1,77 gånger enkelpremien, påverkar inte din ålder avkastningen (det är så planen är uppbyggd).

För alternativ B är dock försäkringsbeloppet 10 gånger engångspremien. En större del av premien går till att tillhandahålla livförsäkring. Och kostnaden för livförsäkring är högre för äldre investerare. Således kan du se GMB-värden sjunka med inträdesåldern för alternativ B. Och det säkerställer att lägre avkastning för högre inträdesålder.

För de övervägda exemplen (45-åring).

Alternativ A erbjöd IRR på 6,17 % p.a. och 6,33 % för försäkringsperioder på 5 respektive 10 år. Skattepliktig. Returerna ändras inte med inträdesåldern.

Alternativ B erbjöd IRR på 4,82 % p.a. och 5,35 % för försäkringsperioder på 5 respektive 10 år. Skattefritt. För en 35-åring förbättras IRR till 5,40 % (5-årig försäkringsperiod) och 5,59 % per år.

En FD (eller någon ren investeringsprodukt) ger samma avkastning oavsett ålder.

Även om detta framgår av illustrationerna, varför händer detta?

Återigen, kostnaden för livförsäkring.

Eftersom alternativ A täcker dig för 1,25XSingle Premium, medför din investering lägre kostnad för livförsäkring.

Alternativ B är minst 10X Single Premium. Högre försäkringskostnad. Lägre avkastning.

Därför kommer, allt annat likadant, alternativ A att ge bättre avkastning än alternativ B.

Varför?

Eftersom försäkringsbeloppet i alternativ A bara är 1,25 till 1,77 gånger engångspremien.

Enligt inkomstskattelagarna är förfallointäkterna från försäkringsplaner befriade från skatt endast om försäkringsbeloppet (livsskyddet) är minst 10 gånger den årliga premien.

För skattebefriade deklarationer, försäkringsbelopp> =10 gånger årlig (eller engångspremie).

Alternativ A uppfyller inte villkoret. Endast alternativ B gör det.

Alternativ A:Högre men skattepliktig avkastning. Du betalar endast skatt på avkastningen (inte på huvudbeloppet). Ska beskattas enligt din marginalsats.

Alternativ B:Lägre men skattefria returer.

Om du planerar att investera, kontrollera deklarationerna efter skatt.

Vi förknippar vanligtvis livförsäkringsprodukter med skattefria returer. Om du överväger ABSL Fixed Maturity-plan som ett alternativ till en fast bankinsättning på grund av skattefria avkastningar, kommer du att bli besviken över alternativ A.

Traditionella planer (och icke-deltagande planer är inte annorlunda) har rigida exitkrav. Även om den här planen tillåter dig att ge upp planen efter din investering, får du ett mycket litet belopp tillbaka.

Till exempel, vid överlämnande får du tillbaka den högsta av de två följande.

För en 45-åring gav alternativ B 16,83 lacs efter 10 år på en investering på 10,18 lacs (inklusive 18 000 GST).

Om du kapitulerar några dagar senare får du 16,83 lacs/ (1+9,77%) ^10 =Rs. 6,62 lacs tillbaka. Du hade investerat 10,18 lac.

Med en fast bankinsättning kommer du inte ha ett sådant problem. Endast en mindre ränteavgift.

ABSLI Fixed maturity ger utseendet och känslan av en bankprodukt med fast inlåning.

Garanterad avkastning (såvida du inte tror att ABSLI kan standardisera).

Inte särskilt lång löptid.

Och jag måste säga att planen har en väldigt enkel struktur. Jag har granskat många icke-deltagande planer tidigare. Även om du kan räkna ut vad du kommer att få med dessa planer också, tenderar dessa planer att ha mycket komplicerade beräkningar. Titta bara på LIC Dhan Sanchay (Plan 865) som jag recenserade nyligen. ABSLI Fixed Maturity-plan är ganska skarp. Löptiden är en enkel procentsats av din engångspremie. Precis som en bank FD.

Produkten imponerar dock inte på returfronten. Alternativ A har högre men skattepliktig avkastning. Alternativ B har skattefri men lägre avkastning. Ingen av varianterna är tillräckligt bra.

Dessutom beror avkastningen på din inträdesålder, vilket resulterar i lägre avkastning för äldre investerare. Att lämna i förtid är dyrt.

Föreslå att du ger den här produkten ett pass.

Om du finner fördelar med den här produkten, överväg skattekonsekvenserna av alternativ A och alternativ B innan du väljer mellan de två. Det är lätt att bortse från att avkastning från alternativ A kommer att vara skattepliktig.

15 enkla sätt att spara pengar på mat i år

Småföretag söker kassaflöde, hitta vägspärrar

För- och nackdelar med att anlita en professionell skatteförberedare

Donald Trump och Bitcoin:potentiell påverkan på kryptovalutaindustrin

Hantera investeringsrisk

Lagstiftare vill ge studenter med narkotikadomar tillgång till ekonomiskt stöd

Fångad i mitten:Hur unga föräldrar kan planera för långtidsvård

Hur man köper aktier med lite kapital