Budgeten för 2021 ändrade sättet att beskatta ULIP (Unit Linked Insurance Plans). Detta minskar skillnaden mellan beskattningen av fonder och ULIP.

Låt oss ta reda på hur ULIP-beskattningen har förändrats.

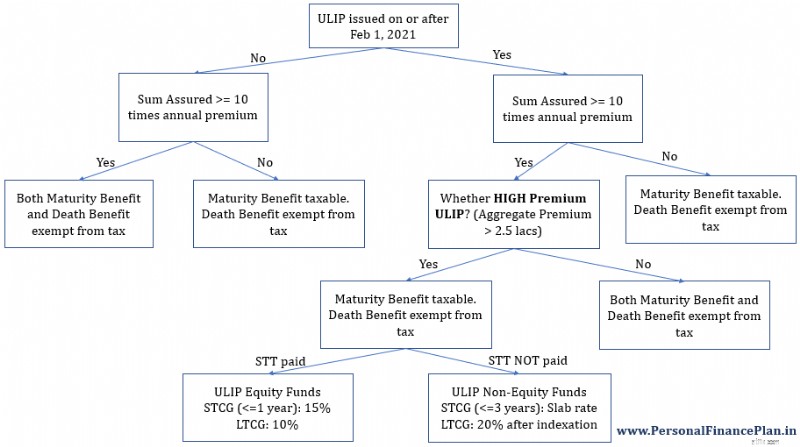

Om du köper en ULIP den 1 februari 2021 eller senare och den sammanlagda årliga premien för sådana ULIP (ULIP) överstiger Rs 2,5 lacs under ett räkenskapsår, kommer förfallointäkterna (eller någon form av utbetalning förutom dödsfallsersättning) från sådana ULIP att vara skattepliktiga.

Ändringen är INTE tillämpliga på traditionella livförsäkringsplaner eller livförsäkringsplaner med löptid.

Vanliga frågor :

Låt oss i det här inlägget försöka hitta svar på ovanstående frågor.

Dina gamla policyer påverkas inte av regeländringen. Den nya regeln gäller endast för försäkringar som utfärdats den 1 februari 2021 eller senare. Låt oss ta några exempel.

Fall 1 :Du betalar Rs 10 lacs för den årliga ULIP-premien. Alla dina försäkringar köptes före 1 februari 2021.

Eventuella utbetalningar från försäkringarna kommer att fortsätta att vara befriade från skatt (förutsatt att försäkringsbeloppet>=10 gånger årspremien).

Du kan fortsätta att betala en årlig premie på 10 lacs i framtiden också. Förfallolikviden ska även fortsättningsvis vara befriad från skatt.

Fall 2 :Du betalar Rs 10 lacs för den årliga premien för ULIPs utfärdade den 31 januari 2021 eller före. Du köper en ny ULIP med en årlig premie på Rs 1,5 lacs. Den nya policyn köps efter 1 februari 2021.

Alla ULIP:er (gamla och nya köpta efter 1 februari 2021) ska förbli skattebefriade.

Den nya ULIP är skattebefriad eftersom den sammanlagda årliga premien är mindre än Rs 1,5 lacs.

Fall 3 :Du betalar Rs 10 lacs för den årliga premien för ULIPs utfärdade den 31 januari 2021 eller före. Du köper 2 nya ULIPs med en årlig premie på Rs 1,5 lacs vardera (Rs 3 lacs totalt). De nya försäkringarna köps efter 1 februari 2021.

Utbetalningen från gamla ULIP:er ska vara befriad från skatt.

Utbetalningen från de nya ULIP:erna ska vara skattepliktig (eftersom den totala premien överstiger Rs 2,5 lacs).

Fall 4 :Du köper den första ULIP-försäkringen med en årlig premie på Rs 1,5 lacs under FY2022. Du köper den andra försäkringen med en årlig premie på 1,7 lacs under FY2023.

Under FY2022 är den första försäkringen inte skattepliktig. Men så fort du köper den andra försäkringen överskrider den totala premien gränsen på Rs 2,5 lacs per år.

Från och med FY2023 är därför alla utbetalningar från båda dessa försäkringar skattepliktiga.

Du kan sluta betala premien i en av försäkringarna senare. Det kommer dock inte att göra politikernas skattepliktiga karaktär tillbaka till skattebefriade. En gång skattepliktig, alltid skattepliktig.

Hur bestämmelserna är formulerade, om den sammanlagda premien för alla ULIP (utfärdad 1 februari 2021 eller senare) överstiger Rs 2,5 lacs under något av de föregående åren under försäkringsperioden, blir sådana ULIP (eller ULIPs) skattepliktiga.

Obs :I alla fall, för både nya ULIP och gamla ULIP, ska dödsfallsersättningen vara befriad från skatt.

ULIP-beskattning efter budget 2021

ULIP-beskattning efter budget 2021 Obs :Det kan finnas en skillnad mellan hur överskottspremieförsäkringar (försäkrat belopp <10 gånger årlig premie) och ULIP:er för HÖG premie (utfärdas den 1 februari 2021 eller senare OCH Sammanlagd årlig premie> 2,5 lac) beskattas.

I det här inlägget fokuserar vi bara på HIGH Premium-policyerna eftersom Budget 2021 har ändrat beskattningen av endast sådana policyer. Överskjutande premieförsäkringar var alltid skattepliktiga.

Förresten, föreskrifterna anger inte en sådan nomenklatur. Jag har helt enkelt lånat nomenklaturen (Excess Premium ULIPs och HIGH Premium ULIPs) från denna Taxmann-artikel.

Högpremie ULIP är de ULIP som utfärdats den 1 februari 2021 eller senare, där den sammanlagda premien överstiger Rs 2,5 lacs under ett räkenskapsår. Skattebefrielse enligt § 10(10D) gäller inte ULIP:er med hög premie. Utbetalning från HIGH Premium ULIPs (förutom dödsfallsersättning) är skattepliktig.

Låt oss i nästa avsnitt titta på varför i diagrammet ovan.

Detta är viktigt för att förstå varför ULIP bör beskattas på ett särskilt sätt.

Avsnitt 10 (10D) anger skattebehandlingen av alla mottagna belopp enligt en livförsäkring. Den talar alltså endast om de belopp som en försäkringstagare eller förvaltaren har fått enligt en livförsäkring. "Erhållen summa" kan vara i form av förfalloförmån (eller överlevnadsförmån) eller dödsfallsersättning.

Gammal regel :Den enda gången då utbetalningen från en livförsäkring inte är befriad från skatt är när försäkringsbeloppet (minsta dödsfallsersättning) är mindre än 10 gånger försäkringsbeloppet. Denna regel är tillämplig på alla typer av livförsäkringar, inte bara ULIP.

Ny regel :Utöver ovanstående regel är ULIP:er med HÖG Premium också skattepliktiga. Eller skattebefrielse enligt Section 10(10D) gäller inte för ULIP med HÖG Premium.

Avsnitt 2 ger bland annat definitionen av en kapitaltillgång.

Varje ULIP för vilken skattebefrielsen enligt paragraf 10(D) i avsnitt 10 inte gäller ska betraktas som en kapitaltillgång. (Gjord genom att infoga underklausul (c) i paragraf 14 i 2 § i inkomstskattelagen).

Således blir ULIP:er med HÖG Premium kapitaltillgång.

Avsnitt 45 talar om kapitalvinster.

Underavsnitt (1B) har lagts till i avsnitt 45:För alla mottagna betalningar från High Premium ULIPs (där lättnad enligt Section 10(10D) inte gäller), ska de resulterande vinsterna/inkomsterna betraktas som kapitalvinster.

Avsnitt 111A och avsnitt 112A specificera förmånsbehandling av kapitalvinster som uppstår vid försäljning av aktieinvesteringar (förutsatt att STT har betalats). Avsnitt 111A handlar om kortsiktig kapitalvinstbeskattning av aktiefonder. Avsnitt 112A handlar om långsiktig kapitalvinstbeskattning av aktiefonder.

Avsnitt 112A har ändrats så att ULIP:er med hög premie (sammanlagd årlig premie> 2,5 lacs) ska betraktas som "aktieorienterade fonder". Observera att det finns ett ytterligare villkor som ska uppfyllas (för att betraktas som en aktieorienterad fond). ULIP-fonden måste investera minst 65 % i aktier i inhemska företag. Därför kapitalvinster från försäljningen av ULIP aktiefonder ska beskattas med 10 % utan indexuppräkning. LTCG vid försäljning av aktiefonder/aktier upp till Rs 1 lacs är befriad från skatt. Sådan lättnad kommer att vara tillgänglig för ULIP aktiefonder också. För att uttrycka det annorlunda är lättnaden på Rs 1 lac per år den sammanlagda gränsen som är tillgänglig för ULIP-aktiefonder/aktiefonder/aktier.

Avsnitt 111A hänvisar till avsnitt 112A för definitionen av "aktieorienterad fond". Därför, även om ingen ändring har gjorts i avsnitt 111A, innebär ändringen av definitionen av aktieorienterad fond (för att inkludera högpremie-ULIP) i avsnitt 112A automatiskt att kortsiktiga vinster vid försäljning av högpremie-ULIP (försäljning av högpremie-ULIP-aktiefonder) ska beskattas med 15 %.

98 § finanslagen (och inte inkomstskattelagen) har ändrats för att specificera att STT på 0,001 % ska gälla vid försäljning av ULIP aktiefonder. Detta är också nödvändigt för förmånlig behandling enligt avsnitt 111A och 112A i inkomstskattelagen. Observera att detta endast gäller ULIP equity medel.

STT kommer endast att gälla vid försäljning/återlämnande/inlösen av aktieorienterade fonder av High Premium ULIPs. STT kommer INTE att tillämpas på icke-aktieorienterade fonder av High Premium ULIPs.

Högpremie ULIP är de ULIP som utfärdats den 1 februari 2021 eller senare, där den sammanlagda premien överstiger Rs 2,5 lacs under ett räkenskapsår. Skattebefrielse enligt Section 10(10D) gäller inte ULIPs med HÖG Premium.

När du investerar i en ULIP investeras dina pengar inte bara i aktiefonder.

Precis som fonder kan ULIP-fonder vara av flera typer.

ULIP-fonder kan vara aktieorienterade eller icke-aktieorienterade (säg skuldfonder).

Om du har investerat i en ULIP-fond (med minst 65 % i de inhemska aktierna), ska den betraktas som en aktieorienterad fond enligt avsnitt 112A (förutsatt att det är en ULIP med hög premie).

I övrigt är det en icke-aktieorienterad ULIP-fond.

Icke-aktieorienterade ULIP-fonder ska också vara föremål för kapitalvinstskatt. Observera att avsnitt 2 har ändrats för att betrakta ULIP:er med hög premie som kapitaltillgångar. Och vinster/intäkter som härrör från försäljning/inlösen av sådana tillgångar ska betraktas som kapitalvinst.

Nu, eftersom förmånlig skattebehandling endast är tillgänglig för aktieorienterade fonder, ska ULIP-skuldfonder (av ULIPs med hög premie) beskattas som alla andra kapitaltillgångar. Sådana medel ska beskattas som räntebärande fonder. Kortfristiga vinster (innehavstid <=3 år) ska beskattas med marginalskattesatsen. Långsiktiga kapitalvinster (innehavstid> 3 år) ska beskattas med 20 % efter indexering.

Återigen, detta är endast tillämpligt på HÖG Premium ULIP. Högpremie-ULIP:er är de ULIP:er som utfärdats den 1 februari 2021 eller senare, där den sammanlagda premien överstiger Rs 2,5 lacs under ett räkenskapsår. För andra ULIP:er förblir försäljning/inlösen från ULIP-skuldfonder skattebefriad.

Dina gamla policyer (köpta före 1 februari 2021) påverkas inte.

Dessutom är du inte besvärad om den sammanlagda premien för ULIPs köpta efter 1 februari 2021 inte överstiger 2,5 lacs Rs på ett år.

En av de största fördelarna med ULIP jämfört med fonder var att du enkelt skulle balansera om din portfölj genom att byta mellan ULIP-system utan att ådra dig någon skatteskuld.

Varför?

Eftersom ULIP inte betraktades som kapitaltillgångar.

Fonder är kapitaltillgångar. En ombalansering av portföljen genom att byta mellan MF-system leder alltså till skatteskuld för kapitalvinster.

Stor fördel med ULIPs.

Nu har denna till synes otillbörliga fördel dragits tillbaka, åtminstone för HÖG Premium ULIP (utfärdad 1 februari 2021 eller senare; OCH Sammanlagd premie> 2,5 lac).

Eftersom ULIP med hög premie är kapitaltillgångar (efter ändring i avsnitt 2 i inkomstskattelagen), ska varje försäljning i någon ULIP-fond (av ULIP med hög premie) resultera i kapitalvinster (eller förluster) beroende på vad som är tillämpligt.

Och ett fondbyte är:Försäljning i en fond följt av köp i en annan.

När du byter fonder i en HIGH Premium ULIP måste du sälja en fond (kapitaltillgång) och köpa en annan. Och försäljningen kommer att ge upphov till kapitalvinster.

Således ingen skattefri ombalansering för HÖG Premium ULIP.

Ansvarsfriskrivning :Det finns många lösa trådar i finanspropositionen 2021 när det gäller beskattning av ULIP-policyer. Ytterligare klargöranden väntas i frågan från Central Bureau of Direct Taxes (CBDT). Jag har delat min åsikt. Min uppfattning kan vara felaktig. Rådfråga din auktoriserade revisor innan du vidtar några åtgärder. Jag kommer att uppdatera det här inlägget när det blir tydligare.

Taxmann (FAQs on taxation of ULIPs)

Finansproposition, 2021

Budgetmemorandum

Den genomsnittliga kostnaden för husägares försäkring

Hämtningsbehållare kan ha en grön framtid

Spåraren är mil bättre

Ägarfinansierade utestängningsregler i Texas

Tillkännage Kintsugi Merge Testnet

Vad händer med ett bolån när panthavaren dör?

Microsoft 11 kommer till din dator den 5 oktober

Fördelar och nackdelar med att förkorta arbetstiden