Börsbedrägerier ökar. Många bedragare/finfluencers/oregistrerade människor kontaktar investerare på sociala medier och låtsas vara SEBI-registrerade investeringsrådgivare eller forskningsanalytiker.

De visar ofta falska vinstskärmdumpar och förfalskade SEBI-certifikat och övertygar investerare att överföra pengar som avgifter eller investeringar. När investerarna inser sanningen är deras pengar slut.

Det verkliga problemet?

De flesta investerare vet inte hur de ska kontrollera om de har att göra med en äkta SEBI-registrerad mellanhand eller en trickster.

För att tackla detta har SEBI (marknadsregulatorn) lanserat två nya investerarvänliga verktyg:

Dessa verktyg introducerades genom ett cirkulär den 11 juni 2025 och gör det enkelt för dig att verifiera vem du betalar och hjälper dig att undvika bedrägerier .

Låt oss förstå hur de fungerar.

Bedragare älskar UPI eftersom det är omedelbart, enkelt och bekant.

De ber ofta offren att överföra pengar direkt till sitt mobilnummer via appar som PhonePe, Google Pay eller Paytm.

Till skillnad från NEFT/IMPS gör UPI dig inte att pausa. Så du har ingen tid att tänka två gånger.

Det var precis därför SEBI gick in.

Nu med giltiga UPI-handtag , kan du omedelbart se om du betalar en registrerad mellanhand eller en bedragare . Bara genom att titta på deras UPI-ID.

Det finns andra sätt också, och jag har diskuterat dem i det här inlägget (Se upp för bedragare!). Men låt oss i det här inlägget fokusera på dessa nya SEBI-åtgärder.

Här är videoförklaringen om giltiga UPI-handtag och SEBI-kontroll från BSE Indias Youtube-kanal.

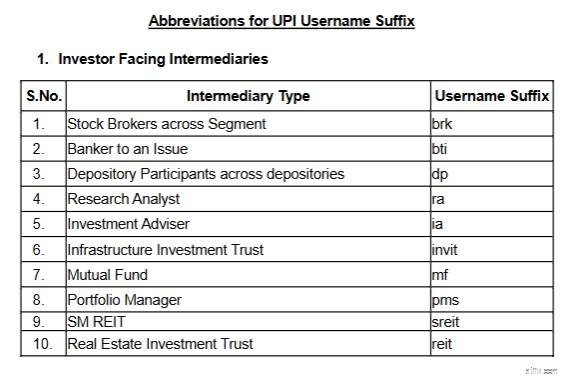

Varje SEBI-registrerad mellanhand (investeringsrådgivare, forskningsanalytiker, etc.) måste nu använda ett speciellt UPI-ID-format godkänd av SEBI, BSE/NSE och deras bank.

Formatet gör det tydligt vem du har att göra med.

Giltiga UPI-handtag skulle ha "giltiga" inbäddade i själva UPI-adressen.

Några exempel.

ABC är en registrerad investeringsrådgivare och använder ICICI Bank för avgiftsuppbörd.

Ett möjligt giltigt UPI-handtag kan vara abc.ia@valid icici

"ia" skrivet mellan "." och "@" anger arten av förmedlarens registrering hos SEBI. I det här fallet, eftersom ABC är en investeringsrådgivare, läggs "ia" till användarnamnet i UPI-handtaget.

XYZ är en forskningsanalytiker (RA) och använder HDFC Bank för avgiftsuppbörd.

Ett möjligt giltigt UPI-handtag kan vara xyz.ra@valid hdfc

I det här fallet, eftersom XYZ är en forskningsanalytiker, "ra ” har suffix till användarnamn i UPI-handtaget.

”@valid” är den definierande egenskapen för giltiga UPI-handtag. Alla sådana handtag kommer att ha "giltiga" tillagda i UPI-handtaget.

Om nyckelordet "giltigt" saknas i UPI-handtaget som delas med dig betyder det att du INTE har att göra med en registrerad mellanhand och måste undvika att interagera med en sådan person. Observera att "giltig" kommer EFTER "@" OCH INTE före.

En UPI QR-kod är bara en visuell representation av UPI-adressen och översätts så småningom endast till en UPI-adress.

Innan du betalar,

Metod 1 är mer pålitlig metod 2.

Varför?

För, som jag förstår, kanske en tummen upp-ikon inte är svår att placera för en charlatan också. Dessutom har jag sett lite avkoppling från SEBI på denna tummen upp-ikon åtminstone för nu. Därför kan du också få en QR-kod utan tummen upp från en äkta mellanhand.

Därför, även om QR-koden ser äkta ut, se till att det resulterande UPI-handtaget följer det giltiga UPI-formatet. Det finns ingen eftergift för det giltiga UPI-formatet.

Bedragare kan hoppa över UPI och dela bankkontouppgifter istället. Och ber dig att överföra pengar via NEFT/IMPS/RTGS.

Inga bekymmer. SEBI har också lösningen på detta problem.

Du kan nu verifiera valfritt kontonummer eller IFSC genom den nya SEBI Check-funktionen och se om den tillhör en äkta registrerad mellanhand.

Du kan verifiera äktheten/äktheten av följande med SEBI Check-funktionen.

Om QR-koden/UPI-adressen/bankuppgifterna som delas med dig för betalning inte klarar SEBI-checken, har du att göra med en charlatan. Stanna där. Överför inga pengar eller handla ytterligare med sådana bedragare.

Med giltiga SEBI UPI-handtag och SEBI Check , du behöver inte längre gissa vem du betalar. Verifiera bara detaljerna och skydda dina surt förvärvade pengar.

Håll dig alert. Håll dig informerad. Låt inte bedragare dra nytta av ditt förtroende.

Vad är en försäkringsförmedlare?

Nätverk för den virtuella tidsåldern

Hur man undviker skandalösa fondavgifter

Din guide till en idiotsäker pensionsbudget

5 tips för att förverkliga din småföretagsplan

AWARD SPOTLIGHT:White Star Capital vinnare av 2021 års VC Global Dealmaker Award för Freshly

3 goda ekonomiska skäl att bli volontär

Costco återställer öppettider för äldre shoppare