Mindre är bättre. Det är åtminstone vad många investerare tror när det gäller aktieinvesteringar i Indien.

Och uppgifterna verkar stödja denna uppfattning. Under de senaste två decennierna har medel- och småbolagsindex levererat betydligt högre avkastning än Nifty 50. Nåväl, åtminstone på ytan.

Men är det verkligen så enkelt? Betyder det att bli mindre alltid högre avkastning? Och ännu viktigare, klarar du av åkturen?

Låt oss i det här inlägget jämföra resultatet för 8 cap-baserade index under de senaste 21 åren (1 april 2005 till 31 mars 2026). Jag har övervägt prisindex (och inte totalavkastningsindex) för analysen. Har funderat på 250-dagars år för analys i detta inlägg. Vi kommer att titta på kalenderårsavkastning, CAGR, rullande avkastning och riskmått för att förstå hur dessa index faktiskt har betett sig.

De 8 takbaserade indexen som beaktades för denna analys:

Ansvarsfriskrivning :Jag har använt Claude AI flitigt för denna prestationsanalys. Även om jag har gjort några provkontroller och resultaten ser bra ut, kan det fortfarande innehålla felaktigheter. Gör ytterligare efterforskningar eller rådfråga din investeringsrådgivare innan du agerar utifrån informationen som delas i det här inlägget.

Innan vi kommer till siffrorna, en snabb uppfräschning.

Nifty 50 spårar de 50 största företagen efter börsvärde. Nifty 100 utökar detta till topp 100. Nifty 500 är ett brett marknadsindex som täcker de 500 bästa företagen. Nifty Large &Midcap 250 kombinerar de 100 bästa stora kapslarna och de nästa 150 midcapserna. Nifty Next 50 spårar företag rankade 51-100 efter börsvärde. Nifty Midcap 150 täcker företag rankade 101-250. Nifty Smallcap 250 täcker företag rankade 251-500. Och Nifty Microcap 250 går ännu längre ner i börsvärdet.

Observera att när du rör dig nedför börsvärdsstegen investerar du i huvudsak i mindre och mindre likvida företag. Som investerare är förväntningen att du får kompensation för denna extra risk genom högre avkastning. Men stöder uppgifterna detta? Låt oss ta reda på det.

Titta på den genomsnittliga kalenderårsavkastningen under dessa 21 år. Nifty 50 levererade 14,8 % . Nifty Midcap 150 levererade 21,2 % . Och Nifty Microcap 250 levererade 26,2 % . Mönstret är tydligt. Mindre aktier, högre genomsnittlig avkastning.

Men titta nu på de enskilda åren. 2008 föll Nifty 50 51,8%. Nifty Smallcap 250 sjönk 69,1%. Nifty Microcap 250 sjönk 75,2%. Under 2018 var Nifty 50 upp 3,2 % medan Nifty Microcap 250 gick ner 27,7 %. Och 2011 föll Nifty 50 24,6 % medan Nifty Microcap 250 föll 41,6 %.

Åkturen blir betydligt tuffare när du blir mindre, eller hur?

Under de goda åren ger de mindre indexen utmärkt avkastning. 2009 levererade Nifty Next 50 127,9 %. Nifty Microcap 250 levererade 118,4 %. Under 2014 var Nifty Microcap 250 upp 103,3 %. Och 2007 steg Nifty Smallcap 250 med 94,9 %.

Goda år är bra, men under investeringsresan är dåliga år också viktiga.

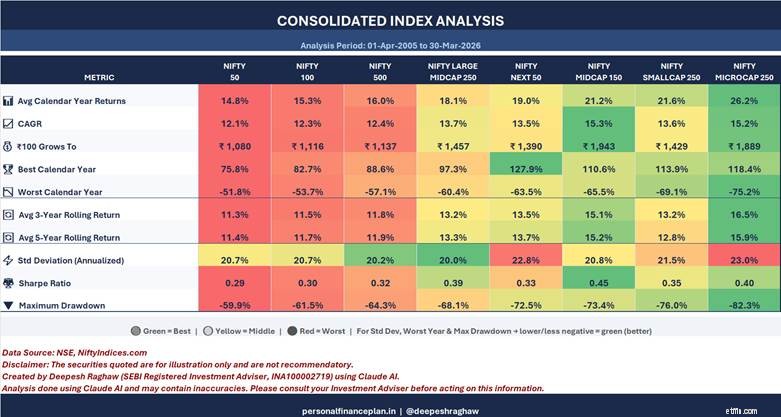

Den genomsnittliga kalenderårsavkastningen för Nifty Microcap 250 är 26,2 % . Men CAGR är bara 15,2 % . Det är ett enormt gap på cirka 11 procentenheter.

För Nifty 50 är den genomsnittliga avkastningen 14,8 % och CAGR är 12,1 % . Gapet är bara cirka 2,7 procentenheter.

Varför händer detta? På grund av volatilitetsdrag. Ju mer volatil avkastningen är, desto större är gapet mellan genomsnittlig avkastning och CAGR. Därför, även om den genomsnittliga avkastningen för mindre index ser spektakulära ut, är det faktiska välståndsskapandet (fångat av CAGR) inte så dramatiskt som det verkar.

Om du hade investerat 100 Rs i april 2005, så här skulle det ha blivit i mars 2026:

Nifty Midcap 150 skapade faktiskt mer rikedom än Nifty Microcap 250. Låter lite konstigt. inte det? Trots att Microcap 250 har högre genomsnittlig avkastning. Detta är volatilitetsdraget på jobbet.

Nifty 50 har en standardavvikelse på 20,7 % och en maximal neddragning på -59,9 % .

Nifty Microcap 250 har en standardavvikelse på 23 % och en maximal neddragning på -82,3 % . Ett fall på 82 % betyder att din 1 lac blir 17 700 Rs. Och då behöver du en 449 % ökning bara för att komma tillbaka till där du började.

Nu till Sharpe-kvoten (riskjusterad avkastning). Högre desto bättre.

Nifty Midcap 150 har det högsta Sharpe-förhållandet på 0,45 . Nifty 50 har den lägsta på 0,29 .

Snygg Small Cap 250 på 0,35. Nifty Microcap 250 sitter på 0,40 , lägre än Midcap 150.

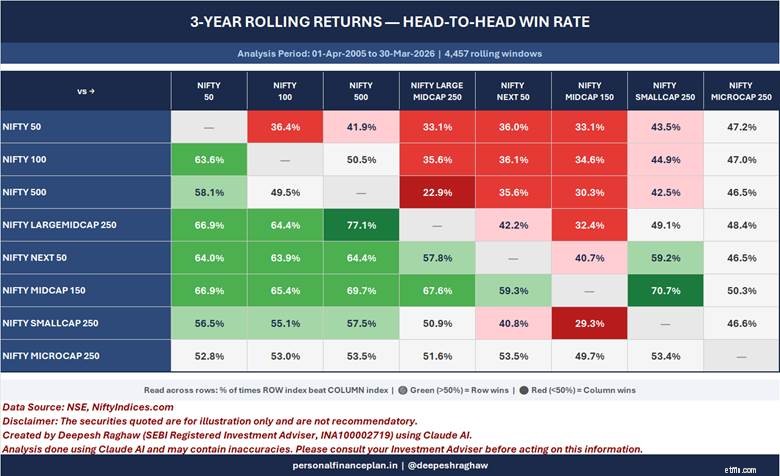

Rullande returer ger dig en känsla av konsekvens.

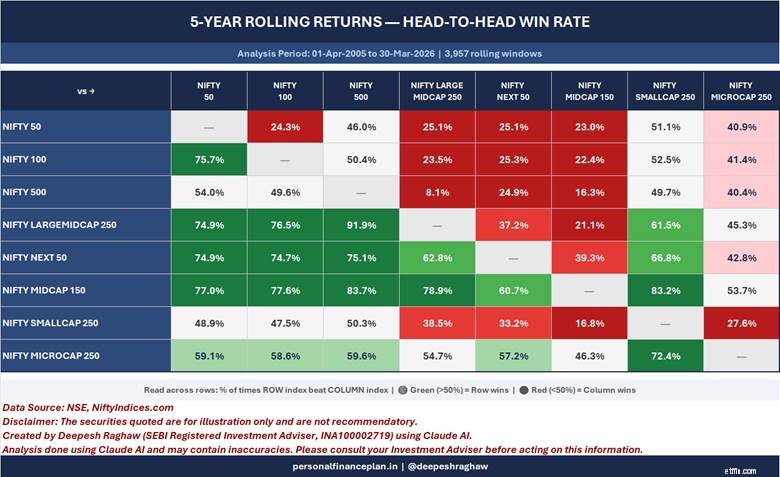

För mig är överraskningsdelen att Nifty Small Cap 250 förlorar mot Nifty Midcap 150 över 80 % av gångerna i 5-års rullande avkastning. 70 % i 3-års rullande avkastning.

Du skulle ha förväntat dig att Nifty Small Cap 250 skulle slå Nifty Midcap 150 på lång sikt. Den har trots allt ännu mindre lager. Det verkar överträffa punkt-till-punkt över 21 år, om man bara tittar på den genomsnittliga kalenderårsavkastningen. Men när man tittar på CAGR, rullande avkastning etc., sjunker småbolagsindexet efter ganska mycket.

Och det är det inte. På 5-års rullande avkastning slog Nifty Smallcap 250 Nifty 50 bara omkring 48,9 % av tiden. Mindre än hälften. Så trots den högre genomsnittliga avkastningen, om du hade investerat i Nifty Smallcap 250 under en slumpmässig 5-årsperiod, hade Nifty 50 en god chans att ha gjort det bättre.

NiftyIndices.com

Ansvarsfriskrivning: Registrering beviljad av SEBI, medlemskap i BASL och certifiering från NISM garanterar inte på något sätt intermediärens prestation eller ger någon garanti för avkastning till investerare. Investeringar på värdepappersmarknaden är föremål för marknadsrisker. Läs alla relaterade dokument noggrant innan du investerar.

Det här inlägget är enbart för utbildningsändamål och är INTE investeringsrådgivning. Detta är inte en rekommendation att investera eller INTE investera i någon produkt. De värdepapper, instrument eller index som anges är endast för illustration och är inte rekommenderade. Mina åsikter kan vara partiska och jag kanske väljer att inte fokusera på aspekter som du anser vara viktiga. Dina ekonomiska mål kan vara annorlunda. Du kan ha en annan riskprofil. Du kanske befinner dig i ett annat livsstadium än vad jag är i. Därför får du INTE basera dina investeringsbeslut baserat på mina skrifter. Det finns ingen lösning som passar alla för investeringar. Det som kan vara en bra investering för vissa investerare kanske INTE är bra för andra. Och vice versa. Läs därför och förstå produktens villkor och överväg din riskprofil, krav och lämplighet innan du investerar i valfri investeringsprodukt eller att följa en investeringsstrategi.

BCSVX:A Foreign Fund With Flair

Leverantörer av finansiella tjänster bör inte ignorera risken för betalningsanmärkningar – Del 2

Skyddad livstidsinkomst är inte något som bara dina morföräldrar kan njuta av. Dagens formel för pensionsplanering erbjuder den typen av trygghet som många pensionärer inte trodde fanns längre…

Vad är förlåtelse av studielån och hur kvalificerar jag mig?

Amerikas mest sömnfattiga städer

Vad behöver du för att få bilförsäkring?

Vad är Ramsey+?

Hur man betalar för sjukhemsvård med social trygghet