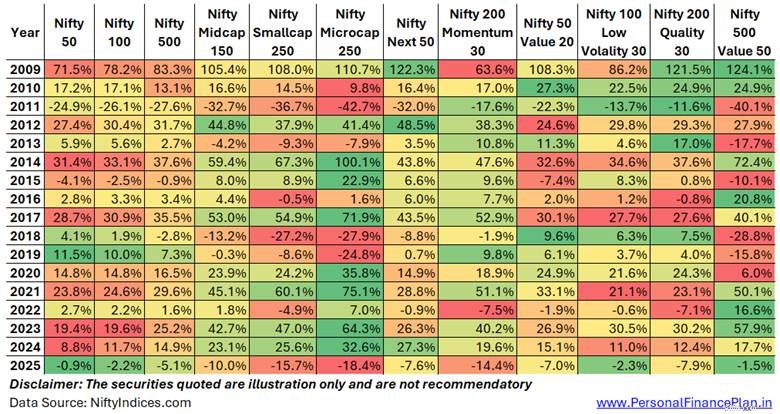

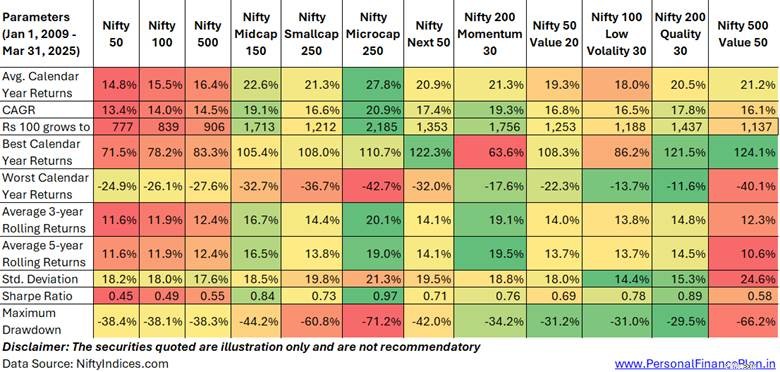

Det här är en uppdatering av inlägget om jämförelse av prestanda för olika faktor- och takbaserade index under 2022.

Jag har använt data från 1 januari 2009 till 31 mars 2025. Jag kunde ha övervägt data sedan 1 april 2005. Datan för Nifty 50 Value 20-index är dock endast tillgänglig från 2009. Jag har beaktat prisindex (och inte totalavkastningsindex) för analysen.

Har övervägt flera cap-baserade index.

Jag har också övervägt indexen för olika faktorer.

NiftyIndices.com

Utvald bildkredit:Unsplash

Ansvarsfriskrivning: Registrering beviljad av SEBI, medlemskap i BASL och certifiering från NISM garanterar inte på något sätt intermediärens prestation eller ger någon garanti för avkastning till investerare. Investeringar på värdepappersmarknaden är föremål för marknadsrisker. Läs alla relaterade dokument noggrant innan du investerar.

Det här inlägget är enbart för utbildningsändamål och är INTE investeringsrådgivning. Detta är inte en rekommendation att investera eller INTE investera i någon produkt. De värdepapper, instrument eller index som anges är endast för illustration och är inte rekommenderade. Mina åsikter kan vara partiska och jag kanske väljer att inte fokusera på aspekter som du anser vara viktiga. Dina ekonomiska mål kan vara annorlunda. Du kan ha en annan riskprofil. Du kanske befinner dig i ett annat livsstadium än vad jag är i. Därför får du INTE basera dina investeringsbeslut baserat på mina skrifter. Det finns ingen lösning som passar alla för investeringar. Det som kan vara en bra investering för vissa investerare kanske INTE är bra för andra. Och vice versa. Läs därför och förstå produktens villkor och överväg din riskprofil, krav och lämplighet innan du investerar i valfri investeringsprodukt eller att följa en investeringsstrategi.

Få de senaste insikterna om investeringar levererade till din brevlåda.

Få de senaste insikterna om investeringar levererade till din brevlåda.

Registrering beviljad av SEBI (INA100002719), medlemskap i BASL (BASL1359) och certifiering från NISM garanterar inte på något sätt förmedlarens prestation eller ger någon garanti för avkastning till investerare. Investeringar på värdepappersmarknaden är föremål för marknadsrisker. Läs alla relaterade dokument noggrant innan du investerar.

Copyright © 2024. Alla rättigheter reserverade.

Vilka dokument behöver jag för att hyra ett hus?

Visste du att din finansiella rådgivare kan "avskeda" dig som kund? Här är 6 gånger när de borde

Hyresfastighetsförsäkring

Hur kontrollerar jag mina suveräna guldobligationer

Kan du fortfarande köpa ett fordon med en tillfällig licens?

Tips för en givande vårstädningschecklista

Inflationsrädslan ökar – borde du också vara rädd?

Allt om S Corporation