All vinst på en värdepappersfond med mindre än 35 % exponering mot inhemska aktier kommer att betraktas som kortsiktig kapitalvinst, oavsett din innehavsperiod.

Denna nya skatteregel har införts som en ändring av finanspropositionen 2023 och har kommit som en chock för investerare.

Låt oss i det här inlägget förstå förändringen och hur detta påverkar din investeringsplanering.

Denna förändring av skatteregeln tar bort den största fördelen med skuldmedel jämfört med fasta bankinlåning. Har vi fortfarande aspekter där räntebärande medel får högre värde än bankinlåning?

Ett självklart svar här är skuldfonder.

Varför?

Eftersom skuldfonder inte investerar i aktier. De investerar i obligationer.

Fler skatter på vinster.

Enligt den nuvarande strukturen beskattas kortsiktiga kapitalvinster (innehavstid upp till 3 år) på skuldfonder med din marginalskattesats (skatteplatta).

Långsiktiga kapitalvinster (innehavstid> 3 år) kommer att beskattas med 20 % efter indexering.

Som du kan se får LTCG fördelen av indexering och beskattas till en relativt lägre skattesats också.

Låt oss ta ett exempel.

Du investerar Rs 1 lac idag i en skuldfond.

Efter 4 år växer detta belopp till Rs 1,4 lacs. En total vinst på 40 000 Rs.

Eftersom innehavstiden är längre än 3 år är denna vinst långsiktig kapitalvinst och kommer att få indexförmån.

Låt oss säga att Inflationskostnadsindex (CII) under inköpsåret (FY2023) är 331 och under FY2027 är 380.

Din indexerade kostnad för köpet blir =380/331* 1 lac =1,14 lac Rs

Långsiktig realisationsvinst (skattepliktig) =Försäljningspris – Indexerad inköpskostnad =1,4 lac – 1,14 lac =26 000 Rs

På denna LTCG på 26 000 betalar du 20 % skatt. 20 % av 26 000 =5 200 Rs

I enlighet med den nya regeln ska det inte finnas något koncept för långfristiga kapitalvinster för räntefonder.

Därför ska varje vinst oavsett innehavsperiod betraktas och beskattas som kortfristig kapitalvinst.

I exemplet ovan kommer vinsten på 40 000 Rs att betraktas som kortsiktig kapitalvinst. Och om du är i 30 % skatteklass måste du 30 % * 40 000 =13 333 Rs som skatt.

Nej.

Dina befintliga fondinvesteringar eller MF-investeringar som gjorts före den 31 mars 2023 kommer fortfarande att vara berättigade till indexering. För sådana investeringar kommer kortsiktiga kapitalvinster (innehavstid upp till 3 år) att beskattas med din marginalskattesats (skatteplatta). Långsiktiga kapitalvinster (innehavstid> 3 år) kommer att beskattas med 20 % efter indexering.

För skuld-MF-investeringar gjorda den 1 april 2023 eller senare finns det inget koncept med långsiktiga kapitalvinster. Alla vinster ska beskattas som kortfristiga kapitalvinster och med marginalinkomstskattesats.

Denna nya skatteregel påverkar helt enkelt inte skuldfonderna.

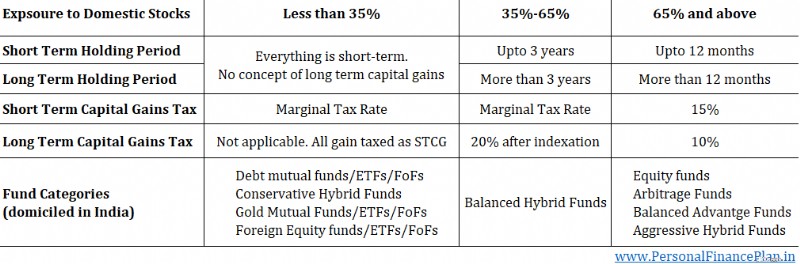

Det påverkar alla fonder med mindre än 35 % i eget kapital. Och inte vilket eget kapital som helst. Det måste vara inhemska aktier.

Således är några kategorier förutom skuldfonder som kommer att påverkas enligt följande.

Eftersom den uttalade avsikten med flytten är att beskatta ränteintäkter i någon form som ränteintäkter (och inte som kapitalvinster), tycks guld-MF:er och internationella aktiefonder vara enbart sidoskador. Jag hoppas att det finns en omtanke om den här delen.

Detta påverkar också den konservativa kategorin hybridlånfonder där minst 75-90 % av investeringarna måste vara i skuldinstrument. Om du har 75-90 % i skuldinstrument kan du inte ha 35 % i eget kapital.

Tidigare fanns det två typer av värdepappersfonder för skatteklassificeringsändamål. Med mindre än 65 % aktieexponering. OCH med 65 % och högre aktieexponering.

Nu finns det 3.

Helt klart, om du är i högre inkomstskatteklasser. 20–40 % marginalskattesats.

För de skuld-MF-investeringar som görs den 1 april 2023 eller senare ska du betala skatt på alla vinster till marginalskattesatsen. Inga begrepp om långsiktig kapitalvinst och indexeringsförmån.

Jag har investerat i skuldfonder och tipsat kunder att investera i skuldfonder. På grund av förmånlig skattebehandling. Därför kommer den här nära och kräver en omprövning av räntefördelningen.

Om du ligger i 0-10% inkomstskatteklass påverkas du inte lika mycket. Även efter indexeringsförmån skulle din nettoskatteskuld endast ligga någonstans i det intervallet. Därför borde du klara dig.

Om du investerar i räntefonder endast på kort sikt (<3 år), så påverkar den nya skatteregeln dig inte.

Kortfristiga kapitalvinster i räntefonder beskattas med marginalinkomstskattesats. Och kommer att beskattas med marginalskatt även efter 1 april.

För mig var den största anledningen till att välja räntebärande fonder framför bank-FD:er förmånlig skattebehandling. När du väl tar bort den gynnsamma skattebehandlingen av skuldfonder, försvinner mycket av de förtjänster som skuldfonderna har över bankers FD.

En Bank FD är kanske den enklaste investeringsprodukten. Skuldfonder är mycket mer komplicerade. Det kan också vara enkelt för de flesta investerare att välja rätt fond.

En bank FD har heller ingen risk (åtminstone så som saker fungerar i Indien). Kan inte säga detsamma om skuldfonder. Även om du kan välja räntefonder som har mycket låg risk, kan räntefonder aldrig ge den säkerhetskomfort som bankernas FD erbjuder.

Arbitragefonder har samma risk- och avkastningsprofil som en skuldfond men skattemässig behandling som en aktiefond. Den nya skatteregeln påverkar inte deras skattebehandling. Kortsiktiga vinster beskattas med 15 % och långsiktiga vinster beskattas med 10 %.

Istället för skuldfonder kan du investera direkt i obligationer. Du kan köpa kortfristiga statsskuldväxlar och till och med statsobligationer med löptid upp till 40 år och låsa in räntorna. Därför kan du bygga en ränteportfölj med direkta obligationer beroende på dina krav och preferenser.

Nackdelen med att investera direkt i obligationer var att räntan brukade bli beskattad med marginalräntan. Skuldmedel erbjuds bättre. Nu, med gynnsam skattebehandling av uttagna skuldmedel, kan du överväga att äga obligationer direkt (och inte genom skuldfonder).

Den här är komplicerad, men jag förväntar mig inte att MF-branschen ska ta det här slaget sittandes. Räkna med en rad lanseringar som kan komma runt den nya skatteregeln. En konservativ hybridprodukt med arbitrageexponering (som tar aktieexponeringen till 35%). Eller någon annan liknande produkt.

Vi måste fortfarande se om SEBI MF klassificeringsregler tillåter en sådan produkt.

Jag är vanligtvis inte för att investera i sådana produkter.

Om du är en vanlig läsare vet du att jag inte gillar dessa planer. För dålig avkastning. Brist på flexibilitet och orimliga exitkostnader.

Problemen med sådana planer kvarstår. Deras förfallointäkter är dock fortfarande skattefria på villkor. Och ett investeringsval är alltid relativt.

Med indexeringsförmånen från skuldfonder borttagen, kan ett fåtal investerare finna merit i skattefri garanterad avkastning för icke-deltagande planer (trots deras brister). Detta måste ses från fall till fall.

Gjorde en podcast med Mint Money om detta ämne. Kolla in det.

Även om den största fördelen med skuldfonder har tagits bort, finns det fortfarande många fördelar som skuldfonder erbjuder.

Vid bank-FD:er betalar du skatt på ränta varje år, oavsett om du använder räntan eller inte. Bankerna drar också av TDS på betald ränta. Så om du för närvarande arbetar och är i skatteklassen på 30 %, betalar du 30 % skatt på denna ränta.

Vid en skuldfond kommer skattskyldigheten först vid försäljningstillfället. Och vinster vid den tidpunkten kommer fortfarande att beskattas med 30 %. Det finns dock en möjlighet. Med räntebärande medel kan du välja tidpunkt för inlösen och därmed kontrollerar du (till viss del) vilken skattesats som ska betalas.

Vad händer om du skulle sälja denna investering efter din pensionering när din skatteklass har sjunkit till 0% eller säg 5-10%? Du kommer att få betala en mycket lägre skattesats.

Eftersom skatten bara gäller vid tidpunkten för inlösen, bidrar detta också till att sammansätta dina pengar bättre.

Så om du investerar 100 Rs i en Bank FD och tjänar 10 % ränta, betalar du Rs 3 i skatt under det första året (30 % skatteklass). Så under det andra året tjänar du avkastning på 107 Rs (det blir 109 Rs eftersom TDS är 10 % men då måste du betala 2 Rs underskottsskatt ur din egen ficka).

I skuldfonder, eftersom skatteskulden endast är vid tidpunkten för inlösen, kommer du att tjäna avkastning på 110 Rs under det andra året.

Du sätter Rs 10 lacs i en fast bankdeposition. Räntan är 10%. Du behöver 1 lac per år.

Banken betalar dig 1 lac per år (10 % * 10 lac). Ja, banken kommer att dra av TDS men låt oss ignorera det för tillfället. Om du är i skatteklassen på 30 % betalar du 30 000 i skatt .

Jämför detta med skuldfond. Du investerar Rs 10 lacs i en skuld-MF till NAV på Rs 100. Du får 10 000 enheter. Efter 1 år har NAV växt med 10 % (låt oss säga) till 110 Rs per enhet. Totalt värde =11 lacs.

Du löser in 1 lac från investeringen.

För det måste du sälja, 1/11* 10 000 enheter =909 enheter

Totala kortsiktiga vinster =909 * (110-100) =9 090 Rs.

Vid 30 % skatt betalar du skatt på 2 727 Rs.

Med bank FD betalade du 30 000 Rs.

Nu kan du hävda att du så småningom måste betala liknande skattenivåer. Medan du är hos FD betalar du samma summa varje år. Med räntefonder kommer skatteeffekten att öka när vinsten ackumuleras. Det stämmer.

Detta är dock mer flexibelt. Hjälper till att sammansätta eftersom du skjuter upp skatten. Och vi måste också ta hänsyn till möjligheten att din marginalskattesats kan sjunka efter att du går i pension.

Du räknar med en utgift i familjen, men du vet inte exakt datum. Låt oss säga ett bröllop i familjen. Kan hända om 2 månader, 6 månader, 12 månader eller 18 månader.

Om du vill gå med en FD, vad ska ämbetstiden för FD vara? 3 månader, 6 månader eller 12 månader? Vilka är räntorna? 4 % p.a. för 3-månaders FD, 5 % p.a. för 6-månaders FD, 7 % p.a. för 12 månaders FD.

Du upptäcker att 12-månaders FD betalar mest och går för det. Men då behöver du pengar strax efter 3 månader. Du måste bryta 12-månaders FD. Banken kommer inte bara att ge en lägre ränta (som du skulle ha tjänat på en 3-månaders FD) utan också ta ut en straffavgift . Din plan var att tjäna 7 % p.a. men du tjänade (4% -0,5% straff =) 3,5% p.a. i 3 månader

Skuldefonder diskriminerar inte. Om YTM vid investeringstillfället var 7 % p.a. och inte ändrades därefter, tjänar du 7 % p.a. för dessa 3 månader.

En annan punkt :Du öppnar FD på Rs 10 lacs. Efter några månader behöver du Rs 2 lacs från denna investering. Du kan inte bryta din FD delvis. Om du går sönder går du miste om högre ränta och betalar en ränteavgift. Återigen, inga sådana problem med skuldfonder.

Ännu en :För mig känns det krångligt att hantera så många FD. Och du kommer att få många FD:er om du måste investera varje månad. Ja, du kan använda en återkommande insättning för att minska bördan. Men RDs hjälper inte om dina kassaflöden inte är lika förutsägbara. Med skuldfonder kan du helt enkelt fortsätta att lägga till i samma fond.

Detta är ett svagt argument för att välja räntebärande medel framför bankfonder, men jag kommer ändå att lägga ner detta.

Avkastningen på räntefonderna kommer i form av kortsiktiga kapitalvinster. Nu kan STCG kvittas genom kortsiktiga kapitalförluster från vilken annan tillgång som helst (aktier, skulder, guld, fastigheter, utländska aktier).

Därför, om du har gjort ett uselt jobb med dina andra investeringar, kanske du kan kvitta dem mot vinsterna i skuldfonder.

Även om den största fördelen med skuldfonder jämfört med fasta bankinsättningar har tagits bort, finns det fortfarande vissa fördelar med skuldfonder. Du måste se om dessa meriter är tillräckligt bra skäl för dig att investera i skuldfonder.

Om du sitter på kontanter och vill investera i räntefonder under de närmaste månaderna, föreslå att du gör det senast den 31 mars 2023, så att denna investering är berättigad till indexering tills du lämnar den. Jag antar att du kommer att hålla detta under lång tid (mer än 3 år)

Även om du är osäker på hur du kommer att använda kontanterna, föreslå att du parkerar dessa pengar i skuldfonder före den 31 mars 2023. Du kan alltid ta ut dessa senare om det behövs. Att investera nu gör dig berättigad till långsiktig kapitalvinstskatt.

Skuldinvesteringar du gjort före den 31 mars 2023 är värdefulla eftersom dessa är berättigade till indexeringsförmån. Men MF-inlösen fungerar på FIFO-basis (först in, först ut).

Låt oss säga om du investerar i HDFC Liquid-fond.

När du löser in från denna fond kommer de äldsta andelarna att säljas först. Men du vill inte sälja de äldre enheterna eftersom de är berättigade till indexeringsförmån.

Du vill sälja de nyare enheterna (köpt efter 1 april 2023). Hur gör man det?

Målförfalloskuldfonder är fantastiska produkter eftersom du kan låsa in YTM:erna (nästan) vid investeringstillfället. Detta sker på grund av produktstrukturen och eftersom dessa fonder har ett fastställt förfallodatum.

Så om du investerar i dessa produkter före den 31 mars 2023, observera att när TMF-investeringen förfaller kommer den efterföljande återinvesteringen inte att vara berättigad till indexeringsförmåner. Jämför detta med en produkt med oändlig livslängd (säg en likvid fond, penningmarknadsfonder). Du kan fortsätta att hålla pengar i denna investering i 20-25 år och fortfarande vara berättigad till indexering.

Om du investerar i TMF efter den 31 mars 2023 är all vinst kortsiktig vinst. Det är samma sak för alla skulder MF. Men för TMF kommer alla pengar från en viss TMF att komma under samma år, vilket kan höja din marginalskattesats (eller till och med tillföra tillägg) . För att undvika en sådan situation kan du göra 2 saker. Fördela dina pengar på flera TMF:er. ELLER sprid ut din inlösen från en viss TMF, dvs du kan överväga att ta ut lite pengar innan förfallodagen. Detta är ett mindre problem med skuldfonder med oändliga liv eftersom du kan kontrollera inlösen.

Topp 9 Robo-rådgivare:Automatisera dina investeringar och uppnå finansiella mål

Amazon kommer att ta ut moms i alla stater utom 5

Hur man säljer brända hem

Hur blir man RIK? Rich Dads Cashflow Quadrant Sammanfattning

EES-medlem i Spotlight med Dmitriy Ershov, VD för Rock’n’Block

Hur man värderar en Fintech-startup

Råvaruhandel och investeringar:en alternativ investering för volatila aktiemarknader

De bästa platserna att gå i pension på västkusten