Vår halvårsstudie om innehavsperioden bygger på forskningsdatabasen Private Equity Info M&A för att övervaka förändringar i trender och exitbeteende. Den aktuella versionen sträcker sig över private equity-exits från 2000 till 2025.

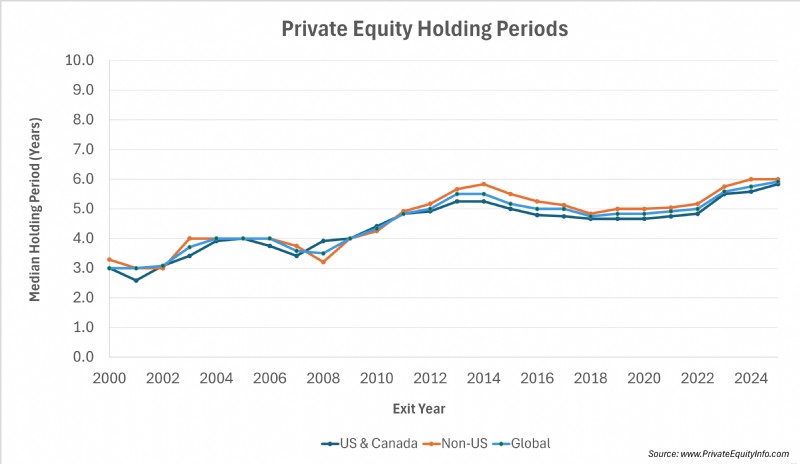

Medianinnehavsperioden för private equity-stödda portföljbolag har nu nått 6,0 år, den längsta sedan vi har spårat detta mått.

För varje år beräknar vi innehavsperioder för exiterade portföljbolag genom att mäta durationen mellan investering och exit för varje portföljbolag. Diagrammet ovan visar medianinnehavsperioden för alla PE-utträden det året.

Följaktligen påverkas innehavsperioden inte bara av ekonomiska och branschspecifika förhållanden under utträdesåret, den är också en kommentar till villkoren vid inträde och över de mellanliggande åren.

Våra tidigare uppdateringar av innehavsperioden antydde att förlängda innehavsperioder skulle fortsätta eftersom sponsorer försenade utträden på grund av begränsad synlighet, viss osäkerhet på marknaden och effekter från ekonomiska förhållanden kring investeringsdatumet. Den uppfattningen visade sig i stort sett korrekt.

Färre realiseringar påverkar mer än distributioner till LP-skivor. De formar portföljstrategi och insamlingsplaner. Till exempel, på senare år har många sponsorer betonat tilläggsförvärv, prioriterat kontrollerbar tillväxt och gjort mindre satsningar. Detta har varit en betydande förändring i den samlade PE-investeringsstrategin.

Historien visar att återhämtning tar tid. Efter Dot-com-bubblan, den stora lågkonjunkturen och covid-19-pandemin, behövde mediantiden vanligtvis fyra till sex år för att normaliseras, med toppar ungefär ett till ett och ett halvt år över tidigare nivåer.

Dagens data tyder på en liknande bana. Hållperioder verkar nära cykliska toppar. Om finansieringsvillkoren och köparnas förtroende fortsätter att stabiliseras kan marknaden se en gradvis ökning av exit under de kommande 12–18 månaderna.

Vintage spelar också roll. Medianinnehavsperioden på 6,0 år motsvarar medianförvärv precis vid tiden för Covid-pandemin, med hälften av de nuvarande portföljbolagen förvärvade pre-pandemin. Problemet är att dessa affärer och de från perioden 2021-2022 troligen slutfördes till förhöjda värderingar. Att arbeta igenom den inventeringen bör så småningom avlasta trycket på medianhållningsperioden.

När realiseringarna återuppbyggs bör utdelningarna till kommanditbolag förbättras och stödja insamlingsmiljön under 2027-2028.

6 typer av försäkringar för oberoende entreprenörer under 2021

7 typer av studielån Hjälp

Hur man får sjukförsäkring när du är egenföretagare

Förlåtelse av studielån:Hur en låntagare uppnådde $167 000 skuldlättnader

Livstestamente och vårdnad om barn

Maximera fördelarna med tredje parts relationer – övervinna hot och osäkerhet

Varför fungerar Wyckoff-metoden?

En guide till de typer av studielån som är tillgängliga för låntagare