Statistiskt arbitrage är en par- eller spreadhandelsstrategi, som främst används av hedgefonder, investeringsbanker och professionella handlare. Strategin innebär att spåra skillnaden i nominellt värde mellan två starkt korrelerade instrument, som silver- och guldterminer, eller NoB-spreaden, som är en handel mellan 10-åriga och 30-åriga treasury-terminskontrakt. Det nominella värdet är det faktiska kontantvärdet av ett terminskontrakt. Statistiska arbitragörer handlar den teoretiska skillnaden mellan paret. Så här beräknar du det nominella värdet av ett terminskontrakt och sedan den teoretiska skillnaden mellan ett handelspar:

Nominellt värde =Aktuellt pris x Big Point ValueNotional skillnad A &B =Notional A - Notionell B

Det finns tre nyckelfunktioner i denna strategi. Den första är att när skillnaden i värde mellan ett handelspar förändras på ett statistiskt signifikant sätt, kanske på grund av någon marknadschock, finns det en stor sannolikhet att den förändringen kommer att gå tillbaka till ett genomsnittligt eller statistiskt medelvärde. Det finns matematiska bevis som visar att sannolikheten för att gå tillbaka till medelvärdet är 75%. För det andra har terminer en enorm hävstångseffekt, vilket ger en möjlighet till hög avkastning på kapital. Och för det tredje ger de flesta terminsmäklare en avsevärd rabatt på den totala marginalen för ett par på grund av upplevd minskad risk, detta innebär att paraffärer använder mycket mindre mängder handelskapital, så mer flexibel riskhantering kan användas.[/vc_column_text]

Detta är en klassisk regression till medelstrategin, där skillnaden mellan priserna spåras, snarare än bara ett enda pris. Paren måste vara starkt korrelerade tillgångar. Så om ABC är positivt korrelerad med CBA, och plötsligt ABC är upp 20 poäng, medan CBA är nere 20 poäng, kan vi anta att denna prisförskjutning är ett ovanligt och tillfälligt tillstånd, som så småningom kommer att återgå till ett medelvärde. Vinsten härrör från att ta en position under den regressionen genom att gå long den underpresterande tillgången och korta den överpresterande. När de går tillbaka, realiseras vinst.

När du väljer par att handla kan det vara mycket viktigt att dra nytta av fundamentala faktorer, såväl som statistik, för att hjälpa till att identifiera samband mellan två instrument. Börja med att para ihop ett instrument i en viss sektor eller bransch med samma dollarvärde och korrelerade instrument, vanligtvis i samma sektor eller bransch. Leta efter instrument som inte bara är starkt korrelerade, utan som också handlar med god likviditet, lätt kan kortas och med minimal glidning. Exempel på par kan inkludera terminskontrakt för guld och silver, råolja och bensin, statsobligationer och obligationer.

När du väljer par att handla kan det vara mycket viktigt att dra nytta av fundamentala faktorer, såväl som statistik, för att hjälpa till att identifiera samband mellan två instrument. Börja med att para ihop ett instrument i en viss sektor eller bransch med samma dollarvärde och korrelerade instrument, vanligtvis i samma sektor eller bransch. Leta efter instrument som inte bara är starkt korrelerade, utan som också handlar med god likviditet, lätt kan kortas och med minimal glidning. Exempel på par kan inkludera terminskontrakt för guld och silver, råolja och bensin, statsobligationer och obligationer.

Att bestämma hur väl ett tillgångspar är korrelerat är viktigt för att bestämma parets lönsamhet. Kom ihåg att par med en hög grad av historisk korrelation har starka regressiva tendenser (75 % eller högre). Detta ger handlare en otrolig fördel.

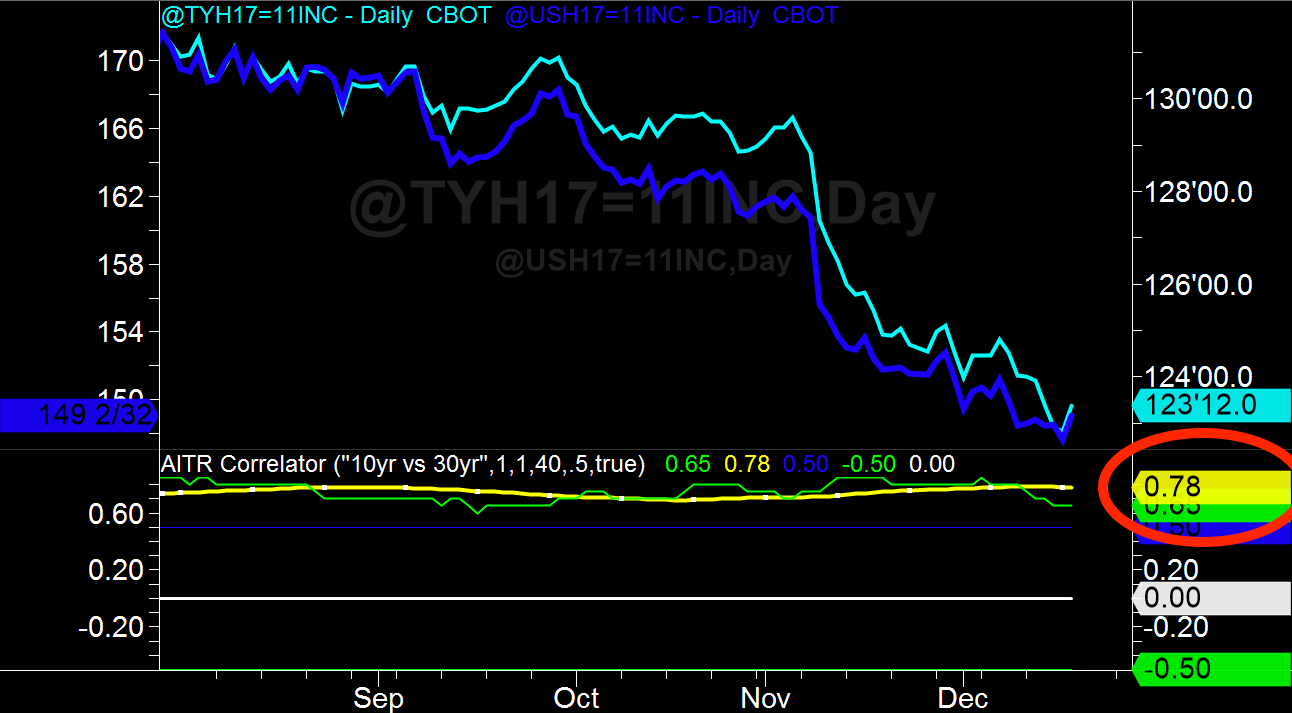

En korrelationskoefficient är en statistisk metod som mäter hur väl priset på ett tillgångspar rör sig i förhållande till varandra bock för bock. Ju mer de rör sig tillsammans, desto högre korrelationskoefficient. Värden för korrelationskoefficienten sträcker sig från -1 till +1; med ett värde på +1 som representerar en perfekt positiv korrelation (två instrument rör sig i samma riktning varje bock), ett värde på 0 representerar ingen korrelation, och ett värde på -1 betyder perfekt negativ korrelation (När två instrument rör sig i perfekt invers till varandra).

Korrelationer på 0,75 eller högre används ofta som ett riktmärke för handlare med statistiska arbitrage. Korrelation mindre än 0,5 ses i allmänhet som en svag korrelation. Faktorer som kan försvaga korrelationen mellan ett par över tid inkluderar utbuds- och efterfrågefaktorer, politik, räntor, ekonomisk tillväxt, miljöfaktorer, etc.

För att avgöra om en avvikelse är värd att placera en handel, måste vi mäta flytten med hjälp av ett statistiskt verktyg. Z-Score används ofta för detta, det är ett mått på en prisrörelse i förhållande till dess medel- eller medelpris. Specifikt beräknas Z-poängen genom att ta skillnaden mellan det aktuella priset och det genomsnittliga priset, och sedan dividera det med standardavvikelsen för det aktuella priset under en viss tidsperiod. Vi beräknar Z-poängen på detta sätt:

Z-Score =(pris - Genomsnittlig( pris, längd)) / StdDev(pris, längd)

En vanlig handelsstrategi är att se över köpta och översålda villkor på Z-Score när den överstiger plus eller minus 1,5 till 2 standardavvikelser. Till exempel; man skulle kortsluta paret om Z-Score flyttade över +2 standardavvikelser, och gå långt om det skulle falla under -2 standardavvikelser.

Standardavvikelse är ett statistiskt koncept som visar hur en specifik uppsättning priser är spridda runt ett genomsnitt värde. Statistiskt sett, i en normal klockkurva fördelning av priser; 68 % av priserna bör falla inom +/- en standardavvikelse från medelvärdet, 95 % av priserna bör falla inom +/- två standardavvikelser från medelvärdet, och 99,75 % av priserna bör falla inom +/- tre standardavvikelser från menar.

Standardavvikelse är ett statistiskt koncept som visar hur en specifik uppsättning priser är spridda runt ett genomsnitt värde. Statistiskt sett, i en normal klockkurva fördelning av priser; 68 % av priserna bör falla inom +/- en standardavvikelse från medelvärdet, 95 % av priserna bör falla inom +/- två standardavvikelser från medelvärdet, och 99,75 % av priserna bör falla inom +/- tre standardavvikelser från menar. Genom backtestning och optimeringsstrategier kan handelsmöjligheter hittas när det nominella värdet avviker "X" antal standardavvikelser från medelvärdet. Du kanske också upptäcker att om du lägger till filter eller prisstorleksstrategier kommer sannolikheten för en framgångsrik handel att förbättras ytterligare.

Teknisk analys, fundamental analys eller en kombination av de två kan användas för att hitta handelsmöjligheter. Grundläggande faktorer kan vara stora ekonomiska händelser, långsiktiga trender, penningpolitik, växtsäsonger etc. Teknisk analys kan involvera en eller flera av följande; statistiska mått, analysera diagrammönster, glidande medelvärden, stokastiska, RSI, kommersiella indikatorer, etc.

Parhandel med statistiskt arbitrage är en utmärkt marknadsneutral strategi för avkastning med hög sannolikhet med minskad risk, men det är nödvändigt att ha tillgång till kvalitetsverktyg för att modellera dina åsikter och utföra affärerna korrekt och konsekvent. Det är också viktigt att hitta en stensäker premiss för att handla ett par. Faktum är att de bästa paraffärerna är sådana som följer ett grundläggande villkor för paren, eller marknaden de befinner sig på. Dessa förhållanden kan avgöra exklusiv handelsriktning, utförandetider, säsongsvariationer eller valfritt antal domänspecifika skäl som kan göra handla det paret extraordinärt.