Equity Market Development Program (EQDP) är ett initiativ på miljarddollar av Monetary Authority of Singapore (MAS) och Financial Sector Development Fund (FSDF) för att vitalisera Singapores aktiemarknad. Den utser kapitalförvaltare för att tillföra kapital till Singapore-noterade företag, med inriktning på små till medelstora företag för att öka likviditeten, förbättra forskningstäckningen och driva långsiktig tillväxt.

Från och med februari 2026 utökade MAS fonden till 6,5 miljarder USD, med 3,95 miljarder USD allokerade till nio utsedda kapitalförvaltare.

Mandatet prioriterar aktivt förvaltade strategier med stark exponering mot Singapore publika aktier, särskilt SMID-caps (small and mid-caps).

Målet är att vända likviditetsutmaningar, förbättra prisupptäckten och öka investerarnas deltagande på den lokala aktiemarknaden.

Här tittar vi på 5 Singapore Small &Mid caps som EQDP-chefer kanske köper, varför var och en passar deras intressen och hur de skulle kunna bygga upp sina positioner.

Aktier Ticker (SGX )Marknadsvärde ($M) Aztech Global8AZ665Nanofilm TechnologiesMZH929Olam GroupVC23,886HG MetalBTG171Geo Energy ResourcesRE41,100

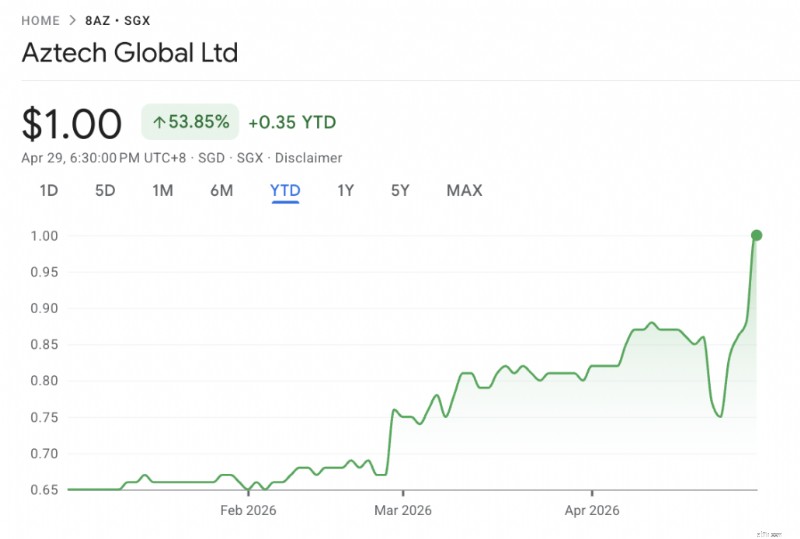

Aztech är ett elektroniktillverkningsspel kopplat till IoT och smarta enheter, vilket effektivt ger den teknisk exponering.

Företaget har också en stark kassabalansräkning med 120 miljoner USD i kontanter och nästan inga skulder, vilket passar in i ett "värde + avkastning"-mandat för EQDP-cheferna, med en direktavkastning på nästan 5 % som också ger nedåtstöd i väntan på en omvärdering.

Aktien har underpresterat sedan den återdebuterade i mars 2021 på 1,28 USD efter en tidigare avnotering.

Det finns en potentiell omvärderingshistoria:från "OEM-tillverkare" till en teknikanpassad pjäs.

EQDP skulle kunna titta på ackumulering av öppen marknad eller eventuellt blockera affärer från grundare eller tidiga investerare

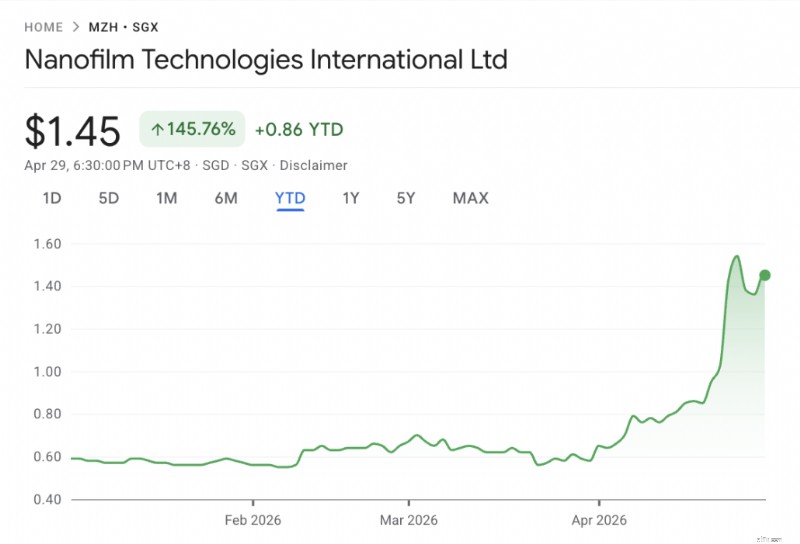

Nanofilms aktiekurs har fallit kraftigt under åren på grund av en svag cykel för konsumentelektronik, men den ligger nu som ett djupt värdespel i förhållande till börsnoteringen.

Ur EQDP-synpunkt är detta ytterligare ett tekniskt innovationsdrivet tillverkningsspel.

Eftersom Nanofilm är ett hemodlat företag med kopplingar till de lokala universiteten, kan EQDP-chefer möjligen engagera sig med ledningen för att få en strategisk andel.

Spelet här är återhämtning av efterfrågan på avancerade material, såväl som eventuell expansion till beläggningar för andra industrier på längre sikt — såsom inom fordonsindustrin eller i andra industriella beläggningslösningar.

Vi har också precis tagit upp Nanofilm här.

Olam är ett komplext konglomerat som handlar till en summa-of-parts-rabatt. Med ett aktuellt NAV på 1,70 USD och en aktiekurs på 1,03 USD handlas den till en rabatt även för att boka.

Olam är ett stort företag med en stark positionering inom mjukvaruförsörjningskedjor (tänk kaffe, kakao och andra livsmedel). Dess segment Olam Food Ingredients (ofi) genererade 28,5 miljarder dollar i intäkter.

Det pågår en pågående värdeupplåsningsprocess där Olam har sålt 80,01 % av Olam Agri (inköp, bearbetning och distribution av jordbruks- och matoljor) till Saudi Agri and Livestock Investment Co (SALIC). SALIC betalar 2,4 miljarder dollar för denna andel på 44,58 % och har en option att köpa de återstående 19,99 % för drygt 1 miljard dollar. Olam kommer i praktiken att vara skuldfri efter denna försäljning.

2025 genererade OFI-segmentet 1,07 miljarder USD i EBIT, medan de återstående affärsenheterna i Olam som befinner sig i olika avyttringsstadier genererade 198 miljoner USD i EBIT.

Om man fokuserar enbart på OFI-segmentet, skulle de 1,07 miljarder dollar i EBIT översättas till en potentiell vinst efter skatt på minst 700 miljoner dollar. Med tanke på att Olam för närvarande handlas till en aktiekurs på 1,03 USD, vilket motsvarar ett börsvärde på cirka 4 miljarder USD, handlas aktien för närvarande till mindre än 6 gånger P/E.

Olams största aktieägare är Temasek med 52,1% medan Mitsubishi äger 14,7%. Kewalram Chanrai Group, VD Sunny Verghese och styrelseledamöter äger ytterligare 11,5 %. Totalt kontrollerar dessa parter cirka 78 % av de totala aktierna. Det är också välkänt att Temasek och Mitsubishi båda gick in i Olam när Olams aktiekurs låg långt över $2.

EQDP-fonder gynnar "value unlock"-situationer och med Olam Agri-försäljningen närmar sig sitt slutförande och redan synliga katalysatorer borde det vara lättare för institutioner att få intresse. Det kan också komma ytterligare kapitalhändelser framöver.

Vi tror att detta är ett annat klassiskt spel av EQDP-typ som är ett small cap med låg analytikertäckning. Den är dock cyklisk och starkt beroende av Singapores ekonomi och orderboken för byggande. Det är också delvis beroende av stålpriser, även om det är minimalt, eftersom det är en tillverknings- och leveranslek med minimalt lager.

Med Singapore i en infrastrukturboom är HG metal redo att vara en förmånstagare, särskilt om stålpriset normaliseras eller ökar.

HG metal har netto 60 miljoner dollar i kontanter på en aktiebas på 153 miljoner dollar och handlas till ett börsvärde på 172 miljoner dollar. Årlig omsättning är cirka 170 miljoner USD medan vinsten är 10 miljoner USD.

Medan P/E-talet är cirka 17 gånger baserat på börsvärdet, om vi tar bort kontanterna på 60 miljoner USD, stängs P/E-talet till 11 gånger.

HG metal har en ny historia av företagsåtgärder, inklusive emission av nya aktier till sin majoritetsaktieägare för att stärka sin kapitalbas. Man har också nyligen genomfört ett förvärv av en fastighet för att utöka sina produktionsanläggningar och kapaciteter samt för att öka lagringskapaciteten eftersom de nuvarande anläggningarna redan är i drift nära full kapacitet, vilket begränsar koncernens förmåga att skala och möta växande kundefterfrågan. Fastigheten har en återstående hyreskontrakt på 12 år och ses därför som en lågkostnadslösning.

EQDP-förvaltare kan möjligen vara hörnstensinvesterare i ytterligare expansionsplaner eller delta i framtida företagsåtgärder från HG metal för att stärka sin kapitalbas.

GER sticker ut som en relativt unik pjäs med exponering för Indonesiens kol

GER äger flera kolgruvkoncessioner i Indonesien (Kalimantan och Sumatra) samt strategisk logistikinfrastruktur.

GER har>300 miljoner ton reserver och är lättillgänglig inom gruvdrift eftersom de lägger ut sin gruvdrift på underleverantörer/outsourca sin gruvdrift till tredjepartsentreprenörer.

Detta innebär att GER har lägre fasta kostnader (dvs. flexibel kostnadsbas) och kommer att generera högre marginaler när priserna är starka.

GER:s kontantkostnad per ton för FY2025 var i genomsnitt 34,10 USD per ton (FY2024:40,32 USD per ton), på grund av dess motståndskraftiga kostnadsmodell där dess kontantkostnad minskar i takt med lägre kolpriser och lägre gruvdriftsförhållande vid gruvorna, vilket resulterar i en kontantvinst per ton på 2Y202,05 USD per ton (2020 USD) 10,37 USD).

Även om det finns ESG-oro över kol som bränslekälla, kan EQDP-chefer fortfarande köpa eftersom EQDP-mandaten inte utesluter sådana problem.

Med tanke på GER:s storlek och likviditet kommer EQDP-chefer troligen att gå in via en öppen marknad, eventuellt stora blockaffärer.

Inte alla EQDP-chefer kommer att köpa detta men de som prioriterar kontantavkastning och värdering framför ESG-begränsningar kommer att se positivt på detta.

Många investerare tittar på STI NEXT50-indexet för att ta reda på vilka aktier som EQDP-cheferna kommer att köpa härnäst. Storleken, likviditeten och kvaliteten på NEXT50-indexet är anledningarna till att vi också tittar på indexet som en första referenspunkt.

Av de 5 aktier som nämns här är bara Olam och Geo Energy Resources en del av NEXT50 på grund av deras skala. Medan de andra 3 inte är det, har EQDP-cheferna också tittat utanför NEXT50.

Ett exempel är att Thakral samlade in 4,26 miljoner USD genom försäljning av 2 367 500 egna aktier för 1,80 USD vardera genom Lion Global Investors (en MAS-utsedd EQDP-förvaltare) och ICH Synergrowth Fund, vilket motsvarar en andel på 1,89 %.

Därför skyr EQDP-förvaltare inte investeringar bara för att beloppet kan vara mindre eftersom diversifiering också är en viktig del av deras investeringsstrategi, så länge det finns alfa att generera.

Upptäck Alvins strategier för att välja aktier för att bygga en vinnande investeringsportfölj vid hans kommande webbseminarium. Missa inte det – registrera dig nu!

Lägga till textmarknadsföring i dina marknadsföringsplaner

8 finansbloggare delar med sig av sina bästa pengar

Topp 10 investeringsbanker som stänger Private Equity-affärer

Hur småföretag kan hålla anställda coola under covid-19-öppningen igen

Hur man startar ett dagshandelsföretag

ULIPs vs Mutual Funds – Det är kostnaden, dumt!

Förbättra din onlinenärvaro för ditt hemmaföretag

Hur får man reda på om någon hade ett levande förtroende