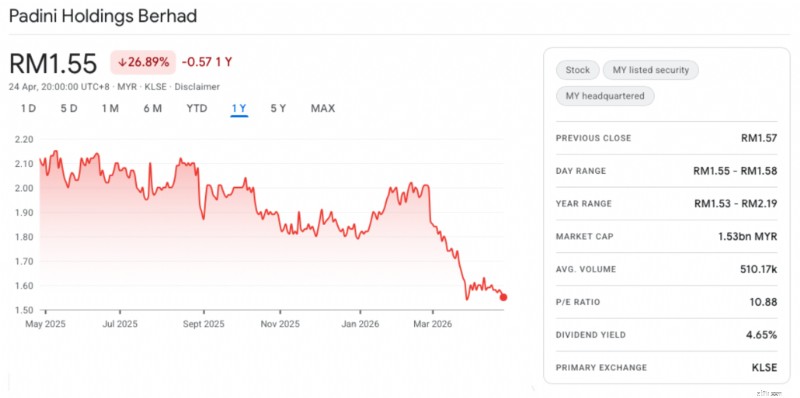

Den malaysiska aktiemarknaden är notoriskt känslig för regulatoriska rubriker och det senaste blodbadet i Padini Holdings Berhad (KLSE:PADINI) är ett läroboksexempel. Efter det plötsliga tillkännagivandet i slutet av april 2026 att Malaysian Anti-Corruption Commission (MACC) hade fryst flera av sina bankkonton, kratrade Padinis aktiekurs med 27 %. Denna våldsamma försäljning har drivit upp aktiens efterföljande direktavkastning till attraktiva 5 %.

Källa:Google Finance den 24 april 2026

Källa:Google Finance den 24 april 2026 För investerare som sitter vid sidan av är den kritiska frågan om detta är en fallande kniv eller en sällsynt felprissättning av en i grunden sund detaljhandelsjätte. Här är en grundlig sammanfattning av sagan, den underliggande affärslivskraften och om du ska köpa dippen.

Den 24 april 2026 bekräftade Padini för Bursa Malaysia att MACC hade fryst specifika bankkonton enligt avsnitt 44(1) i lagen om anti-penningtvätt, finansiering av terrorism och intäkter från olagliga aktiviteter 2001 (AMLA). Marknadens omedelbara reaktion var att dumpa aktien, av rädsla för systemisk intern korruption.

En närmare läsning av fakta tyder dock på att marknadsreaktionen var kraftigt överdriven. Padinis ledning klargjorde snabbt att utredningen uttryckligen riktar sig till "externa motparter" och inte företagets direktörer, ledning eller anställda. Dessutom användes de frysta kontona inte aktivt för den dagliga verksamheten, och företaget behåller full tillgång till sina primära bankfaciliteter.

Även om utredningen i sig är 100% verklig, men sannolikheten att Padini är den centrala boven i ett massivt korruptionssyndikat är ytterst låg. MACC använder ofta AMLA för att kasta ett brett nät, och fryser kontona för alla enheter som hade finansiella kontakter med en riktad misstänkt – ofta tredjepartsleverantörer, leverantörer eller logistikpartners. Det här verkar vara en finansiell undersökning där Padini hamnar i korselden, vilket representerar en tillfällig rubrikrisk snarare än en ödesdiger företagsskandal.

För att avgöra om Padini fortfarande är en lönsam investering måste vi separera brus från fundamentala faktorer.

Padinis affärsmodell – förankrad av dess flaggskepp Padini Concept Stores och det aggressivt prissatta Brands Outlet – är utan tvekan ett av de mest motståndskraftiga detaljhandelsekosystemen i Malaysia. De har fulländat konsten att snabbt mode med stora volymer och låga marginaler skräddarsytt specifikt för den inhemska medel- och medelinkomstdemografin.

Under perioder av inflation eller ekonomisk åtstramning gynnas Padini faktiskt av "trade-down"-effekten. Konsumenter som tidigare kanske handlar hos internationella premiummärken vänder sig till Brands Outlet för prisvärda nödvändigheter och festkläder. Företagets effektivitet i försörjningskedjan, aggressiva lagerhantering och dominans i förorts- och stadsgallerior skapar en formidabel ekonomisk vallgrav. Ett fryst inaktivt bankkonto hindrar inte en malaysisk familj från att köpa kläder till Raya eller det kinesiska nyåret. Den centrala operativa motorn förblir helt livskraftig och strukturellt intakt.

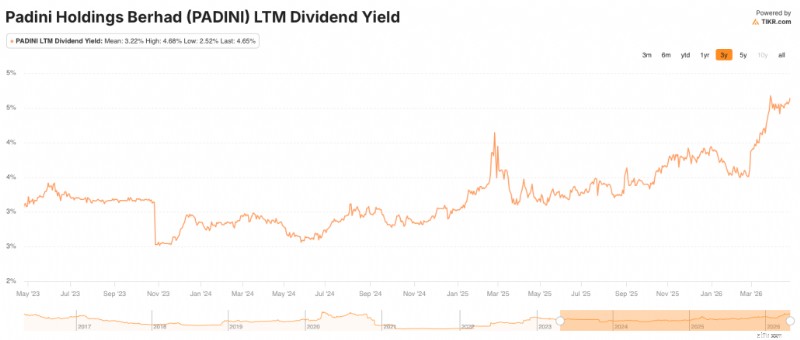

Före kraschen på 27 % handlades Padini till en värdering som återspeglade dess status som en premium retail blue-chip. Den våldsamma multipelsammandragningen har nu dragit ner pris-till-vinst-kvoten (P/E) till mycket föga krävande nivåer, vilket på konstgjord väg blåst upp utdelningsavkastningen till cirka 5 %.

För en inkomstinvesterare är denna inställning mycket övertygande av tre skäl:

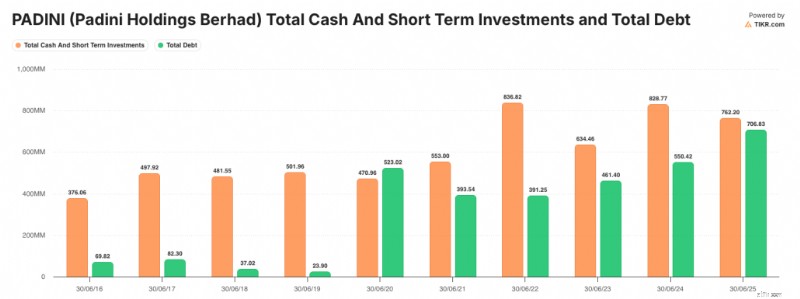

Stark balansräkning: Padini har historiskt upprätthållit en fästningsbalansräkning med nettokassapositioner, vilket gör att den enkelt kan klara av kortsiktiga chocker utan att minska utdelningarna.

Källa:TIKR.com

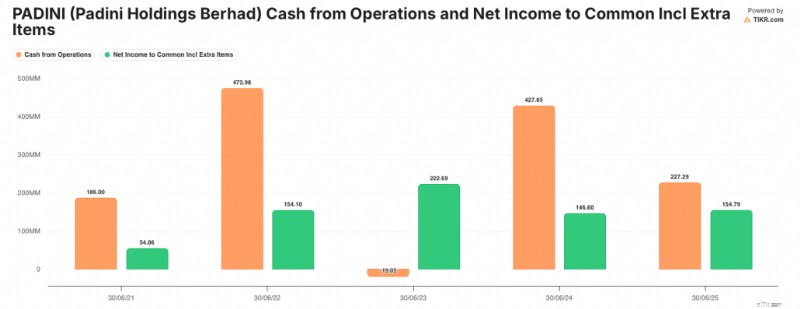

Källa:TIKR.com Kassaflödessäkerhet: Eftersom den dagliga verksamheten är oavbruten kommer den underliggande fria kassaflödesgenereringen som finansierar den 5 % avkastningen med stor sannolikhet att förbli stabil.

Källa:TIKR.com

Källa:TIKR.com Asymmetrisk riskbelöning: Hårklippningen på 27 % har fullt ut prissatt i "värsta tänkbara scenario". Om MACC-sonden rensar Padini från några direkta missförhållanden under de kommande månaderna – vilket ledningens interna granskningar starkt tyder på kommer att ske – kommer aktien oundvikligen att växla uppåt till sitt historiska medelvärde.

Källa:TIKR.com

Källa:TIKR.com Smarta och kloka investerare köper inte en aktie enbart för att den föll, utan när de chansar på bra affärer när den tillfälligt är felaktigt prissatt av rädsla. Padini-försäljningen är en klassisk överreaktion på marknaden "skjut först, ställ frågor senare". För investerare som fokuserar på utdelningshållbarhet och kapitaltillväxt är att förvärva ett dominerande detaljhandelsmonopol till en rabatt på 27 % med en avkastning på 5 % en högt beräknad, intelligent risk att ta.

Även om det inte har en global dragningskraft som den hårda konkurrenten Uniqlo, erbjuder den medel- till låginkomsttagare en valuta för pengarna. Företaget sprider också sakta sina vingar för att expandera till andra ASEAN-länder, men jag skulle vara försiktigt optimistisk, eftersom det verkligen inte finns så mycket vallgrav inom mode- och klädbranschen.

Det kanske inte är min kopp te, men jag skulle inte hålla med om många kallar detta en bra kopp.

Om du letar efter fler aktieidéer delar Alvin med sig av hur han hittar de bästa aktierna att investera i för att växa vår Dr Wealth-portfölj. Läs mer här.

Hur du hanterar din egen investeringsportfölj

Hur fungerar kortvarigt funktionshinder?

Hur man finansierar en husbil

Utforska Evergreen-fonder med en VC-investerare som skaffat en

Skatter för första gången för småföretag

Investering vs spekulation:Vad du behöver veta?

Hur kan jag ge tillbaka mitt hus till banken?

Börsen idag:Dow faller på jobb miss, ränteosäkerhet