Jag skulle vilja dela med mig av ett pinsamt ögonblick i min senaste aktieinvesteringsupplevelse.

Det handlade om ett tidningsföretag i Hong Kong, Sing Tao. Men jag måste ge dig bakgrunden innan jag kan berätta om det pinsamma ögonblicket.

I likhet med SPH har Sing Tao och resten av tidningsföretagen sett sjunkande försäljning och vinster när annonsörer flyttar mer av sin annonsbudget online.

Men SPH sålde inte till undervärderade priser trots de dåliga nyheterna. Sing Tao å andra sidan presenterade ett superundervärderat fall och blev ett bättre val för värdeinvesterare som jag själv.

Även om de säljer tidningar i olika länder är de kopplade till samma ägare i historien. Aw Boon Haw hade andelar i både Sing Taos och SPH:s föregångare. SPH:s Lianhe Zaobao är en förening av Aw's Sin Chew Jit Poh och Tan Kah Kee's Nanyang Siang Pau. Aw är också känt för Tigerbalsam samt den läskiga Haw Par Villa.

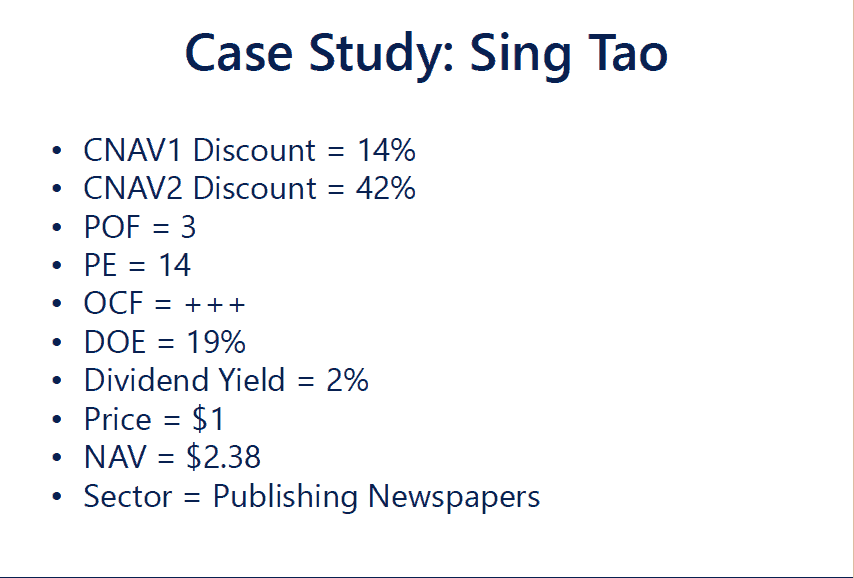

Jag avvek. Jag hämtade Sing Tao 2016 och presenterade den som en fallstudie för våra studenter. Det bokförda värdet var HK$2,38 medan aktiekursen bara var HK$1. Att jämföra detta med SPH där dess bokförda värde var 2,18 S$ och aktiekursen var runt 3,20 S$. Även om de var i samma bransch var Sing Tao ett bättre undervärderat köp än SPH.

Nedan är en skärmdump av data som jag visade för studenterna och några av er som känner till CNAV-strategin skulle kunna förstå detta.

Vi fokuserade på tillgångarna mer än företagen när vi köper undervärderade aktier. Många gånger säljs de värdefulla tillgångarna till en kraftig rabatt som det inte är vettigt och verksamheten kommer till oss gratis. Därför blir verksamheten en röd sill som de flesta människor blir distraherade av och missar de tillgångar företaget sitter på.

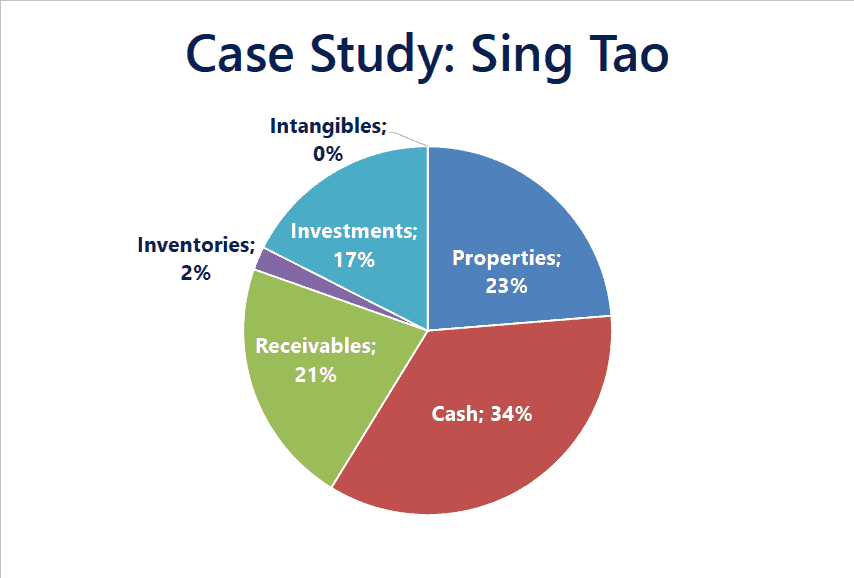

Sing Tao hade 34 % av sina totala tillgångar i kontanter och ytterligare 23 % i fastigheter. Det är bra tillgångar som håller ett bra värde över tid. Fastigheterna var antingen kontorsfastigheter för sin verksamhet eller uthyrda för inkomst och belägna i Hong Kong, Peking, New York, Los Angeles, San Francisco och Toronto.

Om vi bara tar fastigheterna och kontanterna och drar av de totala skulderna, får vi fortfarande HK$1,16 per aktie. Det betyder att aktiemarknaden är villig att sälja dig (1 HKD) mindre än de pengar och fastigheter de har.

Sing Tao äger flera stora tidningar som Sing Tao Daily och The Standard. Den förstnämnda fick den näst största mängden reklamvolym under 2015.

Det äger också det mest distribuerade gratis kinesiska papperet i Hong Kong. Detta visar att Sing Taos marknadsandel av tidningsbranschen är ganska stor och inte alls illa!

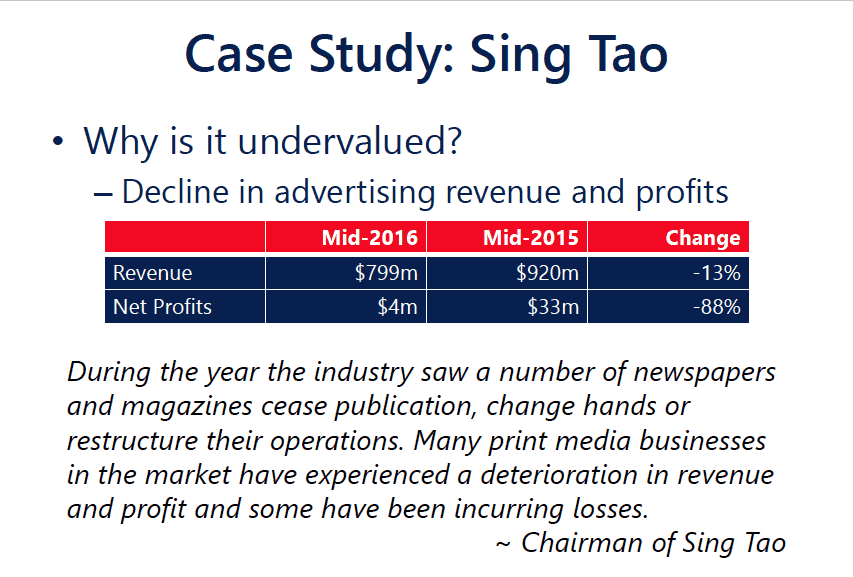

Marknaden diskonterade förmodligen aktien kraftigt baserat på den kraftiga nedgången i försäljning (-13%) och vinster (-88%) från ett år sedan. Men det är fortfarande inte vettigt att prissätta aktien under dess kontanter och egenskaper.

Jag gillar också att se en direktör ha ett betydande ägande i företaget och Sing Tao gör nedskärningen där ordföranden Charles Ho äger 49 % av Sing Tao. Han är den största aktieägaren och huden i spelet ger en viss grad av förtroende för att hans intresse är i linje med aktieägarna.

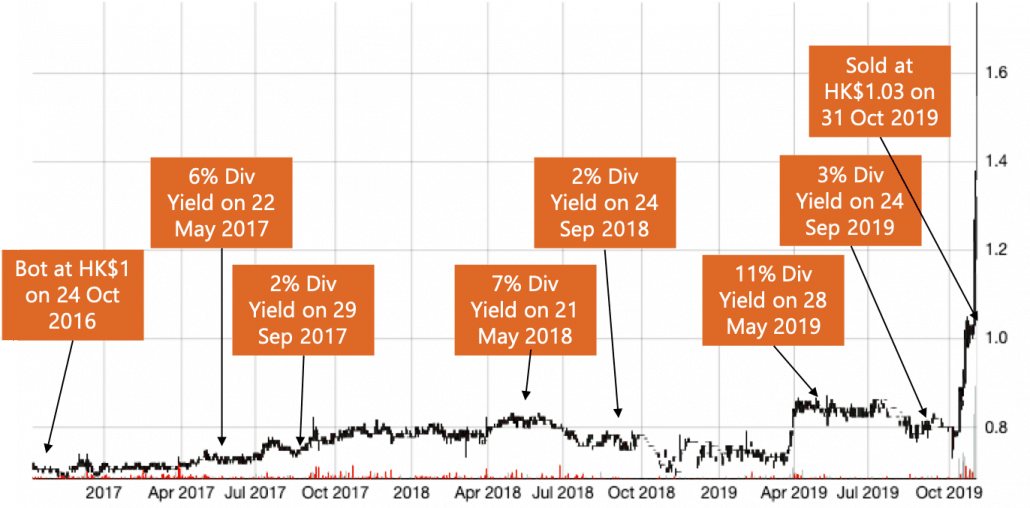

Så jag tog en position i Sing Tao den 24 oktober 2016 eftersom aktien var i alla rutorna.

Tidningsverksamheten förbättrades inte efter att jag köpte aktien men aktiekurserna höll sig bra. Det oväntade var att ledningen bestämde sig för att dela ut den stora kassahögen i bolaget och fortsätta att dela ut ökande utdelningar varje år när jag höll aktien. Min direktavkastning varierade från 9% till 13%, långt över den direktavkastning på 4-5% du skulle få från SPH.

Det är det som är bra med att köpa djupt undervärderade aktier uppbackade av värdefulla tillgångar – direktavkastningen kan vara mycket hög på grund av det låga priset du fick in. Dessutom kan de dåliga nyheterna inte bli mycket värre men små goda nyheter kan ge dig en betydande få.

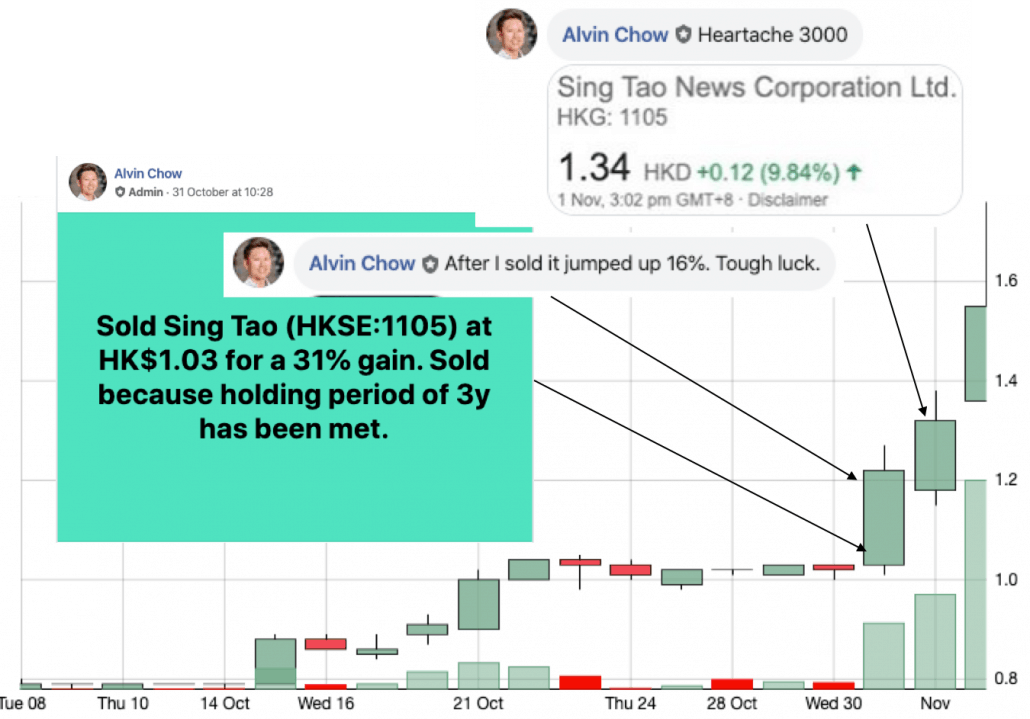

Jag sålde den den 31 oktober 2019 eftersom vi har en innehavstid på 3 år. Det var en total vinst på 31%. Inte särskilt fantastiskt men ett hyfsat resultat ändå.

Här kommer det pinsamma – aktiekursen hoppade 16% så snart som 5 minuter efter att jag sålt! Oj!

Jag var tvungen att ta bort beståndet från min övervakningslista så att jag kan glömma det.

Men jag fortsatte att kolla. Jag kunde inte hjälpa det. Jag är bara människa.

Den gick upp ytterligare 9,8 % nästa dag och ytterligare 10 % dagen efter.

Jag skulle kunna få så hög som 102 % vinst istället för 31 % om jag hade sålt senare. Men ingen kan sälja på toppen och vi kommer alla att ångra oss så här. Tja, vi måste bara gå vidare.

Nedan är ett diagram och etiketterna för milstolparna som håller aktien.

Anledningen till den plötsliga uppgången i aktien var för att det fanns en extern part som förde samtal med ledningen om att köpa över bolaget. Värdeinvestering fungerar eftersom de flesta undervärderade aktier inte kan förbli undervärderade för länge eftersom priset lockar konkurrenter och investerare att köpa upp dem. Sing Tao är ett av många exempel.

Alla kan inte acceptera djupa värdeinvesteringar. Många säger att de är värdeinvesterare, men enligt min uppfattning är de det inte. De riktiga klassiska investerarna köper billigt på tillgångar. Den moderna definitionen har formats av Warren Buffett till att köpa bra företag till rimliga priser. Jag föredrar att kalla det tillväxtinvesteringar istället.

Värdeinvestering handlar om att köpa oälskade aktier. De flesta gillar att köpa populära aktier.

Värdeinvesteringar ger sig ofta in i aktier med lägre likviditet. De flesta känner att aktiekursen inte går någonstans och undviker dem för populära aktier.

Värdeinvesteringar kan vägleda dig att köpa ett företag på nedgång i en solnedgångsindustri. De flesta människor är för obekväma och föredrar att köpa populära aktier eftersom de känner sig "säkrare".

Många människor tror att de är kontrariska och utövar andra ordningens tänkande. Verkligt värdeinvestering är obekvämt och oroligt. I slutet av dagen är det antingen du får det eller så gör du det inte.

Är du en värdeinvesterare?

Vi håller kurser om djupa värdeinvesteringar. Om du vill lära dig kan du anmäla dig till en plats här.