Detta är tredje i serien av vår jakt på multibaggers. För övriga i vår serie, se dessa länkar:

Perennial Real Estate Holdings Limited (PREH SP) (SGX:40S) – Integrering i Kinas framtida kärntransportinfrastruktur .

MTN – En medelfristig not är en skuldebrev som vanligtvis förfaller om 5–10 år, men löptiden kan vara kortare än ett år eller så lång som 100 år. De kan utfärdas på basis av fast eller rörlig kupong.

HSR – Forskning om hälsotjänster

Perennial Real Estate Holdings Limited (“Perennial”) är ett integrerat fastighets- och hälsovårdsföretag med huvudkontor och noterat i Singapore.

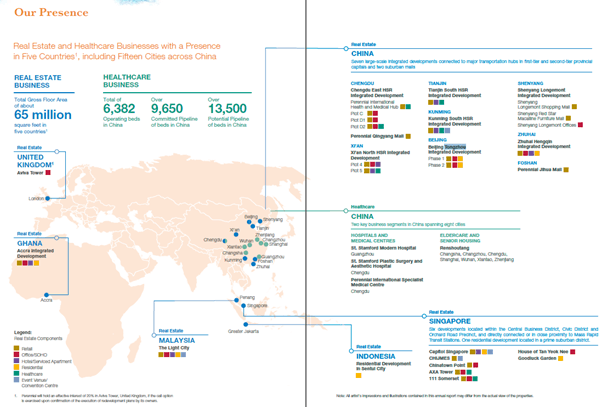

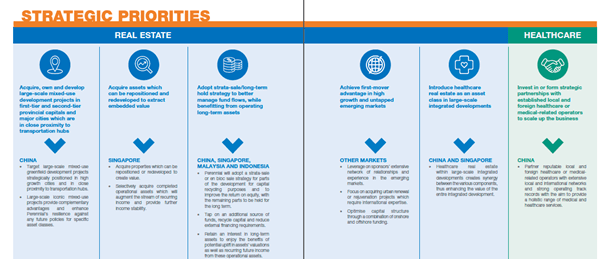

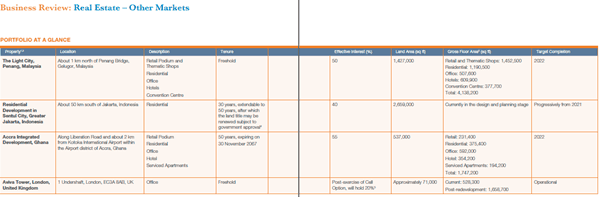

Som fastighetsägare, utvecklare och förvaltare fokuserar Perennial strategiskt på storskalig utveckling med blandad användning och har en närvaro i Kina, Singapore, Malaysia, Indonesien, Myanmar och Ghana med en kombinerad portfölj som spänner över 65 miljoner kvadratfot i bruttogolvarea.

Perennial är också ägare, operatör och leverantör av hälsovårdstjänster i Kina med två kärnverksamhetssegment, nämligen 1) sjukhus och vårdcentraler samt 2) äldreomsorg och äldreboende.

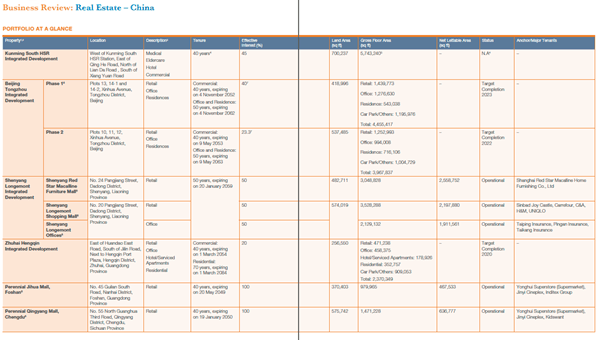

I Kina är Perennial en dominerande kommersiell utvecklare med storskaliga integrerade utvecklingar för blandad användning.

Fyra av Perennials utvecklingar, 1) Chengdu East High-Speed Railway ("HSR") integrerad utveckling, 2) Xi'an North HSR Integrated Development, 3) Tianjin South HSR Integrated Development och 4) Kunming South HSR Integrated Development , är regionala sjukvårds- och kommersiella knutpunkter som är belägna intill fyra av landets största HSR-stationer och innehåller medicinska, hälsovårds- och äldreomsorgsinrättningar.

Andra anmärkningsvärda projekt i Perennials portfölj inkluderar;

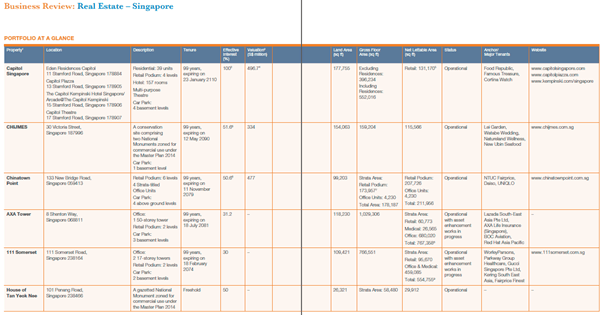

I Singapore har Perennial investerat i och/eller förvaltar ikoniska fastigheter belägna i Civic District, Central Business District och Orchard Road precinct, såsom Capitol Singapore, CHIJMES, AXA Tower, 111 Somerset, Chinatown Point och House of Tan Yeok Nee.

År hittills. 3Q19, Perennial noterade ökade intäkter på 91 MUSD och en vinst för kärnverksamheten på 15,8 MUSD.

Andel av resultat från samarbetspartners/JV ökade till 45,6 miljoner USD och nettofinansieringskostnader på 93,8 miljoner USD ledde till en nettoförlust på 34,5 miljoner USD .

Nettoförlusten översätts till en förlust per aktie på 2,09 cent och ett NAV på 1,57 USD. PREH registrerade också omräkningsförluster på grund av försvagningen av RMB.

Intäkterna ökade från år till år på grund av det högre bidraget från Capitol Singapore och PIHMH, men ökningen av finansieringskostnader och administrativa kostnader var högre än intäktsbidraget. Ökningen av resultatandelar för intressebolag och joint ventures berodde främst på vinsten från avyttringen av Chinatown Point under 2Q 2019. Dessutom rapporterade 111 Somerset och sjukvårdsintresserade och joint ventures förbättrade resultat detta kvartal. 111 Somerset kunde också sälja 39 kontors- och medicinska enheter under tredje kvartalet och oktober 2019 med en bruttoförsäljning på cirka 102 miljoner S$.

Balansräkningen och nyckeltalen var i stort sett oförändrade från FY18, med förändringar som främst härrörde från rörelsekapitalrörelser. Intäkterna från avyttring av andelar i Aidigong och Chinatown Point Mall återinvesterades i dess andra joint ventures genom att tillhandahålla lånefinansiering.

Som fastighetsägare, utvecklare och förvaltare fokuserar PREH strategiskt på storskalig blandad regional hälsovård och kommersiell utveckling. Bolaget har för avsikt att inte bara äga och utveckla webbplatsen, utan också bygga upp kapacitet för att tillhandahålla vissa tjänster och bekvämligheter. Därför är PREH för närvarande en ägare, operatör och leverantör av hälsovårdstjänster i Kina med två kärnverksamhetssegment, nämligen sjukhus och vårdcentraler samt äldreomsorg och äldreboenden.

PREH har identifierat några sekulära trender och har strategiskt positionerat sig för att utveckla förmågan att utnyttja dessa möjligheter. Trenderna är HSR-nätverksutbyggnad, Kvalitetssjukvård för den åldrande befolkningen; och urbanisering och integration av ASEAN. Förmågan de har utvecklat är kapitalförvaltning, fastighetsförvaltning och hälsovårdsförvaltning.

Som ett börsnoterat företag är det av exceptionell vikt att utveckla kapitalförvaltningskapacitet för att motverka obalans mellan tillgångar och skulder och även för att skapa stabil avkastning på eget kapital till aktieägarna. Till denna notering har PREH visat en förmåga att säkerställa fortsatt finansiering, hantera likviditet och upprätthålla flexibilitet. PREH har också kunnat återvinna tillgångar för att öka aktieägarvärdet. PREH har också ett medelfristigt sedelprogram på 2 miljarder USD, varav endast 20 % är utestående.

Vi har bifogat ögonblicksbilder av hela portföljen och noterar att många av dem inte är helt i drift ännu. Leveransen av alla dessa projekt till slutförande är den främsta tillväxtdrivkraften för detta företag.

PREH har totalt 3 miljarder USD i lån på sin balansräkning, varav 1 miljard USD kan återbetalas inom ett år eller mindre. Av de 3 miljarder USD är 1,6 miljarder USD säkrade mot deras investeringsfastigheter och 0,4 miljarder USD kommer från dess fasta räntor. För andelen som kan hänföras till PREH har vi uppskattat PREH:s andel av exponeringen till 2 miljarder USD.

Vi har också uppskattat ytterligare 3,3 miljarder dollar i lån i dess intressebolag och joint ventures, varav PREH:s andel uppskattas till 1,5 miljarder dollar. Totalt uppskattar vi PREH:s andel av lånen till 3,5 miljarder USD och en blandad skuldsättning i förhållande till eget kapital på 1,3.

Observera att detta är en praktisk och även alltför försiktig metod för att uppskatta den totala skuldexponeringen eftersom PREH kan vara på hugget i händelse av ett fallissemang från sina investeringspartners om de inte kan uppfylla sin andel av skuldförpliktelserna. PREH kan också behöva ta på sig den andel av investeringar som kan vara gynnsamma på längre sikt, men kan vara en överdriven belastning på omedelbar sikt.

Även om det inte råder någon tvekan om att PREH har visat den fortsatta förmågan att refinansiera och även att säkra finansiering från sina större aktieägare och institutioner, är detta beroende av ett fåtal nyckelfaktorer, inklusive ett snabbt och framgångsrikt genomförande av projekt och tillgång till finansiering under försvagande makroekonomiska förhållanden. .

NAV den 30/6/19 är 1,606 S$, vilket är baserat på en RMB/SGD-kurs på cirka 5,05~5,07. Även om RMB kan komma att minska på kort sikt, är vi konstruktiva med tanke på den långsiktiga styrkan hos RMB eftersom Kina fortsätter att växa som ett ekonomiskt kraftpaket som stöds av en ansenlig befolkning.

Baserat på den rådande växelkursen har vi uppskattat en konservativ RNAV till 2 S$. Detta härleds enbart genom att tillämpa en utvecklares marginal på 15~20% på dess nuvarande tillgångsbas. Detta är konservativt eftersom tillgångsbasen kommer att öka när utvecklingsvinster redovisas eller eftersom marknadsvärdet på tillgången kan öka ytterligare vilket resulterar i ett högre verkligt värde vid omvärdering. Det finns några risker som vi kommer att diskutera i nästa avsnitt som kan hindra förverkligandet av RNAV.

Med så många storskaliga projekt i pipelinen finns det en risk att PREH kanske inte kan leverera alla projekt i rätt tid och till den kvalitet som krävs. Även om de har en bevisad erfarenhet av att leverera projekt hittills, är risken utan tvekan närvarande.

Med de långsammare makroekonomiska förhållandena kan PREH bli tvungen att försena projekten på grund av antingen företagscentrerade eller makroekonomiska faktorer.

Regulatoriska ingrepp i form av högre skatter eller investeringsåtaganden kan orsaka en försening av kapitalåtervinningen och avsevärt påverka företagets ROE och tillväxtbanan.

En betydande del av upplåningen har sitt ursprung i SGD för projekten i Kina och PREH säkrar inte valutaexponering, därför finns det en betydande exponering för valutarisk. Vi tror att PREH kan hantera sina återbetalningar via terminer men kunde inte verifiera denna information offentligt. Ränterisken är också betydande eftersom en stor del av upplåningen är på rörlig ränta och en fluktuation på 10 bps i räntorna kommer att påverka företagets resultat och resultat med minst 2 miljoner USD. Vi noterar dock att vi för närvarande går in i en lågräntemiljö och är också hausse på de långsiktiga utsikterna för RMB.

Eftersom PREH har joint venture-partners i alla sina projekt, finns det en risk för en mängd problem med sina JV-partners, allt från tvister till kassaflödesfrågor.

Med PACC Offshore som avnoterats till 20 % av börsnoteringspriset efter 5 år och PREH ligger på cirka ~42 % av sitt RTO-pris, kan man behöva seriöst överväga risken för att de betydande aktieägarna försöker ett generellt erbjudande till ett undertryckt pris. De betydande aktieägarna är också närstående och kommer sannolikt att kunna agera i samförstånd. Dessutom äger de en mycket stor del av de totala aktierna.

Aktiekursen har i stort sett sjunkit 1 väg sedan RTO. NAV per aktie har inte sett någon meningsfull tillväxt under de senaste fyra åren på grund av dämpade vinster som var otillräckliga för att mildra låga valutaomräkningsförluster. Även om ett generellt erbjudande sannolikt kommer att ligga över den aktuella aktiekursen, är tidpunkten och priset osäkra och detta kommer att påverka totalavkastningen och även den totala riskjusterade avkastningen.

Med en förestående avmattning i ekonomin tror vi att en möjlighet kan dyka upp för att bottenfiska ett bestånd som redan har presterat sämre än det bredare indexet och jämnåriga. Aktien är också nära sin lägsta någonsin. Vi noterar dock att PREH har en ambitiös tillväxtplan och redan har säkrat platserna för att uppnå sin plan.

Eftersom utvecklingen av projekten kommer att ta några år att slutföra, tror vi att man kan ha tålamod med att påbörja investeringen av denna aktie. Vi tror också att det krävs en säkerhetsmarginal för att gå in i denna andel på grund av att befintliga riskfaktorer flaggas.

Inträdespris:0,47–0,50 S$

Projekt 2025:s egenvärde:2,00 S$ ger 400 % avkastning