Redaktörens anmärkning: Det finns en föreställning på gatan att investerare helt enkelt kan välja aktier de känner och älskar och förväntar sig att prestera bra. Erfarna investerare vet att detta är falskt efter misslyckanden hos många sådana större företag - blue chip eller annat.

Visst, storlek och varumärkesåterkallelse spelar en roll i ett företags styrkor och erbjuder investerare en slät väg mot att hitta investeringsidéer. Men bara det kvalificerar inte ett företag för att investera. Grunderna för ett företag, vare sig det är välkänt eller ovant, måste vara solida och investeringstesen grundad i logik innan man köper in. Vidare kräver olika företag olika värderingsstilar och detta komplicerar processen för privata investerare på gatan.

I den här artikeln pratar vi om AIA. Och vi går igenom processen för hur vi värderar det och vårt perspektiv på det så att du förhoppningsvis kan undvika framtida misstag som kostar dig dyrt i dollar.

Även om du inte är bekant med försäkringssektorn, skulle du förmodligen ha hört talas om AIA Group (HKG:1299) tidigare som en av de mest framstående aktörerna inom försäkringsbranschen.

AIA levererade nyligen sitt resultat för första halvåret 2019 där det rapporterade stark tillväxt i nya affärer och rörelsevinster, vilket ledde till en högre interimsutdelning. Låt oss ta en närmare titt på företagets position på marknaden och om det är en bra aktie för utdelningstillväxt.

Om du fortfarande kan minnas var AIA Group faktiskt ett dotterbolag till American International Group (AIG), innan det sedan avyttrades i slutet av 2009 som ett börsnoterat företag. Sedan dess har företaget vuxit med stormsteg och är nu en av de största oberoende börsnoterade panasiatiska livförsäkringsgrupperna.

Idag betjänar AIA privatpersoner och företag på 18 marknader runt om i Asien-Stillahavsområdet. Förutom livförsäkring erbjuder AIA även andra försäkringsprodukter och tillhandahåller finansiella tjänster som pensionsplanering och förmögenhetsförvaltning.

Sedan den offentliga noteringen 2010 har AIA blivit den näst största beståndsdelen i Hang Seng Index. Försäkringsgruppen har det största antalet försäkringar i Hongkong och betjänar över 3 miljoner kunder.

Å andra sidan kan AIA:s starka tillväxt komma att stanna på grund av de tumultartade protesterna i Hongkong som sannolikt inte kommer att avta någon gång snart.

Med det i åtanke kanske investerare som är intresserade av AIA-gruppen vill ta en ny titt på om sådan motvind kommer att hindra aktiekursen eller om dessa faktorer redan har prissatts.

Nedan kommer vi att utvärdera attraktiviteten hos AIA:s aktier med hjälp av vår strategi för utdelningstillväxt.

Dividend Growth Strategy är ett kvantitativt tillvägagångssätt för att analysera aktier baserat på dess siffror och visat sig ge dig marknadsslående avkastning. Du kan läsa mer om strategin i vår faktorbaserade investeringsguide.

Robert Novy-Marx, professor vid Rochester University, upptäckte att bruttolönsamhetskvoten erbjuder ett korrekt sätt att bestämma framtida investeringsavkastning. Hans empiriska studier visade att aktier med hög bruttovinst kan ha lika imponerande avkastning som med värdeaktier och dokumenterade sin forskning i The Other Side of Value:The Gross Profitability Premium.

Bruttovinst =Bruttovinst/Totala tillgångar

Enligt hans forskning anses företag som använder färre tillgångar för att producera högre bruttovinster i allmänhet vara mer produktiva och erbjuda mer kvalitet än sina konkurrenter.

För att underlätta vår analys har vi jämfört AIA med två av de ledande aktörerna inom den globala livförsäkringsbranschen, USA-baserade MetLife och franska AXA. Vi kommer att se vilket företag som ger investerare bättre avkastning på tillgångarna.

Bruttovinst ('miljoner)

| Räkenskapsår 2018 | AIA | MetLife | AXA |

| Bruttovinst | 7 565 | 13 730 | 19 840 |

| Totala tillgångar | 229 806 | 687 538 | 930 695 |

| Bruttovinst (%) | 3,3 % | 2,0 % | 2,1 % |

AIA och MetLife siffror är i USD medan AXA är i EUR.

Från analysen ovan kan vi konstatera att AIA är den mest effektiva bland trion när det gäller att utnyttja sina tillgångar för att generera vinst.

Med detta sagt är varje företags bruttolönsamhet extremt låg på 2 till 3 %, även om detta är typiskt för försäkringsbranschen där de måste betrakta försäkringarna som tillgångar de har och även dra av betydande utgifter relaterade till försäkrings- och investeringsavtal.

Därefter ska vi utvärdera attraktiviteten hos AIA:s direktavkastning.

Försäkringsbolag ses i allmänhet av investerare som ett attraktivt förslag för sina utdelningar med tanke på deras relativt idiotsäkra affärsmodell (så länge som deras försäkring görs på rätt sätt).

Vi har granskat varje bolags direktavkastning baserat på FY2018:s utdelningar. Du kan bestämma den historiska direktavkastningen genom att ta:

Historisk utdelning =Utdelning utdelad under föregående år / Aktuell aktiekurs

| FY2018 | AIA | MetLife | AXA |

| Dividendavkastning | 1,6 % | 3,5 % | 5,6 % |

Tabellen ovan visar att AIA har den lägsta direktavkastningen på 1,6 % bland sina jämlikar. Det är faktiskt långt ifrån AXA:s direktavkastning på 5,6 %.

Som sagt, vi såg att AIA har ökat sin utdelning år efter år och kommer att fortsätta att göra det, om än en låg direktavkastning för närvarande.

Vi ska i alla fall också gräva djupare i om utdelningarna är hållbara.

Hållbarheten i ett företags utdelning kan mätas med hjälp av två indikatorer:

Vi kan utvärdera AIA:s fria kassaflödesavkastning genom att dra av kapitalutgifter från dess operativa kassaflöde. Lyckligtvis för AIA drar verksamheten inte mycket kapitalutgifter eftersom dess åtaganden för nya tillgångar är minimala.

Här är en snabb titt på de tre senaste räkenskapsåren.

| År (miljoner USD) | FY2018 | FY2017 | FY2016 |

| Operativt kassaflöde | 2 020 | 1 451 | 1 364 |

| Kapitalutgifter* | 219 | 235 | 235 |

| Gratis kassaflöde | 1 801 | 1 216 | 1 129 |

Genomsnittligt fritt kassaflöde: 1 382 miljoner USD

Genomsnittlig kassaflödesavkastning :Genomsnittligt fritt kassaflöde/antal andelar =1 382 m/12 021 m =11,5 %

Den genomsnittliga kassaflödesavkastningen för AIA över tre år är 11,5 %. Detta är mycket högre än dess historiska direktavkastning på 1,6 %, vilket tyder på att denna utdelning är hållbar.

Dessutom ökar företaget faktiskt sitt operativa kassaflöde från år till år, samtidigt som det håller kapitalutgifterna stabila. Detta kan ge AIA utrymme att potentiellt öka utdelningen under kommande år.

Ett annat test vi kan titta på är Utbetalningskvoten , där vi kan analysera andelen av vinsten som betalas ut som utdelning. Helst måste ett bra utbetalningsförhållande vara under 1x.

| År (HKD) | FY2018 | FY2017 | FY2016 |

| Totala utdelningar per aktie | 1.24 | 1,00 | 0,86 |

| Grundläggande vinst per aktie | 1,69 | 4.24 | 2,73 |

| Utdelningskvot | 0,73 | 0,24 | 0,32 |

AIA har lyckats behålla sin utbetalningskvot långt under 1x under vart och ett av de senaste tre åren och klarar därmed utbetalningskvoten.

Även om utdelningskvoten var mycket högre på 0,73x, beror det faktiskt på fjolårets kraftiga resultatfall. Enligt företagets uttalande:"Minskningen av nettovinsten på AIA berodde på en värderingsförlust på 2,06 miljarder USD i dess aktie- och fastighetsinvesteringar, jämfört med en vinst på 2 miljarder USD 2017".

Följaktligen kan 2018 års resultat betraktas som ett tillfälligt fall och samtidigt betyder det att det fortfarande finns måttliga möjligheter att stödja utdelningstillväxten varje år.

För att ge en heltäckande bild av AIA-aktier kommer vi nu att rikta vår uppmärksamhet mot följande kvalitativa mått:

Moat (konkurrenshot)

Enligt min åsikt, medan det finns många företag som verkar inom livförsäkring och finansiella tjänster, har AIA en måttlig konkurrenskraftig vallgrav på Asien-Stillahavsmarknaden.

Företaget har i viss mån uppnått en marknadsledande status och starkt varumärkesåterkallelse på baksidan av sin långa historia över 100 år från moderbolaget AIG.

Dessutom kan företaget utnyttja skalfördelar för att diversifiera sig över Asien-Stillahavsområdet med tanke på dess långa historia av decennier av verksamhet. Detta innebär också att företaget har betydande resurser att konkurrera med enskilda försäkringsföretag på lokala marknader som saknar samma kvalitet på personal och tillgång till tillgångar för investeringsändamål.

Investerare kan vara oroliga för den kommande uppmjukningen av restriktionerna för utländska försäkringsgivare år 2020. Alla nya (utländska) försäkringsgivare skulle dock behöva investera en ansenlig summa för att få fotfäste på marknaden, men ändå ensamma innan de kunde börja ta någon marknad dela med sig.

I denna mening har AIA säkrat den första ägaren som en av de största börsnoterade försäkringsbolagen i Hongkong och etablerat en premiumpositionering på det kinesiska fastlandet. Faktum är att AIA:s tillväxt i värdet av nya affärer var den snabbaste i Kina bland dess övriga 18 marknader i Asien och Stillahavsområdet under första halvåret 2019.

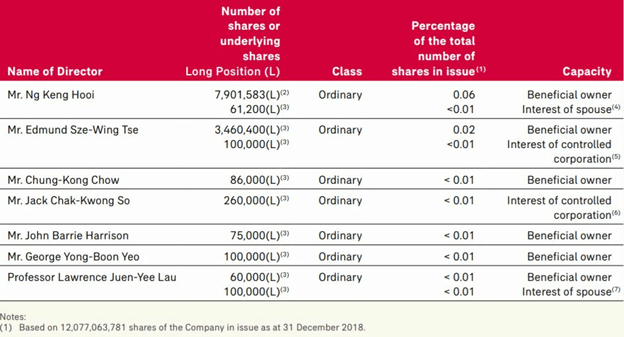

Som en generell regel föredrar vi företag där styrelseledamöterna äger en stor del av företagets aktier, eftersom det sannolikt kommer att leda till mer samordnade intressen.

Å andra sidan vill vi inte att de kontrollerande aktieägarna ska äga mer än 70% av bolaget eftersom det har förekommit fall där ägaren cum-ledningen kortat minoritetsaktieägarna genom att erbjuda ett mycket lågt pris för att köpa upp resterande aktier och avnotera företaget.

Årsredovisningen för 2018 ovan visar att AIA:s styrelse har ett litet men relevant intresse i företaget. Med tanke på verksamhetens enorma börsvärde tycker vi att dessa nivåer är ganska passande eftersom de är värda miljoner och mer (i Singaporedollar).

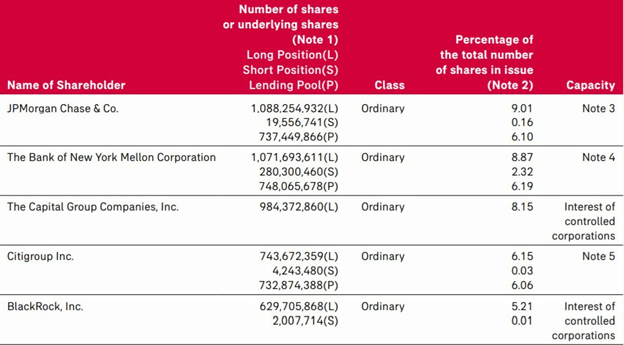

När vi tittar på listan över betydande innehavare ser vi närvaron av flera välkända institutionella värdepappersföretag. Deras sammanlagda ägande är 37,39 %, vilket är en lämplig struktur för investerare att överväga.

Med det sagt har vissa av dessa företag också korta positioner över aktien, eller lånar ut en del av sina aktier.

AIA skulle inte nödvändigtvis passera som en bra utdelningstillväxtaktie på grund av dess låga direktavkastning på 1,6 %. Men med tanke på deras stadigt ökande utdelningshistorik är det mycket troligt att AIA kommer att betala ut högre utdelningar även i framtiden.

Dessutom skulle dess stigande operativa kassaflöde och bekväma utbetalningskvot ge mycket mer utrymme för utdelningen att öka framöver.

AIA Group kommer också att dra nytta av en diversifierad marknadsnärvaro, främjande demografiska trender som stödjer efterfrågan på dess produkter, samt en välrenommerad varumärkespositionering i Kina.

Sist men inte minst kan tillfällig motvind till följd av Hongkongs oro och nedgångna makroekonomiska förhållanden visa sig vara ett bra tillfälle för investerare som vill ta en position i företaget (förutsatt att aktiekursen kan gå ner till dina köpnivåer).

Vi har i tidigare artiklar nämnt att vi använder samma värderingsteknik att vi för tillväxtaktier endast investerar i företag inom det översta 20-procentiga lönsamhetsbandet som definieras av denna formel.

Bruttovinst =Bruttovinst/Totala tillgångar

Det här är ett exempel på varför vi inte rutinmässigt använder varumärkesåterkallelse som en del av vår investeringsuppsats. De flesta namn kommer ofta till korta. Lita på mig. Jag har försökt tillräckligt ofta för att se om det fungerade.

Det här är ett exempel på varför vi inte rutinmässigt använder varumärkesåterkallelse som en del av vår investeringsuppsats. De flesta namn kommer ofta till korta. Lita på mig. Jag har försökt tillräckligt ofta för att se om det fungerade. Som helhet är AIA en G1-aktie, vilket betyder att den är i det lägsta lönsamhetsbandet. Det passerar inte ribban för att vara aktie med lönsamhet på högsta nivå. Visst har det underskattat vinsten eftersom dess policyer måste räknas som en tillgång. Men där det är osäkert måste vi lära oss att gå vidare. Det finns alltid bättre möjligheter någon annanstans.

Intresserad av att lära oss hur vi investerar för stora vinster till lägre risk? Du kan anmäla dig till en plats här för att få veta mer.

Alternativt, här är vår fullständiga faktorbaserade investeringsguide. Här är våra fallstudier. Du kan också gå med och delta i diskussioner under vår Facebook-grupp Ask Dr Wealth och få liveuppdateringar om alla anmärkningsvärda investeringsidéer/-strategier i vår telegramgrupp.