Thebearprowl är en handels- och forskningsoutfit med fokus på Global Equities, FX, Fixed Income och Commodities. Vi ser med idéer som genereras från makroekonomisk och fundamental analys genom att använda ett omfattande utbud av produkter och lösningar över flera tillgångsklasser. Vi tillhandahåller även forskningsrapporter och genomför kurser baserade på de handelsstrategier vi har utvecklat.

Referenser

⦁ #1 vinnare av SGX/Investing Note Stock Trading Challenge 2018

⦁ #3 UOB-SOCGEN-SGX DLC-tävling 2018

⦁ InvestingNote – Active Traders Club (1 av 5 verifierade handelsveteraner)

⦁ Citerat av The Business Times den 9 augusti 2019 på grund av ett framgångsrikt YZJ kort samtal utfärdat från mars 19

Facebook:Thebearprowl

E-post:Thebearprowl@gmail.com

Webbplats:https://thebearprowl.wixsite.com/website

Innehåll bör inte litas på som råd eller tolkas som rekommendationer av något slag.

Thebearprowl presenterar Project 2025, en serie investeringar på längre sikt. Termen "Projekt 2025" innebär inte att detta är ett mål för år 2025. Termen försöker bara förmedla den långsiktiga visionen för investeringen.

Framgången för varje långsiktig investering är beroende av att det finns både makroekonomiska och företagscentrerade grunder. Sådan framgång stöds vanligtvis av vissa initiativ från företaget i linje med dess vision.

Detta är femte i serien av vår jakt på multibaggers. För övriga i vår serie, se dessa länkar:

1) Genting är undervärderat:kortvarig smärta, långvarig vinst

2) TheBearProwl:Varför vi tycker att Temaseks erbjudande på 7,35 USD för Keppel är ett dåligt pris

3) TheBearProwl:Perennial Real Estate Holdings Limited är undervärderad med 400 % uppsida

4) Thai Beverage Public Company Limited:Dominant regionalt F&B-konglomerat som är redo att dra nytta av ASEAN-tillväxt

5) TheBearProwl:Dairyfarm International utvecklas

Termen "asiatisk gudfader ” myntades först i en bok med titeln ”Asiatiska gudfäder – pengar och makt i Hongkong och Sydostasien ” och skriver om en liten grupp mycket rika män – de sydostasiatiska miljardärerna som under eran efter andra världskriget kom att dominera de inhemska ekonomierna i sin region. Boken utforskar hur dessa familjer tyst gled in i sina ekonomiska maktpositioner, till stor del tack vare den koloniala och sedan postkoloniala politiken i regionen. Den fiktiva redogörelsen för några av dessa familjer finns i boken "Crazy Rich Asians".

Vi tror att Yoma kan vara ett av få befintliga konglomerat som kommer att dominera Myanmars inhemska ekonomi och skapa nästa asiatiska gudfader.

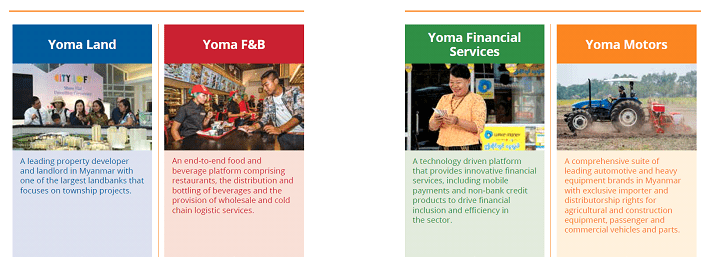

Under de senaste 10 åren har Yoma byggt upp en diversifierad portfölj av företag i Myanmar genom organiska företagsexpansioner och samarbeten med etablerade internationella och lokala partners. Yoma är verksamt inom många branscher, med exponering inom finansiella tjänster, fastighetsutveckling, konsumentvaror, mat och dryck, fordon, jordbruk och turism.

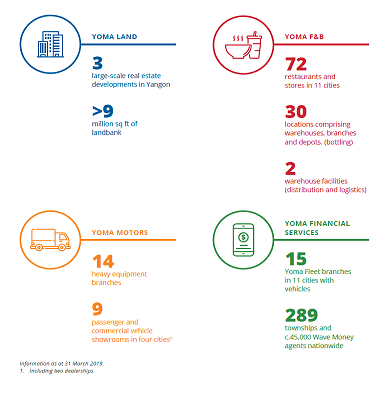

Yoma delar upp rapporteringen av sina resultat i följande 6 segment:

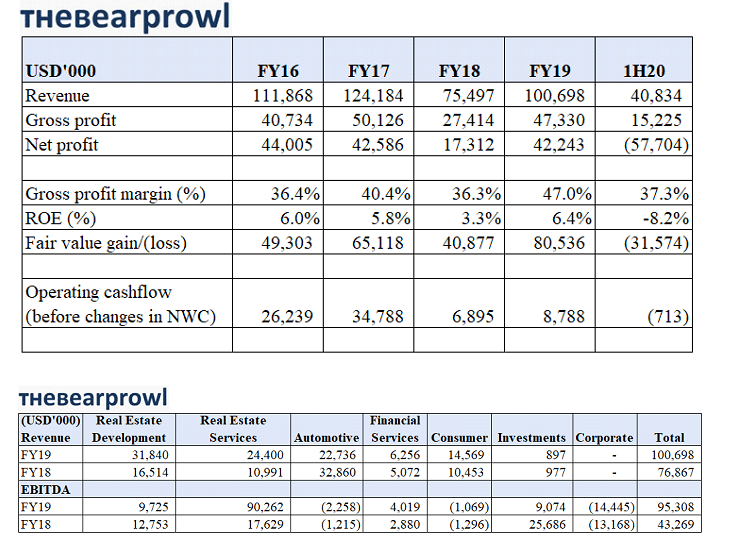

Yoma presterade bra under FY19, med de flesta segment bättre än föregående år. Intäkter och EBITDA var högre jämfört med föregående år i alla utom fordons- och investeringssegmenten, medan livsmedelssegmentet var det enda segmentet som noterade lägre nettovinster. Tillväxten över segmenten understöddes av organisk tillväxt, förvärv och även andra former av expansion, inklusive franchiseavtal, joint ventures, etc. Vinster stöddes också av värderingsvinster med sina bostäder i Star City Zone C, med en värdering på 45,7 miljoner USD vinster som är ungefär 70 % vinst på byggkostnaden.

Yomas utdelning baseras på styrelsens befogenheter genom att bedöma några kvalitativa och kvantitativa faktorer. Under FY19 rekommenderade Yoma ingen utdelning medan en utdelning på 0,25 cent deklarerades för de två föregående räkenskapsperioderna.

Yomas majoritetsägare är Serge Pun som för närvarande har egna intressen i 3 noterade fordon (även dotterbolag till Yoma). Detta inkluderar Memories Group som är noterat på Catalist board och även First Myanmar Investment som är den första aktien som är noterad på Yangon Stock Exchange. De är också anslutna till Yoma Bank som är den fjärde största banken i Myanmar. Det är säkert att säga att Serge Pun har ett stort affärs- och politiskt intresse i Myanmar. Vad detta betyder är att Yoma är en del av en grupp med stora tillgångar, erfarenhet och kontakter i Myanma.

De ekonomiska utsikterna för Myanmar fortsätter att vara positiva. Asian Development Bank förutspår att Myanmars ekonomi kommer att njuta av en BNP-tillväxt på 6,6 % under räkenskapsåret 2019 och 6,8 % under räkenskapsåret 2020. Dessa är några av de högsta tillväxtprognoserna någonstans i världen. Denna starka tillväxt förväntas drivas av en ökning av utländska direktinvesteringar (“FDI”) till följd av de affärsvänliga reformer som genomförs av regeringen.

Myanmar har mycket att vinna på Kinas Belt and Road Initiative. Det krävs betydande investeringar för att bygga landets infrastruktur, utveckla ekonomin, skapa jobb och höja levnadsstandarden. Myanmars strategiska läge mellan Kina och Indiska oceanen gör landet till en extremt viktig partner för Belt and Road Initiative.

Andra affärsvänliga reformer inkluderar pågående diskussioner om en lag om industrizoner, som kommer att tillhandahålla en mer attraktiv ram för utländska direktinvesteringar och stödja utvecklingen av leveranskedjans möjligheter för lokala företag, och en lag om fastighetstjänster, som kommer att bidra till att skapa en mer effektiv fastighetsmarknaden, ger stabilitet till markpriserna och skyddar köpare och agenter.

Myanmars positiva ekonomiska utsikter är fortfarande mottagliga för makrotryck relaterade till de ökade handelsspänningarna mellan USA och Kina. Även om detta scenario kan destabilisera många andra länder, kan det ha en mindre inverkan på Myanmar eftersom vi ännu inte är helt inkopplade i den globala ekonomin. Det kan också finnas en drivkraft för utländska investeringar att avleda från platser som Kina till Myanmar som nästa investeringsgräns.

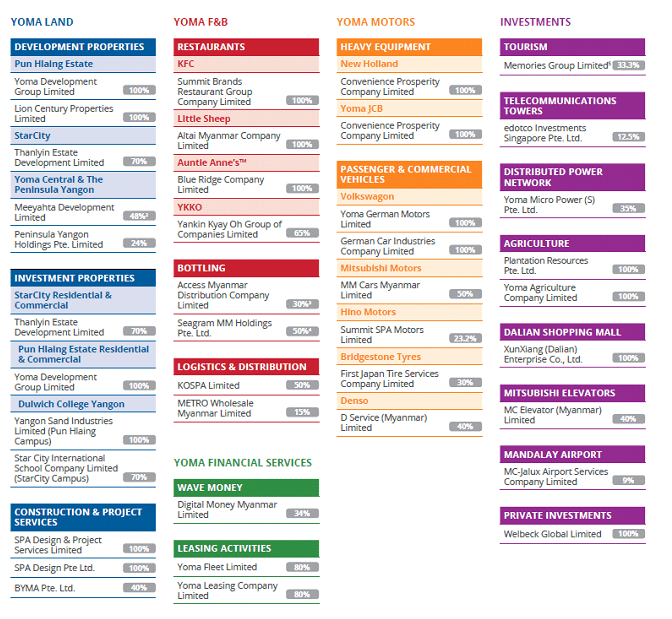

Genom att ta en titt på Yomas koncernstruktur i ögonblicksbilden ovan, noterar vi att de har utvecklat verksamheten från en fastighetsutvecklare till vad den är idag. Detta har genomförts genom att utnyttja möjligheter med nya investeringspartners och även via dess kapitalmarknadsstruktur. Som ett börsnoterat företag är det av exceptionell vikt att utveckla kapitalförvaltningskapacitet för att driva en viss nivå av ROE till aktieägarna. Där hävstång används finns det också ett behov av att minimera risken för obalans mellan tillgångens/skuldens löptid. Till denna notering har Yoma visat sin förmåga att säkra fortsatt finansiering, hantera likviditet och upprätthålla flexibilitet.

Wave Money kommer att fortsätta växa och bibehålla lönsamheten för sin penningöverföringsverksamhet och utöka sitt fotavtryck i ekosystemet för mobila plånböcker

Yoma har också en diversifierad lista över investeringar, inklusive dess andel i Memories Group och edotco. Yoma har också andelar i Micro Power and Agriculture mark avsedd för produktion av kaffebönor

Idag är Yoma fokuserat på inhemsk konsumtion eftersom konsumenternas utgifter förväntas växa avsevärt, underbyggt av gynnsam åldersdemografi. Myanmars huvudsakliga export är naturgas, träprodukter, ädelstenar och jordbruk. Med Ayala som en betydande aktieägare kan man bara föreställa sig möjligheterna i överflöd.

Med så många segment och produkter finns det en risk att Yoma kanske inte kan leverera en respektabel prestation på alla sina segment. Denna risk är exceptionellt relevant för Yoma eftersom det är säkert att säga att alla Yomas segment är i tillväxtstadiet. En koncernövergripande underprestation kan ha betydande flödeseffekter på dess balansräkning.

Med de avtagande makroekonomiska förhållandena kan Yoma tvingas skjuta upp organisk tillväxt, via nya produkter eller förvärv och expansioner på grund av antingen företagscentriska eller makroekonomiska faktorer.

Myanmar drivs för närvarande av juntan och politiken är i ett tillstånd av bräcklig fred och jämvikt. Det kommande allmänna valet i Myanmar 2020 är viktigt för att stabilisera Myanmars begynnande demokrati. Ett stabilt och smidigt val kommer att säkerställa fortsatta, eller ännu snabbare, reformer. Men när landet går framåt i sin ekonomiska utveckling står det fortfarande inför många utmaningar när det gäller investeringar i infrastruktur, mänskligt kapital och brister i grundläggande tjänster.

Yoma har cirka 345,3 miljoner USD i upplåning och dess finansiella skuldsättningsgrad (före Ayala-investeringen) ligger på cirka 30 %, vilket fortfarande är under koncernens maximala skuldsättningsgrad på 40,0 %. Ayala-investeringen kommer att sänka skuldsättningsgraden till cirka 26 %. Vi noterar att 106 miljoner USD av lån förfaller på mindre än 1 år och denna risk har effektivt släckts av aktieinvesteringen.

Yoma emitterade tidigare en femårig obligation med fast ränta på ฿2,2 miljarder baht till 3,38 % och konverterade intäkterna till 70 miljoner USD för sin verksamhet i Myanmar. Vi noterar att Yoma inte har säkrat denna obligation. Den 30/9/19 hade Yoma cirka 30 miljoner USD i kontanter, så Ayalas ytterligare investering på 155 miljoner USD kommer att minska riskerna för återbetalningen. Även om det inte råder någon tvekan om att Yoma har visat sin fortsatta förmåga att refinansiera och även säkra aktieinvesteringar, är detta beroende av några nyckelfaktorer, inklusive tillgången på finansiering under försvagade makroekonomiska förhållanden. Yomas uppsättning konton är denominerade i US$, eftersom det är den huvudsakliga funktionella valutan i Myanmar. en förstärkning av USD kommer att vara fördelaktigt för aktiekursen då noteringsvalutan är i SGD.

Myanmar Kyat(MMK) har kontinuerligt försvagats sedan dess flytt på grund av en svag centralbank. Eftersom vi inte förväntar oss att MMK kommer att stabiliseras, kan vinsten påverkas negativt eftersom en betydande del av dess tillgångar, intäkter och kostnadsbas är i MMK. Även om Yoma försöker behålla motsvarande USD-priser för sina intäkter, kan det visa sig vara utmanande för vissa segment om MMK försvagas avsevärt.

Yoma verkar i en rad strukturer inklusive ensamdistributörskap, joint ventures, franchiseavtal och helägda dotterbolag i ett land med tvetydiga, komplexa och ständigt föränderliga regler och förordningar. Det finns en risk för en mängd problem med dess JV-partners, allt från tvister till kassaflödesfrågor.

Yoma handlas för närvarande för 0,36 S$, vilket översätts till ett börsvärde på 800 MUSD. Detta representerar ett P/E på 19. Handelsintervallet för 52 veckor är 0,30 S$ till 0,42 S$ medan den högsta femårsperioden är 0,63 S$.

Efter placeringen har Yoma en nettotillgångsposition på 0,303 USD och en nettoposition av materiella tillgångar på 0,288 USD. Yoma handlas för närvarande för 0,36 S$ (0,26 US$) vilket motsvarar ett P/NAV på 0,87.

Vi tror att den nuvarande underpresterandet av ROE hittills delvis kan hänföras till etableringskostnaderna för dess olika segment och förväntar oss att ROE-resultatet kommer att öka. Vi härleder vårt mål genom att tillämpa en tillväxtmodell som antar 10 % ROE. Det är viktigt att vi här påpekar att inflationen har legat på i genomsnitt 5 %, därför är den inflationsjusterade prestationen mycket lägre. Detta tar inte heller hänsyn till en riskjusterad ROE som verkar i ett land med en komplex och varierad miljö som Myanmar.

Ingångspris:0,33 S$

Projekt 2025:s egenvärde:1,00 S$ ger 300 % avkastning