SGX gjorde ett tillkännagivande den 27 maj 2020 om att gradvis avbryta erbjudandet av MSCI-indexderivatkontrakt förutom MSCI Singapore.

Marknaden reagerade inte bra efter detta tillkännagivande. SGX-aktien såldes ned med nästan 12 % i slutet av handelsdagen.

Är MSCI-indexprodukter så viktiga för SGX?

Är försäljningen överdriven?

Jag kommer att ge mina personliga åsikter om dessa frågor. Samtidigt vill jag betona att mina åsikter kanske inte är vad som exakt hände mellan SGX och MSCI. Jag är inte heller säker på SGX:s strategi framöver. Vi kommer aldrig att få veta sanningen om vi inte är insiders. Så jag kan bara göra välgrundade gissningar .

Index är taxonomin för kapitalmarknaderna eftersom de tillhandahåller strukturen för att skapa investeringsprodukter.

Först formar vi indexen, sedan formar indexen oss. Det är därför ibland investerare talar om Asien-Stillahavsområdet ex-Japan, Emerging Markets ex-Kina och ESG. Index har en djupgående inverkan på vårt sätt att tänka på investeringar än vad vi skulle vilja erkänna.

Index är allestädes närvarande. De kan spåra olika tillgångsklasser som aktier, ränteintäkter, råvaror. De kan också baseras på teman (t.ex. cybersäkerhet) eller strategier (värde, tillväxt etc).

Finansiella produkter som ETF:er, terminer och optioner skulle i sin tur spåra dessa index. Till exempel följer STI ETF FTSE Straits Times Index. Det finns också derivat (terminer och optioner) som spårar aktieindex som MSCI Singapore.

Därför spelar index en avgörande roll i finans och många finansiella produkter är beroende av dem.

Användningen av index är inte gratis. Det finns licensavgifter som ska betalas till indexerarna.

Tidigare berättade jag att indexering blir mer kraftfull i finansvärlden och särskilt med tillväxten av indexinvesteringar.

De tre mest kraftfulla indexerarna är SPGI, MSCI och FTSE, och de tjänade tillsammans över 4 miljarder USD 2019 från licensindex.

FTSE ägs av London Stock Exchange (LSE) och bidrog med 32 % av LSE:s intäkter 2019.

Förmodligen tog SGX ett blad ur LSE:s handbok – för att skapaen ny intäktsström genom att skapa sin egen indexverksamhet .

SGX Index Edge lanserades i oktober 2015 och erbjuder för närvarande index som:

I SGX:s årsrapport för 2019 sa Loh Boon Chye, VD för SGX,

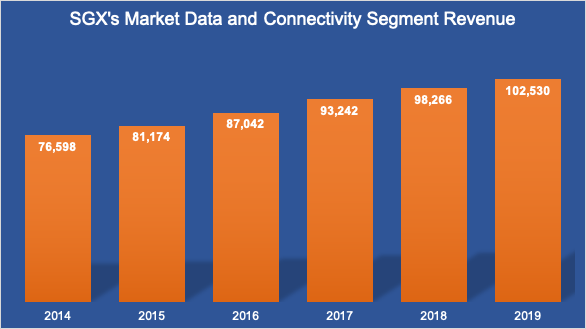

SGX parkerade indexverksamheten under affärssegmentet "Market Data and Connectivity". Verksamheten har vuxit med en sammansatt årlig takt på 6 % under de senaste 5 åren. Vi kan dock inte hitta uppdelningen av indexbidraget till intäkterna och är för närvarande blandat med andra data- och anslutningsavgifter.

Jag är inte säker på om det var slumpmässigt eller planerat, HKEX meddelade att de skulle lansera derivat med MSCI-index samma dag som SGX tillkännagav avvecklingen.

Medan vissa marknadsobservatörer tror att det var MSCI som lämnade Singapore för Hongkong, tror jag annorlunda. Det är mer affärsmässigt förnuftigt för MSCI att låta båda städerna anta sina index. Det finns ingen exklusivitet och ju fler desto roligare.

Här är mina spekulationer:det kan vara ett fall där SGX började erbjuda sina egna index för flera år sedan. Föreställ dig att din kund blir en potentiell konkurrent. Det känns inte alls bra. Övertid, handelsvolymen kanske inte var inspirerande för MSCI och därför skulle de vilja göra en affär någon annanstans. HKEX har varit en rival till SGX. Med MSCI-produkter som erbjuds till HKEX, skulle konkurrensen inom derivatområdet bli hårdare mellan SGX och HKEX.

Därför tror jag att allt började när SGX valde att främja sin egen indexverksamhet och förmodligen var detta rätt tillfälle att göra det efter att ha haft framgång i sin derivathandelsverksamhet och haft MSCI-partnerkonkurrenten HKEX.

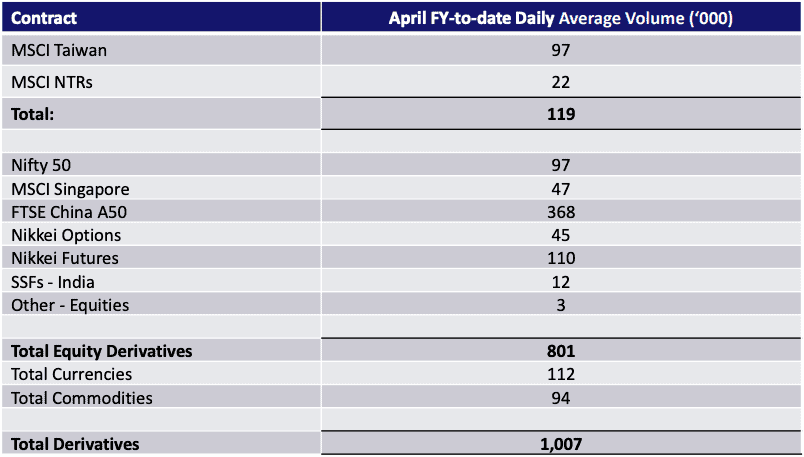

SGX presenterade för analytiker om effekterna av avvecklingen av MSCI-kontraktet på dess verksamhet.

MSCI-produkterna (förutom MSCI Singapore) bidrog med cirka 12 % av derivatens dagliga genomsnittliga volym.

SGX uppskattade också en minskning med 10 % till 15 % av nettovinsten för FY2021om inga förmildrande åtgärder vidtogs . Jag tror att de definitivt skulle göra något åt det genom att ersätta dessa kontrakt med sina egna indexprodukter. Det är möjligt att dessa nya produkter kanske inte är lika populära men den potentiella minskningen bör inte vara lika hög som vad som presenterades .

Dessutom avslutade SGX presentationen med denna linje (betoning min),

Detta ger stöd åt tanken att SGX har för avsikt att bygga sin indexverksamhet.

Baserat på en aktiekurs på 8,75 USD har SGX en efterföljande PE-kvot på 21 och en direktavkastning på 3,4 %.

Den genomsnittliga PE var cirka 24 under de senaste 10 åren medan PE 20 var den lägsta nivån som SGX-aktien har handlats på.

Om vi anser att SGX:s resultat skulle minska med 10-15 %, kan den efterföljande PE-kvoten gå upp till det genomsnittliga intervallet 24.

Därför diskonterade marknaden nyheterna ganska exakt.

Så jag skulle säga att priset är rimligt, men inte billigt.