Det skedde en stor förändring av redovisningsprinciperna i början av detta år och skulle påverka många företag som leasar mycket saker som fastigheter, fordon och maskiner.

Med tanke på att Singapore är känt för dyra hyror, kommer det att få en betydande inverkan.

Låt oss använda ett exempel för att enkelt illustrera detta.

Du är en kycklingrisentreprenör. Du vill starta ett stall för att dela ut ditt fantastiska kycklingris i Singapore.

När du gick runt några kopitiams minskade du till en för att starta butiken. Hyresvärden kräver $10 000 hyra per månad och du skulle behöva binda dig och skriva på ett hyresavtal för de kommande 3 åren.

Du måste betala hyra oavsett om du fortsätter att driva verksamheten. Annars hittar du någon annan att ta över båset. Tuff tur.

Det betyder att du måste förbinda dig att:

10 000 USD x 12 månader x 3 år =360 000 USD i hyra.

Du kanske ser detta som en rejäl kostnad att lova och det skulle påverka din ekonomi.

Men i den gamla redovisningsprincipen är detta känt som operationell leasing och det tas inte upp som en skuld i din balansräkning – även om du är kontrakterad att betala hyra.

Enligt de nya reglerna skulle du behöva registrera detta som en skuld såväl som en tillgång.

Du kanske tror att det inte skulle bli några betydande förändringar eftersom liknande siffror läggs till både tillgångarna och skulderna i den här övningen.

Jag håller med om att Net Asset Value (NAV) skulle inte ändra mycket men ekonomiska nyckeltal som endast tar antingen tillgångens eller skuldens värde kommer att se stora förändringar.

Till exempel är en av våra strategier för att upptäcka tillgångslätta företag att använda Bruttovinst som helt enkelt tar bruttovinsten dividerat med totala tillgångar.

Eftersom de nya domarna ökar de totala tillgångarna som återspeglas i företagens balansräkningar kommer Bruttolönsamheten, som är bruttovinst/total tillgångar, naturligtvis att krympa.

Denna dom kommer att påverka restauranger såväl som företag med butiker. Dessa butiker ligger vanligtvis i gallerior som ägs av REITs och vi vet att hyrorna inte är billiga och ökar också över tiden.

Låt oss titta på några exempel.

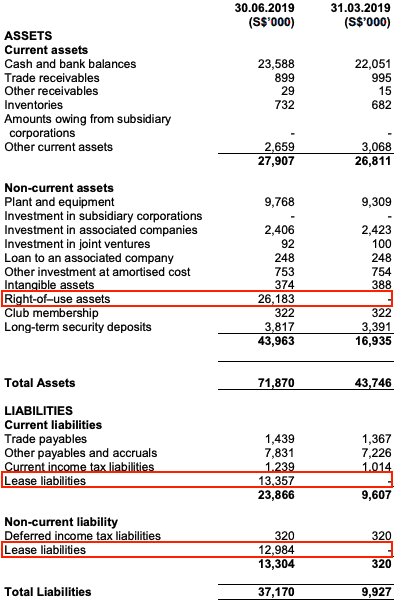

Japan Foods (SGX:5OI) driver bland annat Ajisen och Menya Musashi ramenrestaurangerna.

Du skulle kunna hitta deras butiker i de flesta gallerior. Nedan är resultatet för första kvartalet 2019.

Här är ändringarna:

Du kan se hela balansräkningen utökas. Bruttolönsamheten har också minskat.

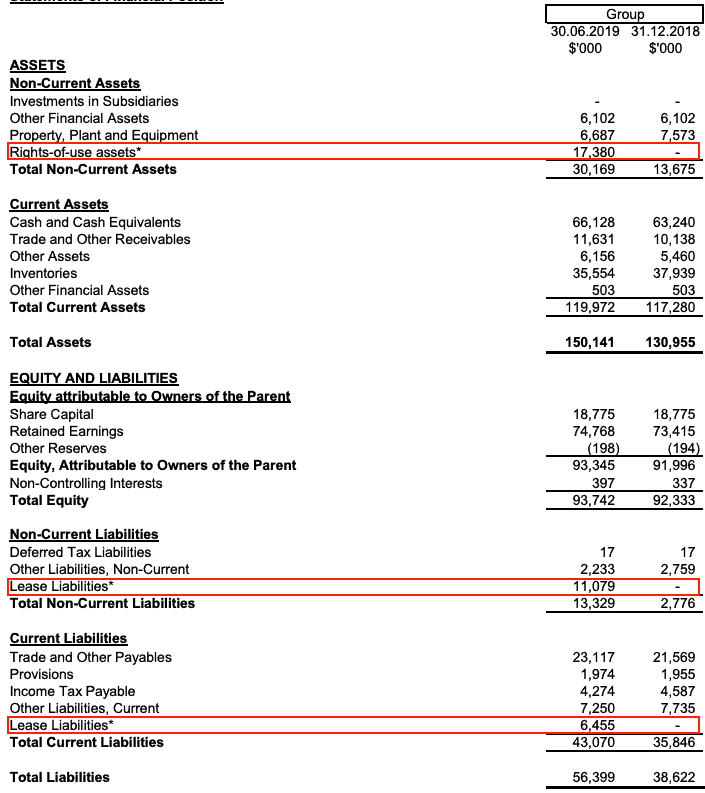

Challenger är ett annat företag med flera butiker över hela landet i stora gallerior. De skulle också påverkas av aktivering av operationella leasingavtal.

Här är deras balansräkning för 2H2019.

Här är ändringarna:

Låt oss titta på effekten på bruttolönsamheten.

Resultatet är också en dipp i bruttolönsamheten.

De nya redovisningsreglerna kommer att påverka företag med höga operationella leasingavtal som restauranger , butiker och transport (om de leasar många fordon).

Tidigare betraktades dessa leasingavtal som poster utanför balansräkningen, men nu ingår de i huvudbalansräkningen och blåser upp både tillgångar och skulder.

Denna regeländring kommer att påverka några av de finansiella nyckeltal som du har använt för att utvärdera aktierna.

När deras årsrapporter väl har släppts kommer några av dessa företag som tidigare kunde ha ansetts vara mer lönsamma än de verkligen var kan se en del korrigeringar. Och det är viktigt att alla som investerare är medvetna om detta.

Därför är det viktigt att omvärdera dem utifrån de nya reglerna. Ta en titt på dina aktier om du inte har gjort det!

De 4 bästa stegen för en finansiell kontroll efter halvåret

Vad betyder Bullish &Bearish?

Januari är här innan du vet ordet av. Här är vilken finansiell information du bör samla in så att du inte hamnar i en galen stund på det nya året.

Hur man gör ett arbetsblad för månadsbudget

Hur mycket kan jag ta ut från mitt sparkonto utan att det rapporteras till IRS?