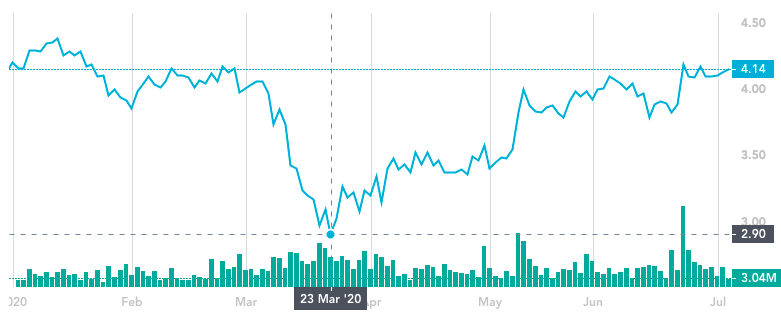

Wilmar (SGX:F34) är mitt uppe i att spinna av Yihai Kerry Arawana på ChiNext of Shenzhen Stock Exchange. Detta kan vara en av anledningarna till att Wilmars aktiekurs ökade med 43 % från det lägsta på 2,90 USD.

Wilmar kommer att sälja cirka 10 % av det utökade aktiekapitalet, eller 542 159 154 aktier, i Yihai Kerry Arawana till allmänheten. Tyvärr kan utländska investerare inte köpa denna börsnotering eftersom ChiNext-aktier för närvarande är exkluderade från Shenzhen-Hong Kong-aktiens kontakt. Wilmars aktieägare skulle inte få aktier i Yihai Kerry Arawana eftersom det förblir ett dotterbolag till Wilmar (89,99 % ägande). Ändå har Wilmars aktieägare redan haft en del kursuppgångar och kan fortsätta att se mer uppsida efter avknoppningen.

Syftet med denna spin-off är att finansiera Yihai Kerry Arawanas expansionsinvesteringar. IPO-priset har ännu inte satts men Yihai Kerry Arawana har indikerat att använda intäkter på 13,87 miljarder yen. Detta innebär ett ungefärligt börsnoteringspris på 25,59 ¥ men kommer sannolikt att bli högre om vi lägger till noteringsavgifterna. Detta skulle vara en PE på 25x. Wilmars PE är cirka 15x och därför borde denna spin-off låsa upp värdet i Yihai Kerry Arawana.

Enligt Nielsen-data rankades Yihai Kerry Arawana först i marknadsandelen för ätbar vegetabilisk olja, mjöl och ris i Kina. Företaget rankas också högt i marknadsandelen för foderhandeln och olje- och fettindustrin. Därför måste de få något rätt och det är vettigt att ha Yihai Kerry Awarana att lysa på egen hand.

Tabellen nedan visar Yihai Kerry Arawanas intäkter och vinster under de senaste 3 åren. Nettovinsten ökade med cirka 5 % årligen. Det här är inte en spännande tillväxtaktie utan en mer långsam odlare.

| 000 RMB | 2019 | 2018 | 2017 |

| Intäkt | 170 743 420 | 167 073 520 | 150 766 280 |

| Rörelsevinster | 7 068 670 | 6 731 240 | 5 919 050 |

| Nettovinster | 5 563 640 | 5 516 940 | 5 283 660 |

Tidigare nämnde vi att en avknoppning skulle göra det möjligt för både Wilmar och Yihai Kerry Arawana att få en bättre värdering från aktiemarknaden.

Vi kan göra några siffror för att se fördelarna.

Jag gillar alltid att hänvisa till Joel Greenblatts You Can Be A Stock Market Genius när det gäller större företagsåtgärder som denna.

Greenblatt skulle betrakta detta som en partiell spinoff eftersom Wilmar skulle behålla majoriteten av Yihai Kerry Arawana-aktien även efter noteringen. Nedan finns ett utdrag ur boken om partiella spin-offs,

Låt oss räkna ihop.

Yihai Kerry Arawanas uppskattade börsvärde efter börsnoteringen =138,7 miljarder ¥ eller 27,38 miljarder S$

Wilmars nuvarande börsvärde =26,25 miljarder S$

89,99 % av Yihai Kerry Arawanas börsvärde =24,64 miljarder S$

Marknadsvärdering av Wilmars återstående verksamhet =1,61 miljarder S$

Intuitivt kändes det inte rätt att värdera Wilmars kvarvarande uppströmsverksamhet, som inkluderar stora tunnland oljepalmplantager, för endast 1,61 miljarder S$!

Därför kan Wilmars aktiekurs ha mer utrymme att gå upp efter noteringen av Yihai Kerry Arawana eftersom det kommer att tvinga börsen att se värdet i båda bolagen separat och undvika konglomeratrabattens förbannelse.

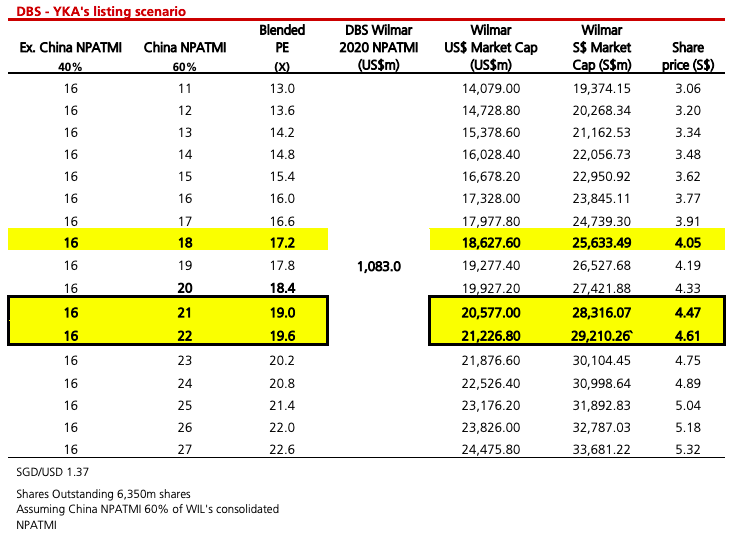

DBS Group Research använde en annan metod – blandade PE-multiplar för att prognostisera Wilmars aktiekurs beroende på Yihai Kerry Arawanas börsintroduktions-PE-kvot. Analytikern tror att en PE på 22x är sannolikt och härledde ett Wilmar-riktpris på $4,61. Om PE går till 25x kan Wilmars aktiekurs gå till 5,04 USD.

Slutligen sa Greenblatt att spinoffs och deras föräldrar i allmänhet presterade bra därefter,

Sammanfattningsvis kommer denna avknoppning att vara goda nyheter för Wilmar och aktieägarna bör vara glada över att se lite kapitaltillväxt framöver. Med tanke på Yihai Kerry Arawanas starka varumärke, och i kombination med endast 10 % flytande, är jag övertygad om att Wilmar kan maximera börsintroduktionspriset och få överteckning. En högre börsnotering skulle driva Wilmars aktiekurs uppåt, med undantag för andra större negativa händelser.