Covid-19 påverkar varje del av vårt samhälle på olika sätt.

De välutbildade medelinkomstarbetarna har för det mesta jobb som kan utföras på distans och som skulle uppleva minst inverkan på deras inkomst och livsstil. Medan arbetare med lägre inkomster skulle lida mest eftersom de flesta av dem har frontlinjejobb som inte kan flyttas online.

DBS har nu publicerat faktiska data från sina 1,2 miljoner icke-förmögenhetskunder (betyder inte högt nettovärde la ). Det belyser den oproportionerliga ekonomiska inverkan som Covid-19 har på låginkomstgruppen.

Vi har gjort det hårda arbetet och gått igenom rapporten på 36 sidor för att lyfta fram de viktigaste resultaten för dig.

Jobb har räddats men lönerna har sänkts.

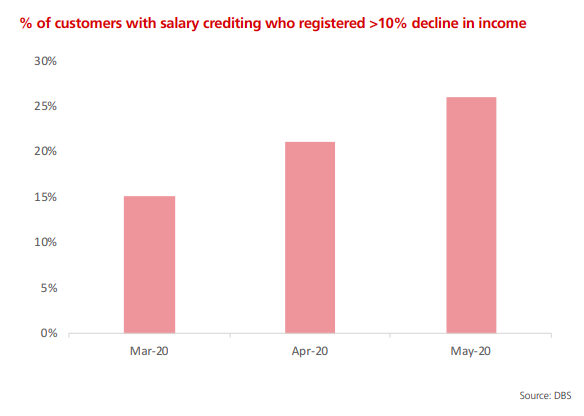

15 % av deras kunder upplevde mer än 10 % lönesänkningar i mars, den andelen har ökat till 26 % i maj. Vi kan se högre siffror under de följande månaderna.

Omvänt betyder detta också att trots en historisk nedgång på 13,2 % i vår BNP för andra kvartalet, hade större delen av befolkningen (74 %) sin inkomst bevarad. Detta berodde troligen på budgetarna på 100 miljarder dollar som rullades ut av regeringen.

Tidigare hade Alvin nämnt att WFH inte är för alla, särskilt för låginkomstgruppen,

Uppgifterna verkar stödja detta.

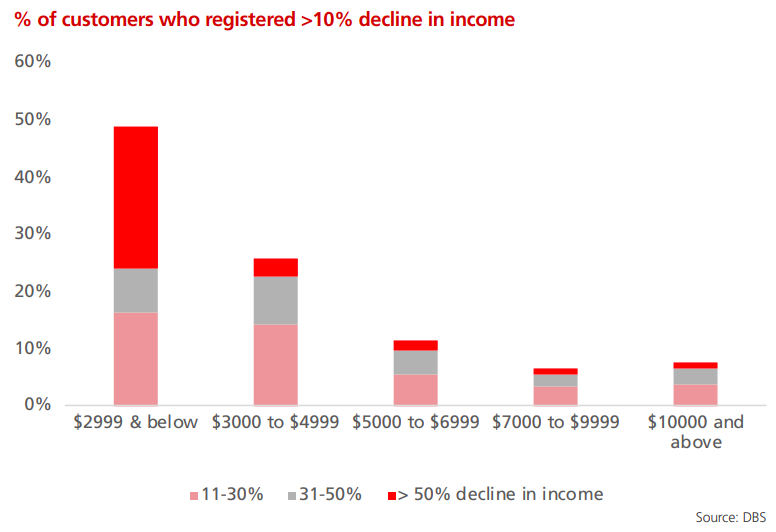

Av segmentet som tjänade under 2 999 USD per månad;

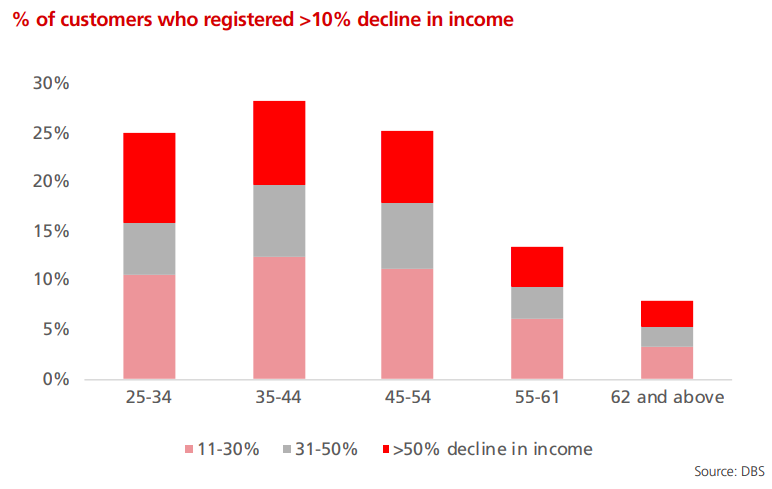

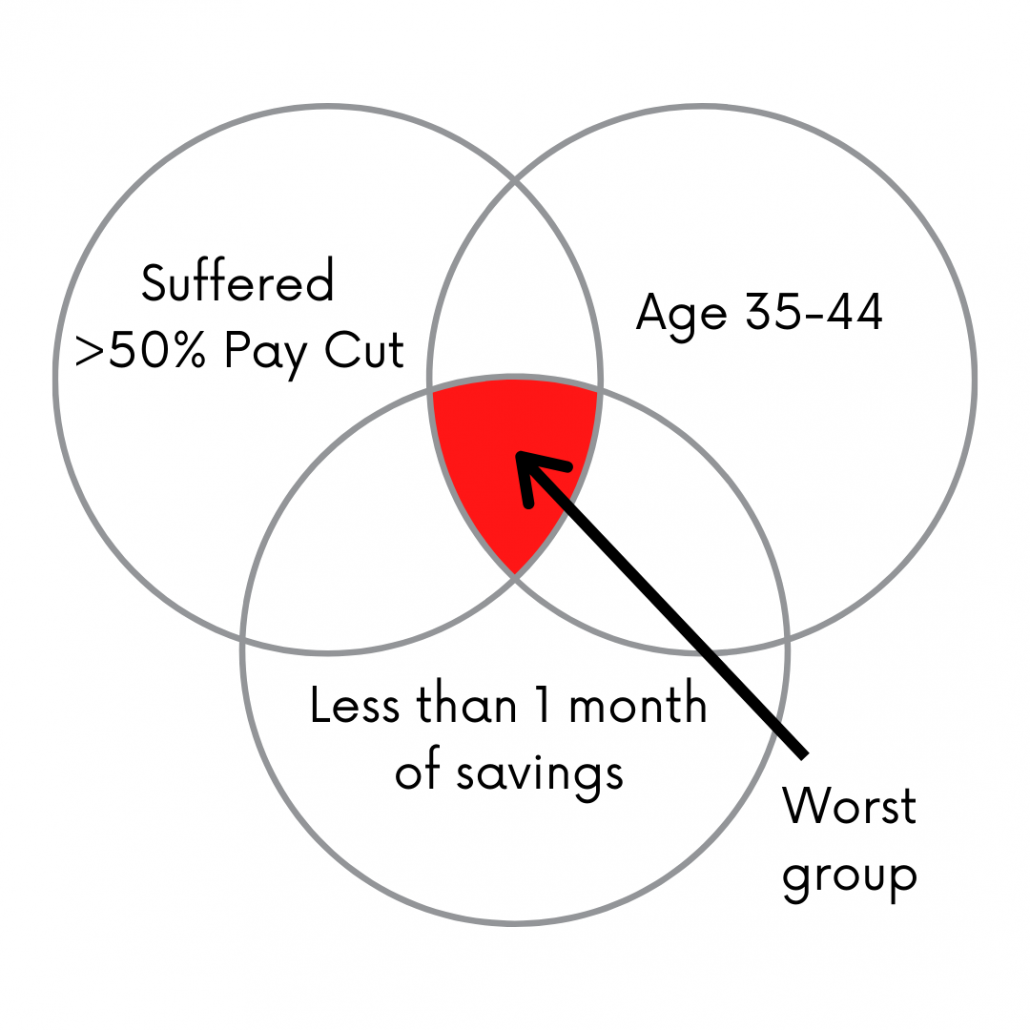

Åldersgruppen mellan 35-44 drabbades värst, jämfört med andra åldersgrupper.

Omfattningen av inkomstförsämringar bland arbetare i åldersgruppen 35-44 år är allvarligare än arbetare över 45 år. Detta motsäger den vanliga uppfattningen att äldre arbetstagare är mest sårbara i en kris.

Tidningen tillskrev detta fenomen till tre faktorer;

Det här är den grupp som sannolikt också kommer att bli inklämd – att behöva ta hand om sina barn såväl som sina åldrade föräldrar.

Det är redan tufft i normala tider men den här pandemin har bara gjort det riktigt illa för den här gruppen. Vi hoppas att denna Sandwich Generation-guide är till hjälp i sådana tider.

En av principerna för privatekonomi är att ha sex månaders nödsparande för att klara av oförutsedda dåliga omständigheter. Covid-19 är ett sådant fall eftersom det kan leda till antingen förlust av jobb eller en lönesänkning. Man skulle behöva dyka ner i sina besparingar för att subventionera hans levnadskostnader.

DBS:s rapport är deprimerande.

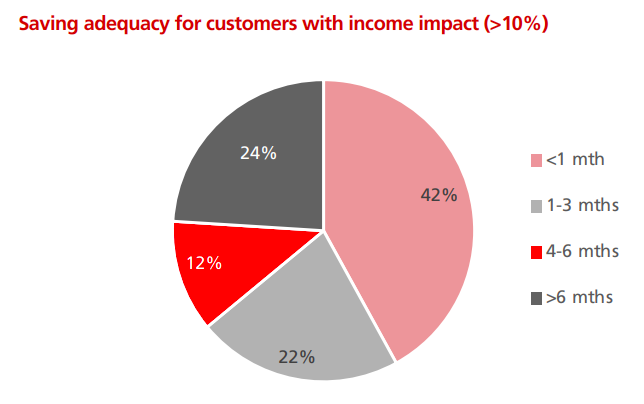

De som hade drabbats av mer än 10 % lönesänkningar har inte tillräckligt med besparingar; 76 % av dem hade mindre än 6 månaders sparande!

Det värsta är att den lägsta inkomstgruppen (<2 999 USD) utgjorde majoriteten av dem med mindre än 1 månads sparande.

(PS Savings-data kan vara mindre korrekta i den här studien, med tanke på att individer kan placera sina besparingar på andra bankkonton. Jämförelsevis är lönekrediteringsdata mer korrekta eftersom det är osannolikt att någon skulle dela upp lönen på mer än ett bankkonto.)

Baserat på vad vi har läst hittills tror vi att den grupp som behöver mest hjälp skulle vara de i åldersgruppen 35-44 år, som drabbats av mer än 50 % lönesänkning och har mindre än 1 månads sparande.

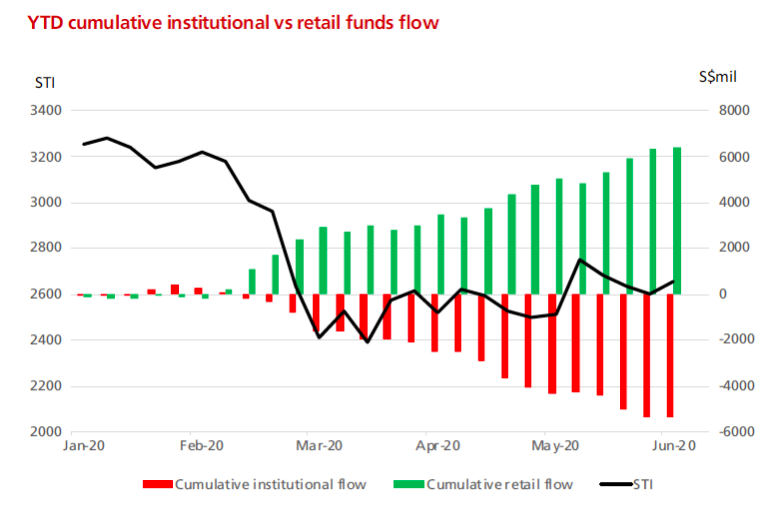

Det finns en ljus sida med saker och ting – mest för de mer lyckligt lottade som kan investera.

Privatinvesterarna höll på att hamna på aktiemarknaden när börsen sjönk under Covid-19. Tvärtom fanns det institutionella utflöden samtidigt.

Detaljhandelsinvesterare var trots allt ganska kunniga – köpte lågt när marknaden fick panik! Men alla gick inte bra eftersom de som investerade i fonder kunde ha sålt till de lägsta nivåerna som de institutionella utflödena visade under perioden.

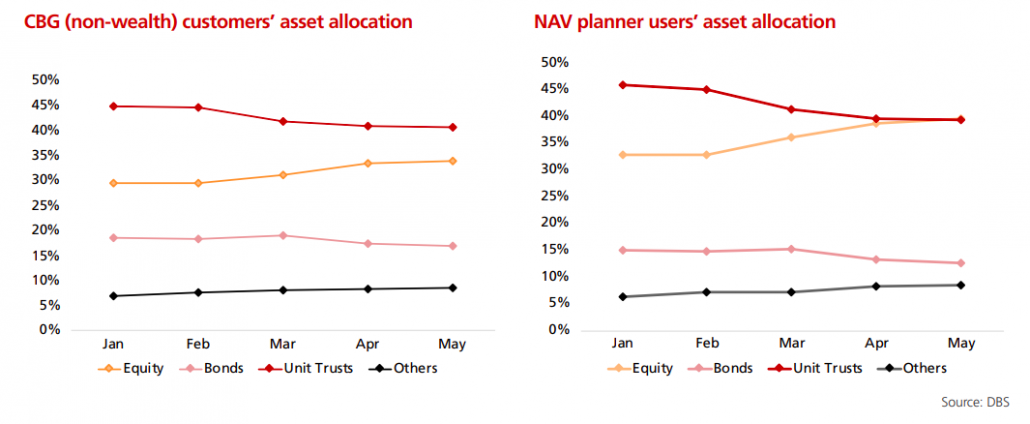

Det finns gott om investeringsmöjligheter, många privata investerare har flyttat sin tillgångsallokering till aktier och bort från obligationer och aktiefonder.

Dessa investerare tenderar att vara höginkomsttagare med tillräckliga nödfonder och kan nu dra nytta av marknadsmöjligheter.

Även om rapporten är härledd från DBS:s kunddatabas, anser vi att databasen är tillräckligt stor för att ge en ganska korrekt återspegling av den ekonomiska situationen för arbetare när de står inför Covid-19-stormen (nästan alla har ett DBS/POSB-konto ).

De lägre inkomsterna har varit och kommer även fortsättningsvis att drabbas hårdast. Krisen har avslöjat och kommer ytterligare att förvärra skillnaden mellan den övre och den nedre delen av befolkningen. Mellaninkomstarbetarna har inte heller blivit skonade och vi kan förvänta oss att det blir värre när åtgärderna minskas. De flesta uppgifterna i rapporten är bara till maj.

Kommer data från efterföljande månader att spegla en förbättring eller en försämring av situationen?

Kommer de 108 miljarder dollar i olika åtgärder som rullas ut av regeringen att räcka för att ta oss igenom den kommande stormen? Det får tiden utvisa.