Ah, Donald Trump. Vad kan jag säga? Jag kan ärligt talat inte minnas en mer kontroversiell sittande amerikansk president om det någonsin fanns en. Om du på distans följer den amerikanska nyhetscykeln är det nästan en oändlig störtflod av kontroverser om president Trump.

Som ni kan föreställa er, med det amerikanska presidentvalet precis runt hörnet, har saker och ting verkligen tagit fart på det senaste. När jag gick igenom min dagliga sammanfattning av nyheter, tittade jag på en artikel av New York Times som publicerades för några veckor sedan om president Trumps skattedeklarationer. Detta fick mig att tänka på en hel del saker som jag kan relatera till som investerare – särskilt på det amerikanska skattesystemet (och kryphål) och även affärspsyket hos amerikanska företag.

Jag tror att det finns flera insikter som vi kan få, som kan visa sig vara informativa för blivande investerare på de amerikanska aktiemarknaderna.

Jag kommer att illustrera dessa lärdomar genom att göra jämförelser med ZScaler Inc. (Ticker:ZS), ett högväxande teknikföretag.

Det allra första som fångade allas uppmärksamhet om president Trumps skatteräkning var den iögonfallande ringa mängden skatter som han är skyldig för. Hur i hela friden skulle en (förmodligen ) miljardär kommer undan med en skattesedel som sannolikt kommer att vara mycket lägre än din eller min?

Som det visar sig är lösningen att förlora mycket pengar i första hand. Den här artikeln från Business Insider ger en ganska omfattande förklaring om hur det fungerar. Utan att gå för långt in i ogräset, här är några viktiga saker att ta med:

Sättet som den amerikanska skattelagstiftningen är uppbyggd ger den incitament för företag (särskilt högväxande företag ) för att driva sin verksamhet på ett visst sätt.

För att sätta det i perspektiv måste vi förstå att den främsta anledningen till att företag blir börsnoterade är att skaffa kapital. Det kapitalet bör sedan sättas in av företaget på bästa möjliga sätt.

För ett tillväxtföretag innebär detta i allmänhet att man tar det kapitalet och investerar det aggressivt (vid anställning av människor, förvärv av tillgångar, etc ). Sådana investeringar bokförs som driftskostnader och driver rörelseförluster.

Detta tillvägagångssätt gör att företaget kan undvika skatteskulder och även potentiellt ackumulera dessa förluster för att kompensera framtida skatteräkningar. Därför, om företaget har expansionsambitioner, skulle man hellre slösa pengarna och gå med förlust än att redovisa vinst i förtid och bli beskattad.

Låt oss ta en titt på ett praktiskt exempel på detta i aktion:

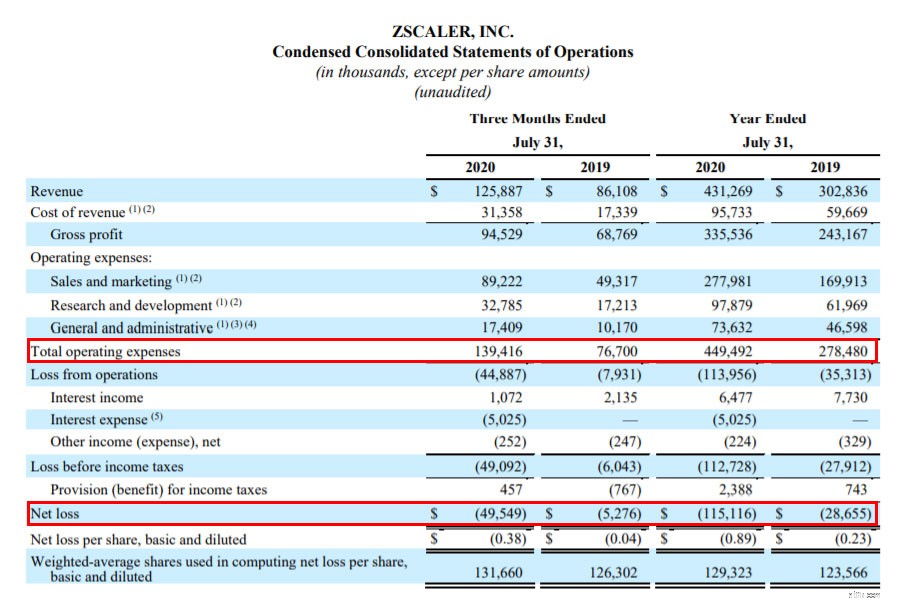

Från deras FY2020 Q4-resultat kan vi se att ZScalers operativa förlust och nettoförlust har ökat avsevärt under FY2020 jämfört med FY2019 från 7,9 miljarder USD till 44,8 miljarder USD.

Men om vi tittade närmare skulle vi se att orsaken till den ökade förlusten beror inte på massivt minskade intäkter eller kraftigt sjunkande bruttovinst, utan snarare det enorma steget i driftskostnader. Detta är enindikator på aggressiva investeringar på bekostnad av lönsamhet.

Detta fenomen är mycket vanligt förekommande, särskilt inom tillväxtinvesteringar inom teknologisektorn.

Med tanke på president Trumps enorma förluster under flera år, hur i hela världen kan han fortfarande leva som en chef, investera i en massa saker och inte vara pank?

Tja, som det visar sig ligger hemligheten inte så mycket i lönsamheten för hans företag, utan snarare i hur mycket pengar han kan få tag på , vilket i sin tur förbättrar hans kassaflödesposition och håller saker flytande på en daglig basis. Det finns många sätt att generera kontanter, inklusive att ta på sig skulder , vilket enligt New York Times var hur president Trump påstås ha gjort det.

Som i fallet med president Trump kan ofta lönsamhet och kassaflöde, medan det är relaterade till varandra, måla upp en helt annan bild. En olönsam enhet med starka kassaflöden kan frodas. Nyckelfrågan är då källan till kontanter som i sin tur ger en bild av hållbarhet och överlevnad.

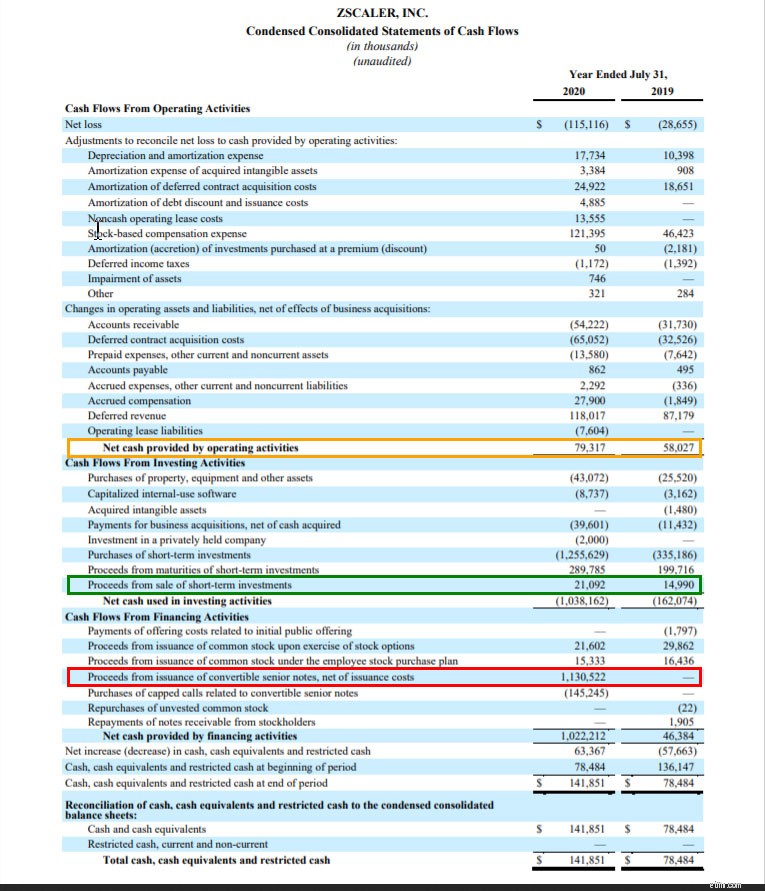

När vi observerar kassaflödesanalysen för ZScaler kan vi se att trots att företaget rapporterar förluster genererar verksamheten faktiskt positivt (och växer ) operativt kassaflöde (markerat i orange) Faktum är att företaget också har varit positivt med Free Cash Flow.

Vi kan även här konstatera att ZScaler har tagit på sig en stor skuldposition i form av konvertibla sedlar (markerade med rött). De kontanterna har dock till stor del använts för att köpa kortsiktiga investeringar (markerade med grönt).

Vad jag kan se är detta ett företag som tar på sig skulder som det utan tvekan inte behöver och som står parkerat i form av likvida medel. Det luktar som om de gör sig redo att fortsätta aggressiva investeringar (kanske ett förvärv kommer runt hörnet? ) och utnyttjar förmodligen den nuvarande lågräntemiljön för att stärka sin balansräkning.

Inget jag nödvändigtvis skulle oroa mig för vid det här laget.

En av de viktigaste kontroverserna från rapporteringen om president Trumps skatter är arten av vad han deklarerade som affärskostnader. Det verkar som vissa utgifter (som vad han spenderar på hårvård!). ) är supertvist.

Även om vi har lärt oss att det finns incitament för företag i USA att undvika att bli lönsamma i förtid, bör vi inte ta det för givet! Det är alltid värt att undersöka, ta reda på utgifterna och se till att berättelsen ligger i linje.

Hur ser det här ut i fallet med ZScaler?

När de först vänder sig till motsvarande utskrift för ZScalers kvartalsvisa konferenssamtal, har de upprepat att de investerar aggressivt genom att bygga ut sin organisation (dvs anställa fler personer) och kapacitet (d.v.s. lägga till kapitalutgifter) .

Eftersom mänskliga resurser är en fast kostnadskomponent (driftskostnad ), kan vi titta på hur detta har blivit större:

Vi kan observera här att det har skett ett ganska stort hopp (norr om 60 % ökning) över hela linjen, vilket är ganska överensstämmande med vad företaget nämner i samtalet.

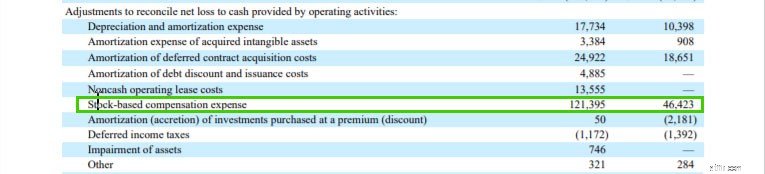

Ytterligare klarhet kan erhållas från kassaflödesanalysen:

Aktiebaserad ersättning (betalar anställda i lager istället för kontanter ) registreras på en justerad kassabasis i kassaflödesanalysen och ger insikt om hur aggressiva de är i att bygga upp sin organisation, samtidigt som de sparar pengar.

Som vi kan observera har de betalat ut nästan 3 gånger mer 2020 än 2019. Beloppet i aktiebaserad ersättning här står för en ansenlig del av årets totala driftskostnader (cirka 27%).

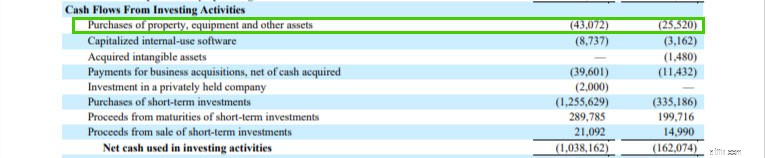

Förutom det kan vi också observera:

Kapitalutgifterna har också ökat avsevärt (med cirka 68 %), vilket tyder på att investeringsdollar satsas på att förbättra deras tekniska kapacitet.

Sammantaget ser berättelsen ut i linje med vad ledningen för företaget har lagt fram och kapital allokeras för att växa verksamheten, vilket är precis vad vi vill att företaget ska göra som investerare.

För att vara tydlig är att investera i olönsamma tillväxtföretag en riskfylld affär där många saker kan gå fel. Men i utbyte mot den "högre risken" (uppfattad eller på annat sätt) kan avkastningen vara mycket givande.

Sedan börsintroduktionen i mars 2018 har ZScaler avkastat 344 % under loppet av lite mindre än 3 år (så en CAGR på cirka 64 %)!

Genom att dela med mig av dessa lektioner hoppas jag att jag ska få en insikt om att inte alla "förluster" nödvändigtvis är lika . Skulle vara Investerare bör inte missa en möjlighet bara för att ett företag är "olönsamt", särskilt inom tekniksektorn.

Det finns någon metod för galenskapen. Nyckeln är då att förstå metoderna för att ge sammanhang för att tolka hur våra investeringar fortskrider, bortom den förenklade synen på lönsamhet.

Upplysning:Författaren äger aktier i ZScaler Inc. (Ticker:ZS). Investerare bör genomföra sin egen due diligence innan de ägnar sig åt köp/försäljning av någon av de nämnda aktierna.