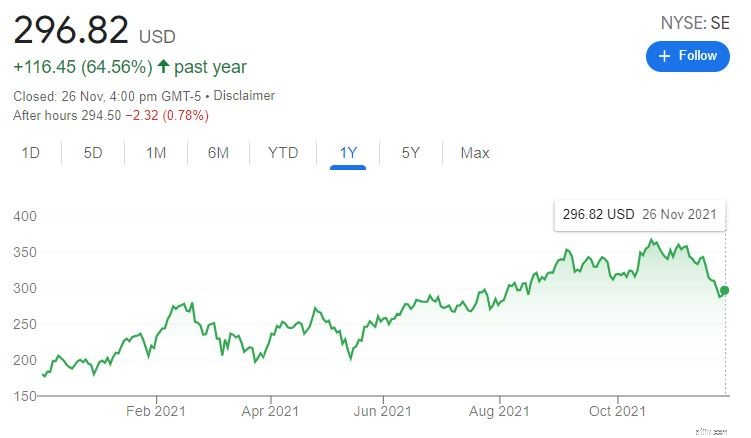

SEA Limited (SE) är för närvarande ned 20 % från sin topp på 372,70 USD per aktie, på grund av en försäljning av ett flertal teknologiaktier. Tillbakagången har fortsatt sedan SEA släppte sina resultat för tredje kvartalet den 16 november 2021, vilket tyder på en miss på förväntningarna. Med det sagt, sedan vår tidigare analys av SE i april 2021, är aktien fortfarande upp 25 %, vilket är ganska imponerande.

När vi dyker in i SE:s resultatrapport för 3Q2021 kommer vi att undersöka vad som har fått aktiekursen att rasa efter månader av uppgångar.

Låt oss ta reda på om försäljningen orsakades av en förändring i företagets grunder eller helt enkelt av investerarkänsla, och om du borde behålla, lägga till eller sälja dina positioner.

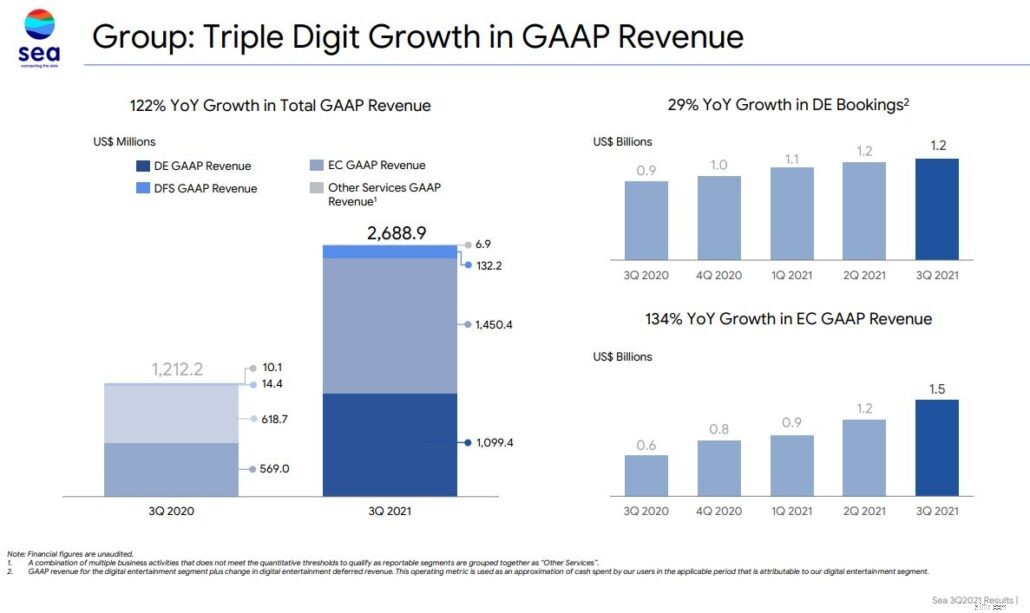

Mellan 3Q20 till 3Q21 ökade SE:s totala intäkter med 121,8 % till 2,7 miljarder USD. Denna ökning drivs av SE:s primära segment; Digital underhållning och e-handel.

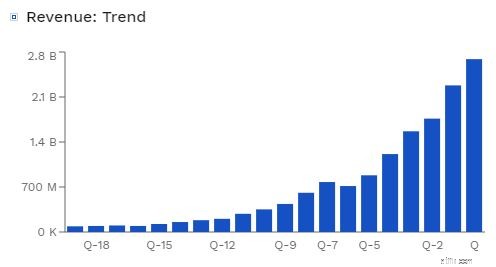

När vi zoomar ut och tittar på den breda bilden kan vi se att företagets intäkter har ökat exponentiellt kvartal efter kvartal de senaste fem åren, vilket är en anmärkningsvärd prestation.

Men går det bra på alla fronter? Låt oss titta på hur vart och ett av dess affärssegment har presterat:

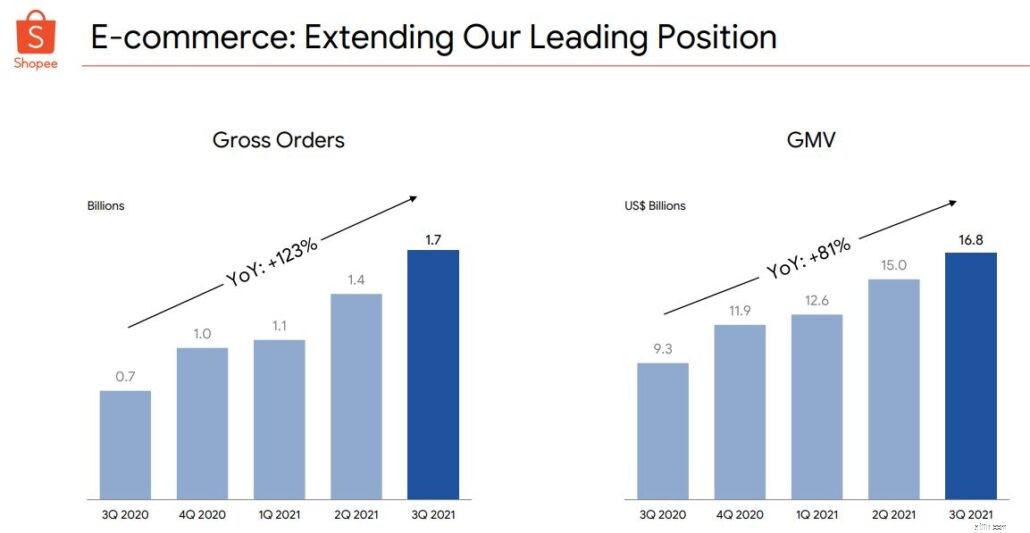

Shopee är SE:s kommande kronjuvel och står för 54% av företagets intäkter. Under tredje kvartalet 2021 ökade intäkterna för denna kategori med 134,4 % till 1,5 miljarder USD. Expansionen av Shopees e-handelsplattform och en ökning av intäkterna från mervärdestjänster och reklam bidrog till denna ökning.

När det gäller storlek var SE:s bruttovaruvärde 16,8 miljarder USD, en ökning med 80,6 % från år till år.

Enligt App Annie, under det tredje kvartalet 2021, var Shopee nummer 1 i kategorin Shopping på Google Play när det gäller total tid spenderad i appen och 2 # när det gäller nedladdningar och genomsnittliga aktiva användare per månad. Shopee förblev också den mest populära appen i Sydostasien, Indonesien, Brasilien och Taiwan. Detta mäts i termer av genomsnittliga aktiva användare per månad och total apptid.

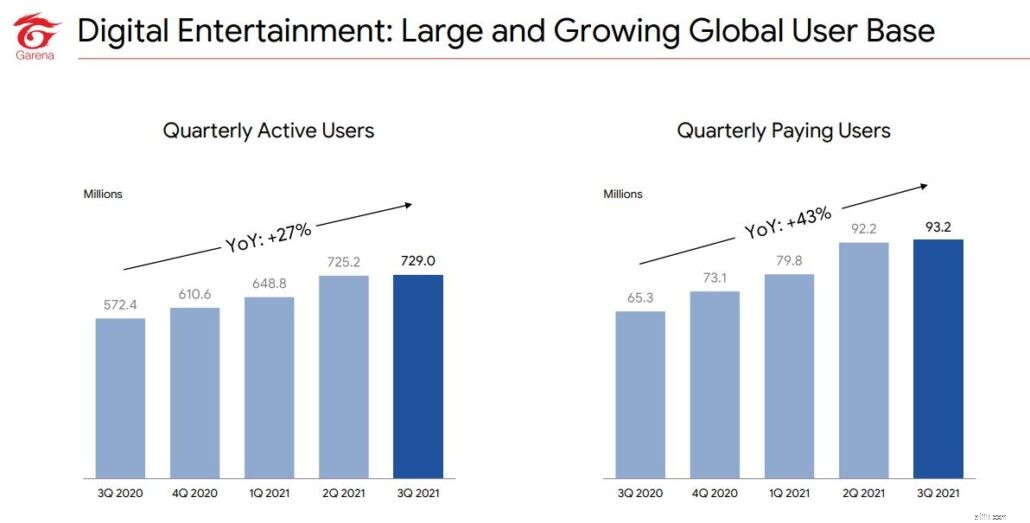

Det enda lukrativa segmentet för SE för tillfället, alias företagets guldgås, är Garena.

Detta segment har stöttat SE:s expansion under hela denna tid. Från 569,0 miljoner USD under tredje kvartalet 2020 till 1,1 miljarder USD under tredje kvartalet 2021, har dess division för digital underhållning växt med 93,2 % . Denna ökning var främst hänförlig till en ökning av:

I lekmannatermer betyder detta att inte bara fler spelar SE-spel som Free Fire, utan de spenderar också mer pengar på plattformen.

Enligt App Annie upprätthöll Free Fire ett utmärkt användarengagemang under tredje kvartalet 2021, och rankade tvåa internationellt sett till genomsnittliga aktiva användare per månad för alla mobilspel på Google Play. SE släppte också Free Fire MAX i slutet av september, en ny fristående version av Free Fire med uppgraderade specifikationer som är kompatibel med Free Fire, vilket gör att användare på båda versionerna kan spela tillsammans.

SeaMoney är för närvarande det minsta segmentet i SE. Även om den har potential att bli lika framgångsrik som Ant Group, har den fortfarande en lång väg kvar att gå eftersom den behöver penetrera olika marknader runt om i Sydostasien. För det tredje kvartalet 2021 var den totala betalningsvolymen för dess mobila plånbok 4,6 miljarder USD, en ökning med 111 % jämfört med föregående år . Dessutom, under tredje kvartalet, ökade antalet betalande användare till 39,3 miljoner.

Nu när vi har identifierat nyckelsegmenten och noterat att de tillsammans har rapporterat god tillväxt, verkar det som att företaget går bra. Det förklarar inte nedgången i aktiekursen, så låt oss gräva djupare genom att titta på SE:s finansiella resultat.

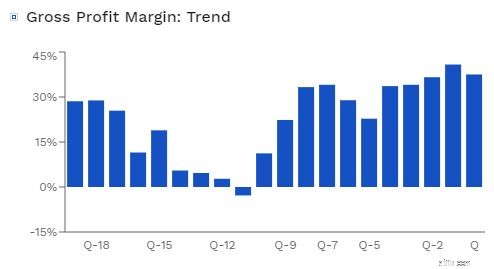

SE har lyckats behålla sin bruttovinst inom 30-35 %-området, vilket är ett sunt intervall för företaget.

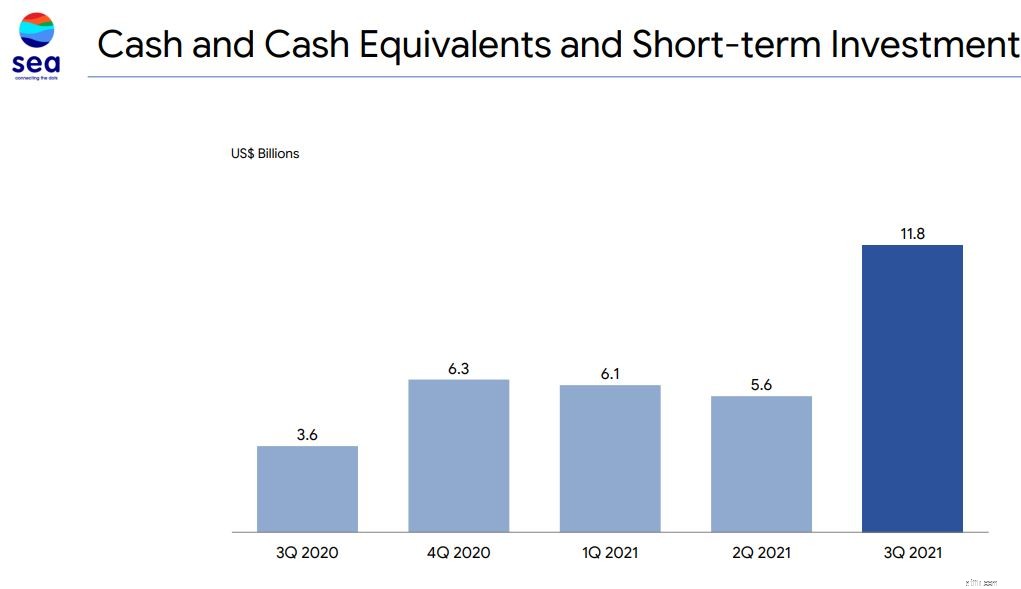

Jämfört med tidigare kvartal har SE:s likvida medel ökat dramatiskt . Det är dock viktigt att betona att majoriteten var hänförlig till nettokassa som genererades genom finansieringsaktiviteter (7 miljarder USD).

Medan kontanter genererade från verksamheten var cirka 513 miljoner USD, är nettokassa som används för investeringar nära 2 miljarder USD.

Utan denna nettokassa från finansieringsverksamheten skulle SE-likvida medel ha minskat avsevärt.

Till råga på det ökar ledningen sin e-handelsguidning för helåret 2021 för andra gången.

Den förväntar sig att dess intäkter från e-handel kommer att ligga mellan 5,0 miljarder USD och 5,2 miljarder USD, jämfört med den tidigare prognosen på 4,7 miljarder USD till 4,9 miljarder USD.

Av vad vi har sett hittills är SE:s resultat inget mindre än spektakulära. Så, vad är grejen med nedgången?

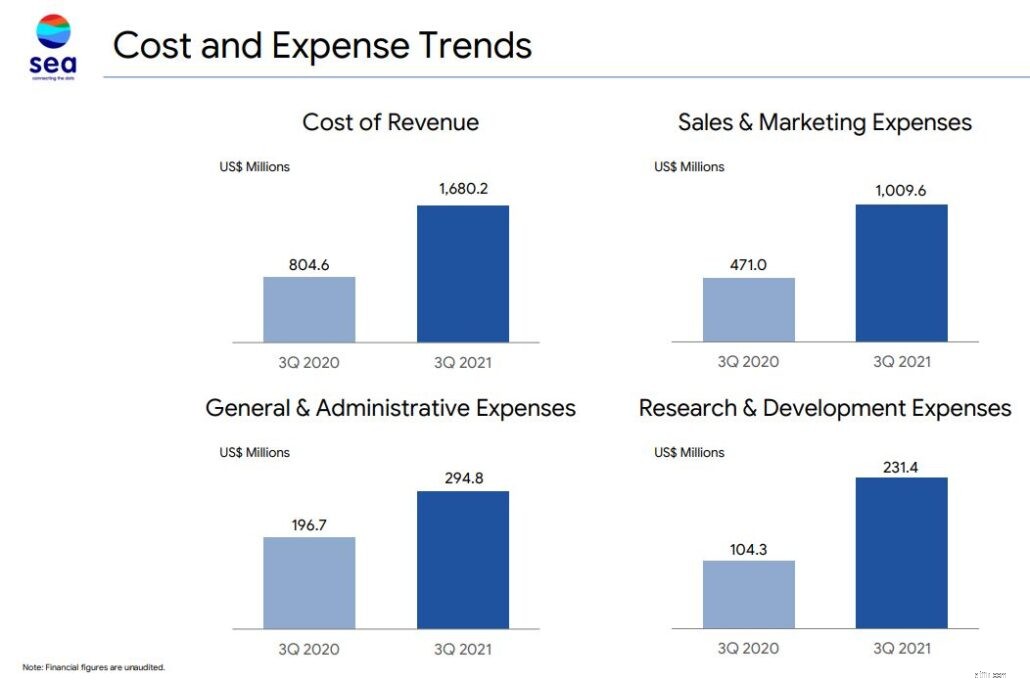

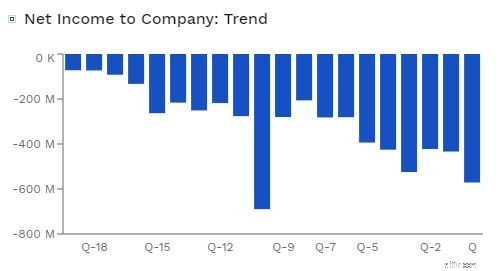

Den huvudsakliga förklaringen kan vara relaterad till det faktum att det förlorar mer pengar .

Medan företagets intäkter fortsätter att öka, har dess kostnader stigit samtidigt. Från 804,6 miljoner USD under tredje kvartalet 2020 till 1,7 miljarder USD under tredje kvartalet 2021, steg den totala kostnaden för intäkter med 108,8 % till 1,7 miljarder USD. Uppdelat är kostnadsgeneratorn dess e-handelssektion, som har fått sina intäkter att öka med 139,8 %, jämfört med 61,4 % för digital underhållning.

SE tillskriver att merkostnaderna till största delen är hänförliga till ökade logistikkostnader som är en del av ökade försäljningsorder. Men även med förbättringen av kostnadseffektiviteten (vilket är en typisk bieffekt av uppskalning), kan vi observera att kostnaden för intäkter har klättrat något snabbare än försäljningstillväxten i sitt e-handelssegment. Detta kan vara kopplat till den nuvarande krisen i leveranskedjan, som inte bara drabbar SE utan även andra e-handelsföretag.

Icke desto mindre är ökningen av varukostnaden inte den primära orsaken; faktiskt, SE:s bruttovinst har förbättrats. Jämfört med förra årets tredje kvartals bruttovinst på 0,4 miljarder USD ökade SE:s totala bruttovinst med 148 % till 1 miljard USD.

Företagets ökade driftskostnader var den verkliga bromsen på resultatet.

Jackie Chan och Phua Chu Kang dansar inte gratis till Shopees jinglar. SE har satsat hårt på marknadsföring för att öka sin marknadsandel och stärka sitt varumärke.

Från 471,0 miljoner USD under tredje kvartalet 2020 till 1,0 miljarder USD under tredje kvartalet 2021, ökade de totala försäljnings- och marknadsföringskostnaderna med 114,4 % till 1,0 miljarder USD. Försäljnings- och marknadsföringskostnaderna för dess rapporterande segment är uppdelade i tabellen nedan, med siffror uttryckta i tusentals USD:

Tillsammans med de ökade G&A- och FoU-kostnaderna rapporterade SE nettoförluster på 571,0 MUSD under tredje kvartalet 2021, upp från 425,3 MUSD under föregående kvartal. Även om aktiebaserad ersättning inte räknas in, är nettoförlusten för kvartalet 448,0 miljoner USD, vilket är högre än föregående kvartal.

Vi vet nu varför SE-aktien har sjunkit. Det är dock kanske inte allt. Deras resultatrapport för 3Q21 lyfte fram några viktiga risker för SE.

SE har kunnat växa sin användarbas och därmed intäkterna i en exponentiell takt under de senaste åren tack vare en omfattande marknadsföringsstrategi. Icke desto mindre måste vi överväga SE:s konkurrensfördel, särskilt inom dess e-handelsindustri.

Lazada brukade vara den mest populära online shoppingplattformen under lång tid. Detta är dock inte längre fallet eftersom Shopee nu är i täten och överträffar Tokopedia och Lazada i regionen på grund av dess bättre incitament och riktad marknadsföringsteknik. Lazada och Tokopedias nedgång kan mycket väl hända SE om dessa incitament minskar eller om dess konkurrenter utvecklar fler nya onlineköplösningar.

SE:s aggressiva marknadsföringsmodell ökar för närvarande sina intäkter , men det här kanske inte är hållbart.

Även om det inte är en exakt jämförelse, förlorade Amazon bara 2,8 miljarder dollar innan de uppnådde lönsamhet, medan SE redan har förlorat 6,5 miljarder dollar trots att de vuxit betydligt snabbare än Amazon.

Även om företagets balansräkning förblir robust och kan upprätthålla en sådan tillväxt i några år till, måste vi överväga vad som skulle hända om det inte längre kunde samla in pengar genom skuldsättning och utspädning.

Framöver måste SE visa att de kan minska sina förluster samtidigt som den behåller sin expansion. Detta skulle vara knepigt eftersom att inte träffa någon av dem skulle göra investerarna besvikna.

Om du tittar på SE:s segment för digital underhållning igen, kommer du att märka att jämfört med föregående kvartals ökning av användarbasen, verkar ökningen vara blygsam. Detta kan tyda på en oroande trend om den fortsätter.

SE:s digitala underhållningsavdelning har under lång tid varit drivkraften bakom dess e-handelsexpansion. En potentiell nedgång i denna användarbas kan innebära mindre tillgängliga kontanter för att finansiera dess expansion.

| SE | Amazon | Alibaba | MercadoLibre | |

| PS-förhållande | 13.13 | 3,88 | 2,86 | 9,94 |

| PE-kvot | -78,7 | 68.5 | 19.37 | 790 |

| Bruttomarginal | 37,5 % | 43,21 % | 33,9 % | 43,42 % |

| Nettomarginal | -21,23 % | 2,85 % | 2,67 %* | 5,13 % |

| Skulder i förhållande till eget kapital | 0,53 | 1.07 | 0,14 | 25.42 |

| Intäktsökningstakt (genomsnitt av de senaste fyra kvartalen) | 132 % | 32,46 % | 51,8 % | 92,1 % |

Jämfört med den tekniska försäljningen i april, där SE:s PS låg på 16,3, kan dess nuvarandePS på 13,13 signalera att SE nu är mycket rabatterat jämfört med för några månader sedan.

I alla fyra företagen verkar Alibaba vara den mest undervärderade aktien baserat på PS-kvoten, på grund av turbulensen på den kinesiska marknaden. Å andra sidan är SE den dyraste av de fyra, men med den högsta tillväxttakten.

Värdemässigt innebär spel på SE en större risk jämfört med Amazon eller, på något sätt, Alibaba . Å andra sidan har SE en större potential, särskilt på den snabbt stigande sydostasiatiska marknaden.

SE:s senaste resultat har fortsatt att visa sin prestation och det kommer med all säkerhet att fortsätta att göra det när den genomsnittliga inkomsten och köpkraften på dess sydostasiatiska marknad stiger.

Men det har också signalerat att företagets trend att inte gå med vinst sannolikt kommer att fortsätta några år till . SE kommer att möta hård konkurrens från andra företag inom detta område under lång tid. Detta inkluderar Lazada, Tokopedia och till och med Grab, som alla har stora finansiella stödjande.

Finns det tillräckligt med utrymme på marknaden för dem alla? Är detta ett "vinnare-ta-allt"-scenario?

Med den senaste prisnedgången kan investerare titta på ett utmärkt tillfälle att delta i deras tillväxtberättelse; investerare bör dock vara medvetna om de ovan nämnda riskerna och välja vad de är bekväma med.

Författaren har inte en position i SE i skrivande stund.

EEA kommer att ställa ut och presentera på Synchronize Europe

Börsen idag:Dow, S&P 500 på gränsen till färska toppar

Hur man beräknar min årliga hushållsinkomst

En titt på vad du ska göra om du äntligen vill betala av dina studielån, refinansiera dina studielån eller ansöka om inkomstbaserad återbetalning.

Recension:SBI Life Poorna Suraksha:En terminsplan med ökande täckning för kritiska sjukdomar