Till att börja med varför jag skriver det här stycket måste jag först förklara dess tillkomst.

Det började när vi visade utdelningsrekorden för Christopher Ng Wai Chung, vår tränare för Early Retirement Masterclass.

Uppenbarligen fick detta tungorna att vifta.

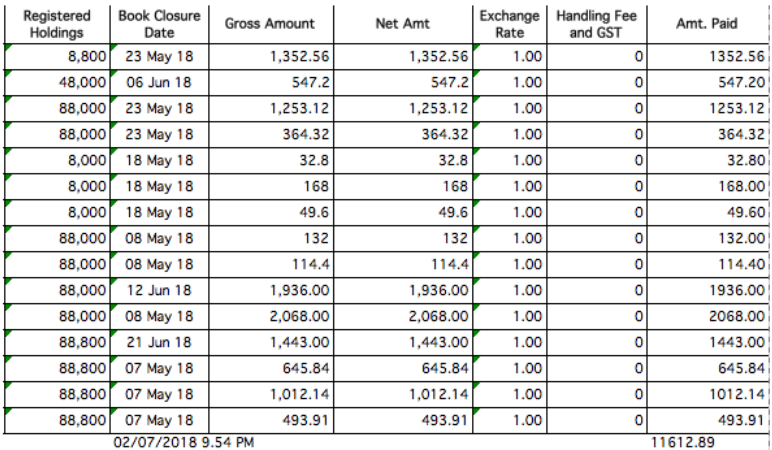

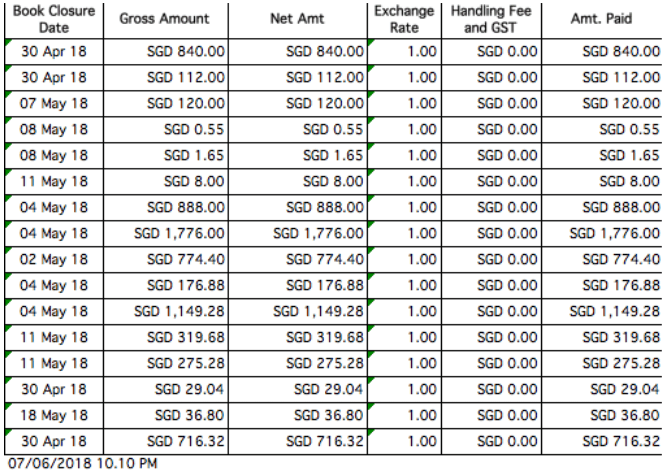

Svaret på de första qns är inbäddat här. Observera att det visar ett obelånat belopp. Vid belåning fördubblas mottagen utdelning.

Och svaret på den andra frågan är ett bestämt och rungande JA.

Det tar miljontals dollar att generera tiotusentals i månaden. Eller i ovanstående fall med hävstångsavkastning, det tar cirka $677 000.

Vilket leder mig till nästa fråga du tänker på.

Först och främst, håll ut här.

Jag har aldrig någonsin nämnt att du kommer att kunna göra det här direkt. Vi har alltid varit konsekventa när det gäller att berätta för folk att du måste kunna "tahan" 8-10 år av utdelningsinvesteringar.

Det betyder att du måste kunna hålla i ungefär ett decennium utan att röra dina utdelningar som rinner ut från din portfölj. Varje dollar måste gå tillbaka till portföljen så att du kan kickstarta den sammansatta snöbollen.

Vad? Trodde du att du bara slumpmässigt kunde sitta och helt plötsligt få 10 000 dollar att strömma in på ditt konto varje månad eftersom du applicerade hemlig kungfu-sås på aktiemarknaderna?

Jag förväntar mig att singaporeaner ska veta bättre – vi är för gatusmarta för den där skiten.

Nej inte direkt.

10 år är inte så lång tid.

Nej. Jag vet att du blinkar och kallar mig galen. Men tänk tillbaka på 10 år sedan från och med nu.

Vart var du?

Mår du bättre nu jämfört med för 10 år sedan?

För mig är mina omständigheter för tio år sedan något som jag kan minnas mycket tydligt – jag var en knäckt student och jobbade på två jobb och försökte desperat hålla sig flytande.

Men bortsett från den tydlighet med vilken jag kan minnas mitt förflutna, känner jag också tydligt att de senaste 10 åren känns...som om de gått i ett ögonblick.

Det kändes snabbt.

Verkligen, jävla, lätt panikframkallande snabbt.

Våra mänskliga sinnen, förstår du, är inte gjorda för att kunna tänka långt ut.

Få bland oss föreställer oss saker på det sättet. Men när vi ser tillbaka ser vi mycket tydligare.

Vi kan med mycket större klarhet i efterhand se var vi är, vad vi har gjort, hur vi går här.

Det finns en anledning till att efterklokhet är 20/20.

Frågan är därför, vid det här laget, vad du vill göra nu att ändra var du är tio år från nu.

Jag är väldigt villig att satsa för tio år sedan, alla ni skulle ha gjort nästan vad som helst för att kunna ha 60 000 USD (utan hävstång) - 120 000 USD (utnyttjad) pengar som kommer in på ditt bankkonto varje år .

Om jag gick tillbaka i tiden och erbjöd dig en strategi, ett tillvägagångssätt som du var tvungen att ta under det kommande decenniet för att nå detta mål, att nå $60k-$120ka år, kan jag satsa 8-9 av var 10 personer skulle ha tagit det.

Så varför tar de det inte nu? Skyll på det mänskliga psyket. Skyll på bristen på framåtanda. Skyll på vad du vill skylla på.

Allt jag vet är att om tio år vill jag inte se tillbaka och önska att jag hade gjort något annorlunda. Om tio år vill jag inte ångra att jag kunde ha gjort något annorlunda.

Detta är bara ett exempel på strategi i sin råa form som vi förfinade mycket mer för Early Retirement Masterclass.

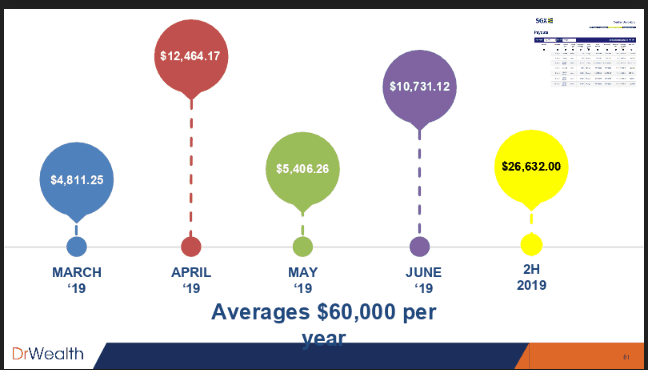

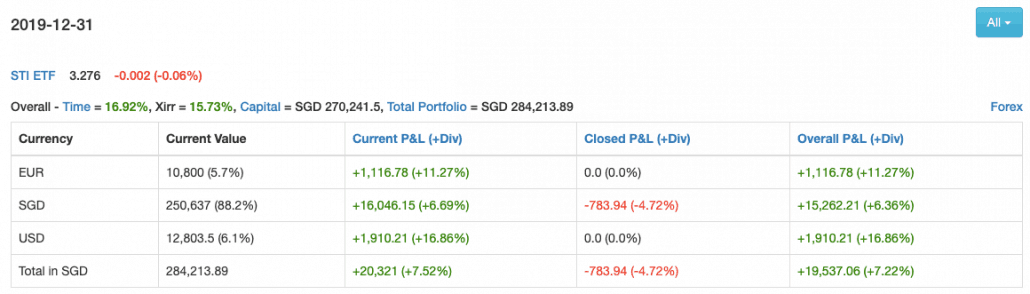

Är alla dessa siffror?

NEJ. Vi har faktiska resultat just NU.

Observera att 15,73 % är ohävdad . Eftersom vi kan pressa risken till ett mindre värde, och eftersom vi har lägre beta, har vi råd att utnyttja vår portfölj till dubbelt så stor storlek och skörda högre avkastning.

Med andra ord, med hävstång är vår reala avkastning faktiskt 27,96 % för år 2019. Långt över STI:s 9,4 % under 2019.

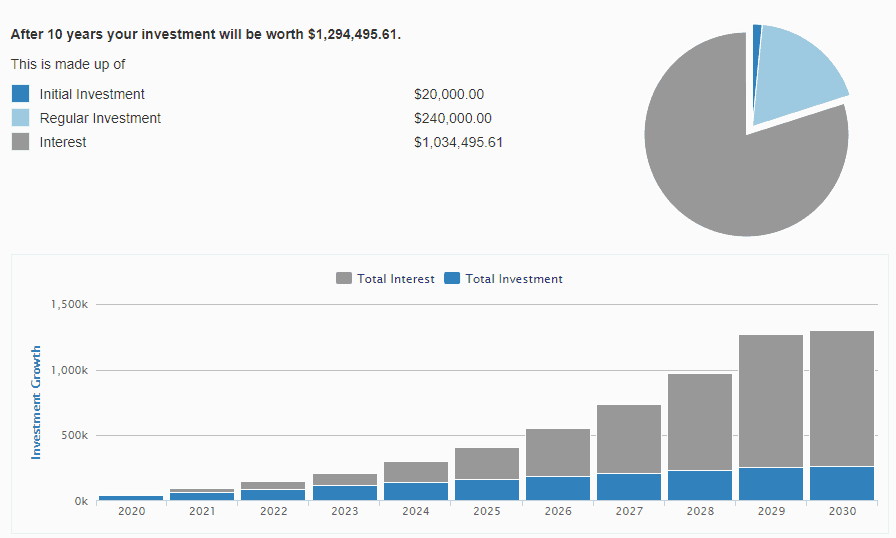

Om vi tar detta till nominellt värde, om 10 år, kommer du att ha

Vid 9 % avkastning, för 1 294 495,61 USD , kommer du att ha 116 504,60 USD per år i utdelning eller cirka 9 708 USD per månad.

Inte riktigt $10k men nära. Lägg till ett år till så är du förmodligen där.

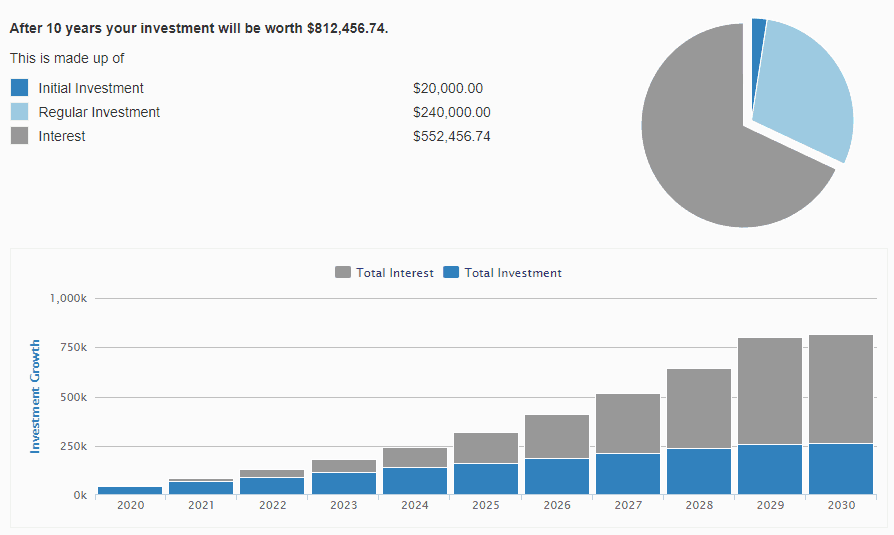

Men hur ser det här ut om vi anpassar oss till ett mer konservativt värde, till exempel 20 % per år, under de kommande 10 åren, med ett startkapital på 20 000 USD, och tillför 2 000 USD extra varje månad när du får din lön?

Till $812, 456,74 och vid 9 % avkastning (vår nuvarande hävstångsavkastning ), det är $73 121 per år. Eller ungefär $6k i månaden.

Kan vi alltid prestera med 20 % per år?

Jag tror inte det. Men jag har rakat ner från 27,96% det senaste året.

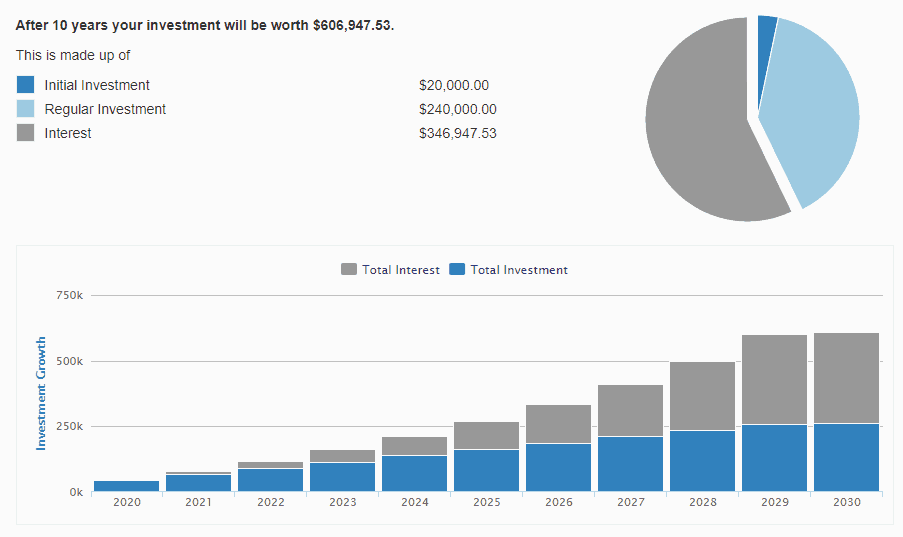

Vad händer om vi antar ett värsta scenario och bara gör 15 % även efter hävstång?

Ok. Det är 606 947,53 USD.

9 % avkastning =54 625,27 USD, eller cirka 4 552 USD per månad.

Mer än tillräckligt för att de flesta ska sluta sitt jobb.

Jag ska tydligt förklara det här. Strategier finns.

De finns till för att den genomsnittliga privata investeraren ska klara sig bra.

De två största anledningarna till att de flesta investerare misslyckas är att;

Med andra ord, människor misslyckas för att de tillåter sina mycket mänskliga tendenser att svika dem.

Människor misslyckas för att de inte är disciplinerade. Människor misslyckas för att de närmar sig ett ämne eller område utan forskning. De gör inte sina läxor.

Det här beteendet – jag ska vara ärlig – förvirrade skiten ur mig.

De flesta av er som läser detta skulle:

Ett tag ... jag kunde inte lista ut det.

jag bara... kunde inte.

Men sedan slutade jag ha förväntningar på människor och bestämde mig för att pussla ihop det jag tittade på i verkligheten.

Ovanstående är vad jag trodde var sant.

Det visar sig faktiskt att de flesta faktiskt gör det

Så du förstår, att ha ett försprång på marknaderna handlar inte om smart.

Det finns fördelar på marknaderna eftersom de flesta människor är inkonsekventa, dåligt disciplinerade och misslyckas med att anpassa sitt beteende på lång sikt. Detta förklarar varför en majoritet av människorna aldrig någonsin kommer att uppnå storhet i investeringar i sina liv. Och inte för att de inte var tillräckligt smarta eller tillräckligt snabba eller saknade fördelen, eller saknade något, utan för att de flesta människor under livets gång, ensamma, i ett vakuum aldrig kommer att kunna anpassa sitt beteende till en positiv skevhet.

Kort sagt, förnuftig, icke-emotionell,

Vår Early Retirement Masterclass är tänkt att anpassa det. Vi tillhandahåller strategin. Detaljerna. Kunskapen. Ja. Vi har allt det där.

Men ett engångsmått för kunskapsgap kommer inte att hjälpa människor att anpassa sitt beteende på lång sikt.

En stam av likasinnade individer som bryr sig om sin egen rikedom hjälper dig att anpassa ditt beteende. Om du är i en grupp människor som bryr sig varje dag om sin rikedom, kommer du också att göra det.

Det är det verkliga värdet av vår kurs.

Ta reda på hur du utvecklar nya investeringsstrategier för utdelning för förtidspension i den här artikeln.